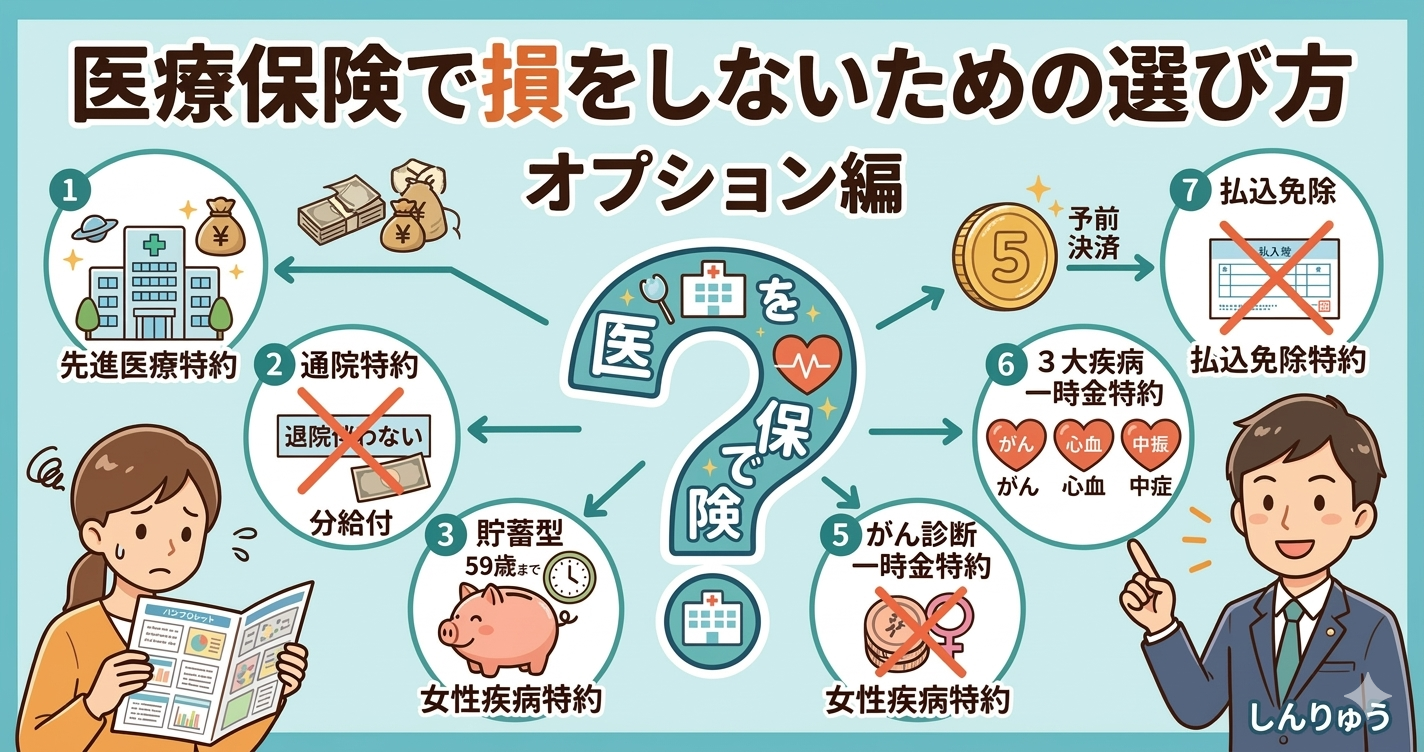

???????????????????????? ?????? ????????

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

?????????????????????????????????????????????????????????????

???????????? ?????????????????????????????????

?????????????????????????????????

??????? ????? ???????????????????????????

?????????????????????????????? ????????????????????

????????????????????????????

????????????????????????????? ??(?????)?? ??????????

????(?????)???? ???7? ?????????????????????????????????????????????

7????? ?????????????~?

??????????????????????? ??????? ?????????????

??????????? ??????? ??????????????????????????????

????????????? ??(?????) ????????????? ????????????

??????

?????????????????? ??100?~300? ????????????

?????? ????? ?????????????????????

??????????????????? ???????? ??????????????

?????????? ???????????????? ????????????????????????

????????????????????????????????????????????????????

????

???????????????????? ???

?????????!

?????????????????????????? ????!???????

?????????????? ???????????????? ?????????? ?????????

?????????????????????!

????????????????????????????????????? ???????????????

?????????

??? ??????? ???????????????????

??????????? ?????????????????

????????????????????????? 2? ???

- ???????????????

- ?????????

?????????????????????

????????????????????????????????

??????????????????????????????? ?????????????????????????

??????????????????!???????

???

?????? ??? ?????????

?????????????????????????????

?? ????????

???????????????????

59? ??????????????

??????????????????????????????????????????????????????????

???????

??????????????????????????????????????????

??????????????????????????????

??????

??????????????????? 1??? ????? ?????? ???

????? ????? ???

??????????????????????????????????????????????????? ???

???????????!

????????????????????????????????????????????

?????????????????????????????????????

???????????????????????????? ?????????????????????????????????

?????????

????????????????????????????????????

10?? ????????????????????????????????????????????????????????

??????????????????????????????????????????? ???

????????????????????????????????????? ??? ????????

???????????????????????????????? ???????? ??????

3????????

3???(????????)??????????

??????????

?~~????????????

????????????? 3???? ??????

3?????

- ?(??)

- ????(????????)

- ???(???????)

??????????????????????????????? ????

???3???????? ?????????????????????????????

???????????!

?????????????3?????????? ????? ???????????????????????????

??????

???????????(??)??? ?????? ??????????

???????????????? P?(????) ???????????????????????????????

??????????

?? 3??? ??????????????????????????????????

- ?

- ????

- ???

??????????????????? ?????????????? ????????

????20? ????????? 25? ???????????????????????????????????

????? ??????????? ?????????????????????????????!

?????? 3??? ??????????????????????????????????????????????

??

???????????????(?????)????? 7? ?????????????????????

?? 7? ???(?????)??????

- ??????

- ????

- ???

- ??????

- ?????????

- 3????????

- ??????

???????????????????????????????????????????

???????????????????????????????????? ??????????????????

?????????????????????????? ???? ??????????????????

?????????????5000??1????????????????????????

??????????????????????????????????????????????????????????????!

?????????????????????????????????????????????????