「医療保険は終身型と定期型、どっちが安くて得なの?」「10年更新を繰り返すと結局どっちが高くなる?」「60歳で保障が終わる保険で老後は大丈夫?」——医療保険でまず直面する選択が、この保障期間の問題です。

結論から言えば、長期的な視点では「終身型(短期払い)」がほとんどの人に適しています。ただし定期型が合理的なケースも確かに存在します。この記事では保険料の仕組み・更新時のリスク・老後の保障問題まで踏み込んで解説します。

📌 この記事でわかること

- 終身型・定期型(10年更新)・60歳満了型の仕組みと保険料の実態的な差

- 10年更新を繰り返すと「50代で逆転する」理由

- 定期型の最大リスク「更新時・見直し時に健康状態が悪化していると条件が変わる」問題

- 終身型で絶対に選ぶべき「終身払い vs 短期払い(有期払)」の違い

- 「主契約は終身型・特約は10年更新」という複合設計の賢い使い方

- 定期型が向いているケースの整理(子ども・追加保障・住宅ローン期間など)

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

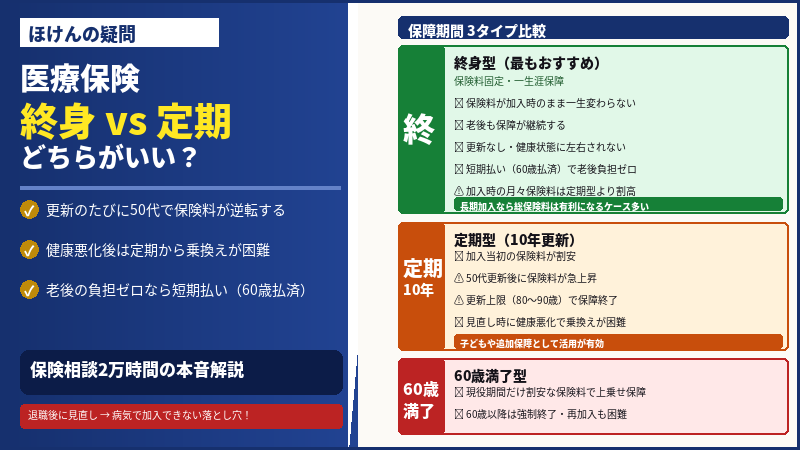

まず整理:医療保険の保障期間3タイプの違い

医療保険の保障期間の選択肢は大きく3つです。保険会社によって多少異なりますが、基本的な構造は共通しています。

| 終身型 | 定期型 (10年更新) |

60歳満了型 | |

|---|---|---|---|

| 保障期間 | 一生涯 | 10年ごとに更新 (上限年齢で終了) |

60歳まで |

| 保険料の変動 | 加入時のまま一生変わらない | 更新のたびに年齢に応じて上昇 | 60歳以降は保障なし |

| 加入時の保険料 | やや割高 | 最も割安 | 割安 |

| 長期トータルコスト | 長期加入なら有利になるケースが多い | 50代以降に終身型を超えるケースが多い | 老後に保障がない |

| 見直し・乗換えのしやすさ | 健康状態が変わっていると条件が悪化 | 健康状態悪化後は乗換えが困難 | 60歳以降は新規加入が困難になりやすい |

10年更新型:「保険料が安い」の真実と落とし穴

定期型医療保険は、保険期間が5年や10年とあらかじめ決められており、満期を迎えると自動更新となります。医療保険を加入した人の中で意外に選択率が高く、勤務先が斡旋する団体保険・通販型保険の多くがこのタイプです。

最大のメリットは加入当初の保険料の安さです。ただし更新のたびにその時の年齢に応じた保険料に再計算されるため、保険期間が満了して自動更新される際には、その時の年齢の保険料にアップすることになります。

⚠️ 「退職したら見直せばいい」は危険な考え方:定期型に加入していた方が60歳・65歳の退職時に見直しをしようとする場合があります。しかし、退職理由のひとつに病気・体調不良が含まれることがあり、新たな保険に加入しようとしても健康状態の問題で加入できないケースがあります。健康なうちに終身型で備えておくことが合理的な理由のひとつです。

また、更新できる年齢には上限があります。上限の年齢(商品によって80〜90歳など)に達するとそれ以降は更新ができなくなります。医療費のリスクが最も高い高齢期に、定期型では保障が終了するという構造的な問題があります。

10年更新型が向いているケース

一方で、定期型が合理的なケースも確かに存在します。

| ケース | 理由 |

|---|---|

| 子どもに医療保険を備えさせたい | 成人するまでの10〜20年だけ保障が必要。終身型は過剰。まず親自身の終身型を整えることが優先 |

| 終身型に上乗せで保障を手厚くしたい | 終身型をベースに、子育て・住宅ローン期間だけ定期型を追加。期間が終わったら解約して保険料を最適化 |

| 貯蓄が少ない若い時期の一時的な備え | まず保険料の安い定期型で備え、収入が安定したら終身型に切り替える計画(40代以降の健康状態に注意) |

60歳満了型のメリット・デメリット

60歳まで保障してくれる代表的なものとしては共済が挙げられます。60歳までの保障は手厚い商品が多い一方、60歳を超えると保障が下がるか、継続するには割高な保険料が必要になることが多いです。

この最大のデメリットは、60歳以降(医療費リスクが最も高まる時期)に保障が途切れる点です。60歳満了を迎えた時点で、そのまま終了するか、継続するなら保険料が上昇するという2択になります。60歳以降に新たな保険に加入しようとしても、健康状態によっては希望の保障に入れないリスクがあります。

メリットとしては「現役期間だけ手厚い保障を上乗せしたい」というニーズには合致します。終身型医療保険に加入している方が、働いている間だけ保障を追加したい場合の選択肢として活用する方法は合理的です。

終身型:「保険料が高い」ではなく「長期で見ると有利」が正確な表現

終身型のデメリットとしてよく挙げられる「保険料が高い」は、あくまで加入当初の比較です。長期的な視点では異なる結論が出ます。

10年更新の定期型と終身型では、はじめの10年間は定期型のほうが保険料が安くなります。しかし10年後の更新時にはその年齢の保険料にアップするため、同じ保障内容で続けていくと、更新型よりも終身型の総払込保険料が少なくなることが一般的です。加入期間が長くなるほど、終身型のほうが総払込保険料の面で有利になります。

保険料が一生涯変わらない点は「若いうちに加入するほど長期にわたって安い保険料が固定される」というメリットでもあります。

💡 終身型のもうひとつのメリット:終身型は加入した時点の健康状態・年齢で保障内容と保険料が一生涯固定されます。老後になって病気を抱えても保障は変わりません。40代以降になると病気になるリスクが高まる傾向にあり、定期型の場合は契約時の健康状態によっては更新できない(加入できない)可能性もあります。そうならないためには、健康なうちに終身型で備えておくことが賢明です。

終身型を選んだ後の重要な選択:「終身払い」vs「短期払い(有期払)」

終身型を選んだ場合、さらに「保険料をいつまで払うか」という選択が生じます。これが老後の家計設計に直接影響する重要な判断です。

| 払込方法 | 内容 | 月々の 保険料 |

老後の負担 |

|---|---|---|---|

| 終身払い | 保険料を一生涯払い続ける。1ヶ月当たりの保険料は安くなるが、一生涯支払いが続く | 最も安い | 年金生活になっても払い続ける |

| 短期払い (60歳・65歳払済) |

60歳・65歳など一定年齢で払込完了。以降は保険料ゼロで保障継続。払い終えれば、その後は長生きするほど有利 | 終身払より高い | 払込後は保険料ゼロ |

| 一括払い | 全期間の保険料を一度にまとめて支払う。将来的な保険料を気にせず済む。すべての商品で選択できるわけではない | 最初に一括 | 払込後は保険料ゼロ |

💡 老後の家計を考えるなら短期払いが有力:月払保険料は短期払より終身払のほうが月々は安いのですが、保険料の払込総額で比較すると、ある時点からは短期払のほうが少なくなります。収入が安定している現役時代に払込を終えてしまうと、年金生活に入ってからの保険料負担がゼロになります。長生きリスクを考慮すると、毎月の支払額が多い代わりに一定期間で支払いが完了する短期払いを検討したいものです。

複合設計の活用:「主契約は終身型・特約は10年更新」という商品も多い

医療保険には、主契約の保障は終身型だけれども、そこに付帯する特約(例えば先進医療など)は10年更新の定期型、といった商品も数多くあります。これは「基本的な入院・手術の保障は一生涯確保しながら、先進医療等の特約は10年ごとに最新の治療動向に合わせて見直せる」というメリットがある設計です。

特約部分は更新時に内容変更・解約も可能なため、老後の保険料を抑える選択肢にもなります。保険を選ぶ際には「主契約の保障期間」だけでなく「特約の保障期間」も確認することが重要です。

ライフステージ別:向いているタイプの整理

| 状況・優先事項 | おすすめ |

|---|---|

| 老後まで安心して保障を確保したい。老後の家計負担を抑えたい | 終身型(短期払い) |

| 老後も保険料を払い続けられる。月々の負担を今できるだけ最小化したい | 終身型(終身払い) |

| 子育て・住宅ローン期間だけ保障を手厚くしたい | 終身型+定期型の組み合わせ |

| 今は保険料を抑えたい。将来終身型に切り替え予定(40代以前・健康状態に問題なし) | 定期型(10年更新)→ 早めに終身型へ |

| 子どもに医療保険を備えさせたい | 10年更新型(当面) ※親の終身型を先に整える |

| 働いている間だけ保障を上乗せしたい(終身型加入済みの方) | 60歳満了型(上乗せ活用) |

まとめ:保障期間を選ぶ際の4つのポイント

- 定期型は「50代以降に逆転する」ことを計算に入れる——加入当初の保険料は定期型が安いが、同じ保障内容で更新を続けると総払込保険料が終身型を上回るケースが多い。加入期間が長くなるほど終身型のほうが有利になる

- 定期型は「更新時・見直し時の健康状態」に要注意——40代以降は病気になるリスクが高まり、健康状態によっては乗換えが困難になる。退職後の見直しを期待しているなら、現役中・健康なうちに終身型に切り替えておくことが賢明

- 終身型は「終身払い」と「短期払い」をセットで検討する——老後の保険料負担を避けたいなら60歳・65歳払済の短期払いを選ぶ。払込完了後は保険料ゼロで保障継続でき、長生きするほど有利になる

- 「主契約は終身型・特約は10年更新」という複合設計を活用する——基本保障を終身型で固定しつつ、先進医療等の特約は10年更新で最新の医療技術に合わせて見直す設計が、保障の充実と将来の柔軟性を両立させる

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。

医療保険の比較・資料請求は無料です。複数社をまとめて比較して、あなたに合った保険を見つけましょう。