「がん保険は掛け捨てにしたら払い損になる?」「積立型なら得をする?」「NISAと比べてどっちがいい?」——多くの人がここで迷います。

先に結論を言うと、がん保険はほとんどの人に「掛け捨て型(終身)」が適しています。ただし積立型が向いている人も確かに存在します。この記事ではその根拠と判断基準を、保険料の実態・返戻率・解約リスク・NISAとの比較まで踏み込んで解説します。

📌 この記事でわかること

- 掛け捨て型・積立(貯蓄)型の仕組みと保険料の実態的な差

- 積立型は「すべて終身タイプ」——定期型は存在しないという重要な前提

- 返戻率の確認方法と「途中解約すると大きく目減りする」理由

- 積立型を選べなくなる年齢と「解約のジレンマ」問題

- 「保障は掛け捨て、資産形成はNISA・iDeCo」という現代の考え方

- 状況別・どちらが向いているかの整理

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

2タイプの基本的な違い

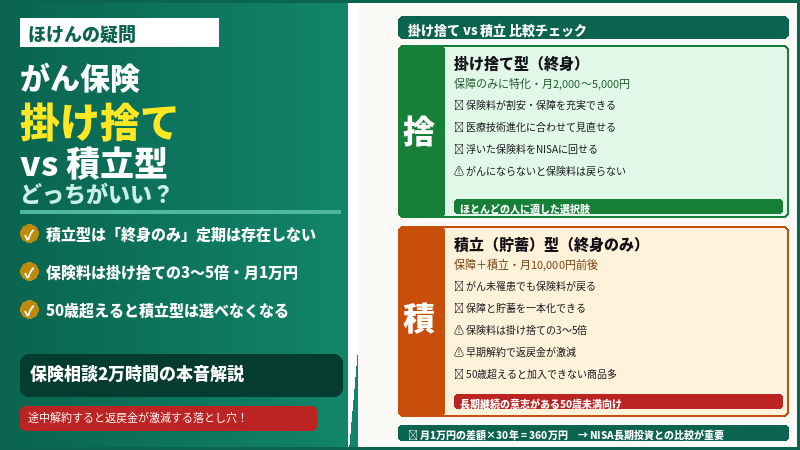

掛け捨て型とは、がんになったときに給付金を受け取れる一方、途中解約しても解約返戻金がないか、あってもごくわずかなタイプです。保険料が割安に設定されており、現在販売されているがん保険のほとんどがこのタイプです。

積立(貯蓄)型とは、保障と積み立てを兼ね備えたタイプです。がんにならずに解約、もしくは満期を迎えた場合には解約払戻金や満期金が受け取れます。保険料は掛け捨て型より割高になります。

💡 まず知っておきたい前提:積立型(終身型のみで定期タイプはない)は、保険料が割高な上、お金が返ってきた後もその割高な保険料を支払い続けなければなりません。積立型を検討するなら「一生涯の高い保険料を払い続ける前提」で比較しましょう。

| 掛け捨て型 | 積立(貯蓄)型 | |

|---|---|---|

| 保険料の水準 | 割安 | 掛け捨ての3〜5倍程度が多い |

| 月額相場(2025年) | 2,000〜5,000円程度 | 10,000円程度 |

| 保険料が戻るか | 戻らない(または極めて少額) | 解約・満期時に一部〜全額戻る |

| 保障期間 | 終身または定期(10年更新等) | 終身のみ(定期型は存在しない) |

| 見直しやすさ | タイミングを気にせず乗換え可能 | 早期解約で返戻金が大幅減少 |

| 保障の充実度 | 特約の追加で手厚くできる | 保険料の多くが積立部分に |

積立型の落とし穴①:返戻率は「解約時期」で大きく変わる

積立型がん保険への加入を検討する際は、支払った保険料に対して、解約時にどれだけの金額が戻ってくるかを示している「返戻率」を確認しましょう。返戻率は各保険会社で異なるため、比較して検討することが重要です。

特に注意が必要なのが早期解約です。「低解約返戻金特則」を付加すると保険料を引き下げられますが、この場合、保険料払込期間中の解約返戻金が減少するかゼロになります。

| 解約タイミング | 返戻率の特徴 | 評価 |

|---|---|---|

| 加入から5〜10年以内 | 払込保険料の20〜50%程度しか戻らないケースも。低解約返戻金特則付きならゼロの期間も | ❌ 大きく損をする |

| 払込完了時(60〜70歳) | 100%超の返戻率になる商品もある。ただしNISA等で運用した場合と比較が必要 | △ 長期保有で効果 |

| 解約せず継続 | 保障として使い続けた場合、がん罹患時の給付金を本来の目的どおり受け取れる | ✅ 保障として機能 |

積立型の落とし穴②:「解約のジレンマ」問題

解約返戻金があるがん保険に加入して途中で解約した場合、解約返戻金を受け取ることはできても、当初の目的であるがんの保障は一切なくなります。再びがん保険に加入しようとすると年齢が高くなっているため保険料が上がり、過去にがんにかかった経験があると新たな加入が難しくなります。

がんにかかる確率が高くなる高齢期は返戻金の額が多くても解約しにくいでしょう。こうしたことを考えると、がん保険は解約せずに長期間加入し続けることが基本です。

⚠️ 二重のジレンマ:① 早期解約 → 返戻金が大幅減少で損をする。② 高齢期に解約 → 返戻金は多いが保障が消え、再加入も困難。積立型は「長期継続する強い意志がある人」向けであり、途中解約の可能性が少しでもあれば掛け捨て型が合理的です。

積立型を選べる年齢の限界:50歳前後が目安

積立型のがん保険には加入年齢の上限が設けられているものが多く、多くの商品で50歳前後が加入できる上限です。「将来変えたい」と考えていても、50歳を過ぎると選択肢自体がなくなります。

| 年齢帯 | 掛け捨て型 | 積立(貯蓄)型 |

|---|---|---|

| 20〜40代 | ✅ 選択可能 | ✅ 選択可能 |

| 50歳前後 | ✅ 選択可能 | ⚠️ 加入上限に近づく・要確認 |

| 50代後半〜 | ✅ 選択可能 | ❌ 多くの商品で加入不可 |

現代の視点:「保障は掛け捨て、資産形成はNISA・iDeCo」

現在は保険以外にもNISAやiDeCoなど資産形成方法が複数あるため、保険を掛け捨て型に設定し、貯蓄は別の資産形成方法で考える方が有利な場合もあります。

| 比較項目 | 積立型がん保険 | 掛け捨て+NISA/iDeCo |

|---|---|---|

| 資産形成の効率 | 保険会社の運用に依存。低金利環境では利率低め | 市場運用で長期的に高いリターンの可能性 |

| 流動性 | 解約すると返戻金が減り保障も消える | NISAはいつでも売却可能。高い流動性 |

| 税優遇 | 生命保険料控除(上限あり) | NISA:運用益非課税。iDeCo:掛金全額所得控除 |

| 管理の手間 | 保障と貯蓄を1つで管理できる | 保険・NISA・iDeCoを別々に管理 |

| 保険会社破綻リスク | 破綻時に解約返戻金が全額戻らない可能性あり | NISA・iDeCoは証券口座管理。保険会社破綻の影響なし |

💡 使い分けの目安:株式・NISA・投資信託など金融商品の選択が苦手で、保険で積み立てもしたいという方には貯蓄型が向いています。すでにNISAやiDeCoを活用している方は、掛け捨て型で保障だけを確保し、資産形成は別管理にする方が多くの場合合理的です。

積立型のもう一つのメリット:「契約者貸付」

積立型には緊急時に活用できる「契約者貸付」や「自動振替貸付」を利用できる商品もあります。急な出費が必要になったときに解約返戻金を担保に借入できるため、掛け捨て型にはないメリットです。ただし、解約返戻金が少ない時期には利用できないことがあるほか、貸し付けには利息が発生する点は注意が必要です。

状況別:向いているタイプの整理

| 状況・優先事項 | おすすめタイプ |

|---|---|

| 保険料を抑えたい。保障を充実させたい。NISAやiDeCoで資産形成している | 掛け捨て型(終身) |

| 「払い損」が嫌。保障と貯蓄を一本化したい。長期継続する意志がある。50歳未満 | 積立(貯蓄)型 |

| 積立型を検討しているが保険料が高い。将来変更を考えている | ⚠️ 50歳になる前に判断を |

| 途中で解約する可能性がある。子育て・住宅ローンで家計が圧迫されている | 掛け捨て型 |

| 金融商品の選択が苦手。保険で保障と貯蓄をまとめたい | 積立(貯蓄)型 |

まとめ:掛け捨てvs積立を選ぶ際の4つのポイント

- 積立型は「すべて終身・定期型は存在しない」——積立型を選ぶ=一生涯の高い保険料を払い続ける前提。お金が返ってきた後もその割高な保険料を払い続けることを理解してから加入する

- 保険料の差は3〜5倍程度・月額1万円前後が積立型の相場——この差額をNISA・iDeCoに積み立てた場合と長期的に比較することが合理的。税制優遇の面でもNISA・iDeCoが有利なケースが多い

- 積立型は50歳前後が加入上限——「将来積立型にしたい」と考えているなら50歳になる前に動く必要がある。先送りすると選択肢がなくなる

- 返戻率は加入前に必ず確認する——「がんにならなければ保険料が戻る」という説明だけで判断せず、解約時期別の返戻率・払込総額・低解約返戻金特則の有無をセットで確認してから加入を決める

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。