「医療保険は終身払いと短期払い(60歳払済・65歳払済)、どちらが得なの?」「老後も保険料を払い続けるのが不安」「早く払い終えたほうが安心?」——医療保険の加入時に多くの人が悩む「払込期間」の選択。

結論から言うと、長生きを前提とするなら短期払い(60歳・65歳払済)が総払込保険料の面で有利になりやすく、見直し・乗り換えの可能性があるなら終身払いの柔軟性が生きます。一概にどちらがいいとは言えませんが、この記事では損益分岐点・保険料免除特約・ライフプランとの整合性まで踏み込んで選び方を整理します。

📌 この記事でわかること

- 終身払い・短期払い(60歳払済・65歳払済)の仕組みと保険料の差(実例付き)

- 損益分岐点の考え方:一般的に70〜75歳が目安(商品・年齢により異なる)

- 見落とされやすい「保険料払込免除特約」の重要性

- 短期払い選択後の盲点:「特約は主契約と別管理になる」問題

- 見直し・乗り換えの予定がある場合は終身払いが有利になるケース

- 住宅ローン・教育費とタイミングを合わせた払込期間の決め方

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

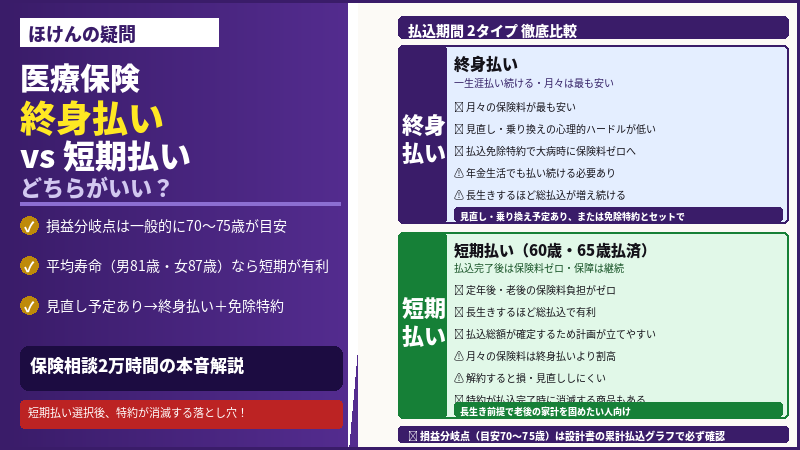

まず整理:「払込期間」と「保険期間」は別物

払込期間とは保険料を支払う期間のことで、保険期間とは保障が続く期間のことです。終身型医療保険の場合、保険期間は一生涯ですが、払込期間は「一生涯払い続ける終身払い」と「60歳・65歳等で払い終える短期払い」のどちらかを選ぶことができます。

払込期間が終わっても保険期間は続くため、短期払いで60歳に払込完了しても、その後に入院・手術した場合の給付金は問題なく受け取れます。

| 終身払い | 短期払い (60歳払済・65歳払済等) |

|

|---|---|---|

| 払込期間 | 一生涯(死亡まで) | 60歳・65歳等で払込完了 |

| 保障期間 | 一生涯 | 一生涯(払込後も継続) |

| 月々の保険料 | 割安(短期払いより安い) | 割高(終身払いより高い) |

| 老後の保険料負担 | 年金生活でも払い続ける | 払込完了後はゼロ |

| 見直し・乗換えのしやすさ | 心理的ハードルが低い | 払い込んだ分が戻らず解約しにくい |

| 総払込保険料(長生き時) | 長生きするほど増え続ける | 払込完了で確定・長生きほど有利 |

保険料の実例:25歳男性・入院日額1万円の場合

保険会社の試算例(25歳男性・入院給付金日額1万円・手術給付金・先進医療特約付きの終身医療保険)では、以下のような保険料の差が生じます。

| 払込タイプ | 月額保険料(目安) | 払込完了時の総額(目安) |

|---|---|---|

| 終身払い | 約2,300〜2,500円 | 80歳時点:約165万円以上 (払い続けるほど増加) |

| 60歳払済(短期払い) | 約3,500〜3,700円 | 約151〜153万円で確定 |

| 65歳払済(短期払い) | 約3,100〜3,300円 | 約149〜153万円で確定 |

月々の保険料は終身払いが最も安く、短期払いは終身払いより1,000〜1,200円程度高くなります。一方、払込保険料の総額は短期払い(60歳払済・65歳払済)の方が150万円程度で確定するのに対し、終身払いは長生きするほど増え続けます。

損益分岐点:何歳まで生きると「短期払いが得」になるか

終身払いと短期払いの総払込保険料が同額になる「損益分岐点」の年齢が、どちらを選ぶかの目安になります。

💡 損益分岐点の目安:一般的には70〜75歳前後が損益分岐点になるといわれています(30歳加入・60歳払済の場合)。ただしこれは商品・加入年齢によって大きく異なります。55歳女性が15年の短期払いで計算すると85歳が損益分岐点になったケースもあります。正確な損益分岐点は「設計書の累計払込保険料グラフ」で確認することが最も確実です。

| 損益分岐点より前に亡くなった場合 | 損益分岐点を超えて長生きした場合 |

|---|---|

| 終身払いの方が払込総額が少なく「得」 | 短期払いの方が払込総額が少なく「得」 |

日本人の平均寿命(2024年・令和6年簡易生命表)は男性81.09歳・女性87.13歳です。平均寿命まで生きることを前提にすると、多くのケースで損益分岐点(70〜75歳)を超えるため、短期払いが有利になりやすいといえます。ただし、あくまで「結果論」であり、健康状態・家族歴・ライフプランを踏まえて判断することが重要です。

終身払いが有利になる3つの例外ケース

単純な損益分岐点の計算では短期払いが有利に見えますが、以下のケースでは終身払いが合理的な選択になります。

| ケース | 理由 |

|---|---|

| ① 見直し・乗り換えの予定がある | 短期払いで多く払い込んだ後に解約すると、それまでの保険料が割高だった分だけ損が出る。終身払いで加入後に解約→乗り換えた方が総払込が安くなるケースがある |

| ② 払込免除特約で保険料が免除される | 3大疾病・要介護状態等で保険料が免除されると、損益分岐点に達する前でも終身払いが有利になる。終身払い+払込免除特約の組み合わせはリスクヘッジとして有効 |

| ③ 損益分岐点前に亡くなった場合 | 損益分岐点(70〜75歳)より早く亡くなれば、終身払いの総払込の方が少なくなる。家族歴等から早めに亡くなる可能性を考慮している場合は終身払いが合理的 |

終身払いの重要な選択肢:「保険料払込免除特約」

終身払いを選ぶ場合に必ず確認したいのが「保険料払込免除特約」です。これは、被保険者が所定の要件(がん・心筋梗塞・脳卒中などの3大疾病や、要介護状態・高度障害状態等)を満たした場合、それ以降の保険料の払込みが免除される特約です。

終身払いの弱点は「病気で収入が減っても保険料を払い続けなければならない」という点ですが、払込免除特約を付加することで、最も保障が必要になるタイミングで保険料負担がなくなるという仕組みを作れます。終身払いを選ぶ場合は、この特約との組み合わせを必ず検討しましょう。

💡 終身払い+払込免除特約の組み合わせ:月々の保険料が安い終身払いに払込免除特約を付加することで、「普段の家計負担を最小化しつつ、重い病気になったときは保険料が免除される」というリスクヘッジになります。競合各社のFPも「終身払いを選ぶなら払込免除特約はセット」と案内することが多い組み合わせです。

短期払い選択後の盲点:「特約は主契約と別管理」問題

短期払い(有期払い)を選ぶと、主契約の払込を終えた後の「特約の扱い」が盲点になりやすいです。

先進医療特約などは主契約と別期間で管理される商品が多く、主契約の払込完了と同時に特約の保障も終了することがあります。特約を継続したい場合は、契約者が保険会社へ申し出て、払込満了時に特約保険料を一括前納または分割払いで支払う手続きが必要になります。

⚠️ 手続き漏れに注意:保険会社から「払込満了に伴う特約の保険期間満了のお知らせ」が届きます。期限内に手続きしないと特約が消滅する取扱いもあります。短期払いを選んだ場合は、払込完了のタイミングで特約の継続手続きを必ず確認しましょう。

ライフプランとの整合性:払込期間はこう決める

払込期間は損益分岐点だけで決めるのではなく、住宅ローン・教育費などのライフイベントとのタイミングを合わせて設定することが重要です。

| ライフイベント・状況 | おすすめの払込設定 |

|---|---|

| 子どもの大学進学(18〜22歳)と重なる時期がある | ⚠️ 短期払いの高い保険料と教育費が重なると家計が圧迫される。払込完了時期をずらすか、子育て期間は終身払いで抑えておく検討を |

| 住宅ローン返済中(月10万円超) | 住宅ローンの返済終了に合わせて短期払いの払込完了を設定するとバランスが取れる |

| 独身・子なし・大きな支出予定なし | 払込総額を抑えられる短期払い(60歳・65歳払済)を選んで老後負担をゼロにする方法が有利 |

| 将来的に保険を見直す可能性が高い(20〜30代で新商品に乗り換えたい) | 終身払いで月々の保険料を抑えつつ、乗り換えの心理的ハードルを低く保つ |

| 老後の家計を今から固めておきたい(40〜50代) | 定年前に払込完了できる短期払い(60歳・65歳払済)を今から選択。老後の保険料負担をゼロに |

まとめ:払込期間を選ぶ際の4つのポイント

- 損益分岐点は70〜75歳が目安(ただし商品・年齢により異なる)——平均寿命(男性81歳・女性87歳)まで生きることを前提にすると、多くのケースで短期払いが総払込面で有利。ただし正確な損益分岐点は設計書で必ず確認する

- 見直し・乗り換えの可能性があるなら終身払いが合理的——短期払いで高い保険料を積み上げてから解約すると損が出る。若い世代で乗り換えを視野に入れているなら終身払い+払込免除特約の組み合わせが有効

- 終身払いを選ぶなら「払込免除特約」はセットで検討する——3大疾病・要介護状態で保険料が免除される特約を付加することで、最も保障が必要なときの保険料負担をゼロにできる。終身払いの弱点を補う最も有効な方法

- 短期払いを選んだら「特約の払込完了後の手続き」を忘れない——主契約の払込完了と同時に特約の保障が終了する商品もある。払込満了時に保険会社からの通知を見逃すと特約が消滅するリスクがある。事前に確認しておくことが重要

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。

医療保険の比較・資料請求は無料です。複数社をまとめて比較して、あなたに合った保険を見つけましょう。