「若いうちに保険に入っておいた方がいい」——保険の営業担当者が必ず口にするこのセールストーク、実際はどこまで本当なのでしょうか。

結論から言います。「若いうちに入るべき保険」と「若いうちでも入ってはいけない保険」は明確に分かれます。この見極めを間違えると、何十年も払い続けた保険料が無駄になりかねません。

この記事では、保険相談2万時間の元保険販売員・しんりゅうが、20代が本当に検討すべき保険と、勧められても絶対に選んではいけない保険の違いを正直に解説します。

📌 この記事でわかること

- 「若いうちに入るべき」は本当か?保険会社の本音

- 20代が最低限入っておくべき保険3つ(状況別)

- 絶対に選んではいけない保険の種類と理由

- 独身・既婚・子あり別のおすすめの選び方

- 保険料の目安と保険料を抑えるポイント

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

「若いうちに保険に入れ」は本当か?保険会社の本音

「若いうちに」「健康なうちに」——これは嘘ではありませんが、言い手にとってのメリットが大きい言葉でもあります。

保険会社・販売員が「若いうちに」という理由は2つです。

| 理由 | 内容 | 消費者から見た実態 |

|---|---|---|

| ① 審査が通りやすい | 若いほど通院・服薬歴が少なく、告知事項に引っかかりにくい | これは事実。健康な今の方が選択肢が広い |

| ② 解約しにくくなる | 「若い頃から入っているから解約はもったいない」という心理を利用できる | これが危険。必要のない保険を長期間持たせる手法 |

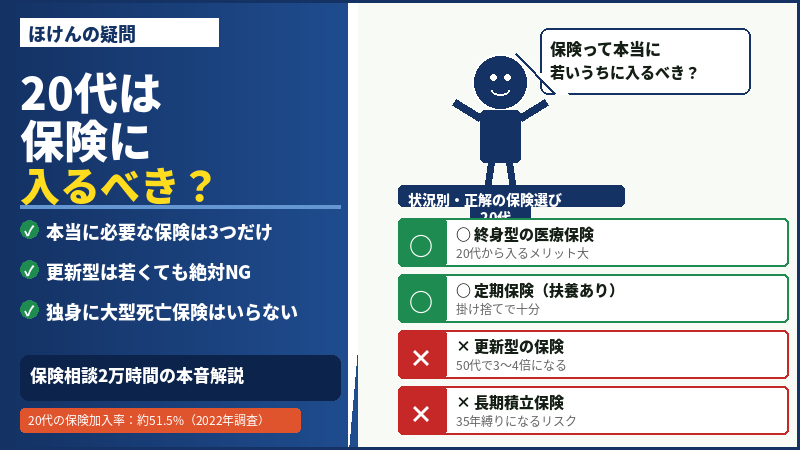

つまり「若いうちに入るべき」は、正しい保険に入れば正しいアドバイスですが、更新型や長期貯蓄型の保険に入ってしまうと一転して大きな罠になります。

20代の保険加入率と現実

生命保険文化センターの2022年度調査によると、20代の生命保険加入率は全体で51.5%、男性46.4%、女性57.1%です。約2人に1人が加入しており、主に死亡への備えより医療費への備えを重視して加入する傾向があります。

💡 20代男性の医療保険加入率は28.5%、女性は43.8%です。女性の加入率が高い背景には、妊娠・出産・女性特有の疾患リスクがあります。

20代が本当に必要な保険は状況によって違う

「20代におすすめの保険」は一律には決まりません。独身か既婚か、扶養家族がいるかどうかで必要な保険がまったく変わります。

| 状況 | 優先度高い保険 | 優先度低い保険 |

|---|---|---|

| 独身・扶養なし | 医療保険(終身型) | 高額な死亡保険 |

| 既婚・子どもなし | 医療保険+定期保険(小額) | 高額な終身死亡保険 |

| 既婚・子どもあり | 医療保険+定期保険(大額) | 長期の貯蓄型保険 |

| 自営業・フリーランス | 就業不能保険が最優先 | — |

20代が最低限入っておくべき保険3つ

① 医療保険(終身型)

最も優先度が高いのが医療保険です。ただし選ぶべきは必ず「終身型」です。

| 終身型(おすすめ) | 更新型(NG) | |

|---|---|---|

| 保険料 | 加入時から一生涯変わらない | 10〜15年ごとに上がり続ける |

| 50代での保険料 | 20代加入時と同額 | 加入時の3〜4倍になることも |

| 見直し可能か | いつでも可能 | 高齢になると変更が難しくなる |

医療保険に加入する際は「終身型を選ぶ」「入院給付金は日額5,000円以上を目安にする」「先進医療特約がついているか確認する」の3点がポイントです。

② 定期保険(死亡保険)

死亡保険は扶養家族がいる場合に必要になります。独身であれば優先度は低いです。

死亡保険は未婚者も既婚者も「定期保険」への加入が基本です。未婚の場合は結婚後に見直す必要があるため、既婚の場合は終身保険では手厚くしにくいため、子どもが小さいうちに万が一に備えて手厚い死亡保障を用意することが重要です。

⚠️ 元保険販売員の本音:独身の20代に「万一の時に備えて」と大型の死亡保険を勧める営業担当者は少なくありません。独身で扶養家族がいない場合、亡くなっても生活に困る人がいないため、高額な死亡保険は不要です。まず医療保険を優先しましょう。

③ 就業不能保険(自営業・フリーランスは最優先)

自営業やフリーランスとして働いている場合は就業不能保険への加入が必要です。会社員には傷病手当金制度がありますが、自営業者やフリーランスにはその制度がないため、長期間働けなくなった際の生活費や治療費は自分で用意しなければなりません。

絶対に選んではいけない保険3つ

保険で一番怖いのは「入ってはいけない保険に若いうちに長期で縛られること」です。次の3つは、若さと健康を理由に営業されやすいですが、避けるべき保険です。

| NG保険 | 問題点 | 何十年後に気づく現実 |

|---|---|---|

| ❌ 更新型の保険 | 10〜15年ごとに保険料が自動的に上がる | 50〜60代に元の3〜4倍になり払えなくなる。変更しようとしても健康上の理由で入れなくなっている |

| ❌ 返戻期間60歳超の長期積立保険 | 解約するとマイナスになる期間が数十年続く | 教育費が必要なときに解約できない。35年間1つの保険に縛られることになる |

| ❌ 必要以上に高額な保険 | 「安くて大きな保障」という言葉に乗せられて過剰な保障を持つ | 独身で扶養なしなのに3,000万円の死亡保障、日額1万円の入院給付金など、払い損になる保険料が膨らむ |

20代の保険料の目安

20代が加入する医療保険(終身型)の保険料の目安は以下の通りです。

| 年齢・性別 | 医療保険(終身型) 入院日額5,000円 |

定期保険 保険金500万円 |

|---|---|---|

| 20歳・男性 | 約1,500〜2,000円/月 | 約500〜800円/月 |

| 25歳・男性 | 約1,800〜2,500円/月 | 約600〜900円/月 |

| 20歳・女性 | 約1,500〜2,200円/月 | 約400〜700円/月 |

| 25歳・女性 | 約1,800〜2,700円/月 | 約500〜800円/月 |

※プランや保険会社によって異なります。あくまで参考値としてご確認ください。

まとめ|20代の保険選びで失敗しないための原則

- 「若いうちに入るべき」は正しい保険に入る場合のみ有効なアドバイス

- 20代が最低限入るべきは終身型の医療保険。扶養家族がいれば定期保険も

- 自営業・フリーランスは就業不能保険が最優先

- 更新型・長期積立・過剰保障の3つは絶対に選んではいけない

- 独身で扶養なしの場合、高額な死亡保険は不要。営業に乗せられないこと

- 何に入ればいいか迷ったら、まず終身型医療保険1本だけから始めるのが正解

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。