本日は メニエール病と保険加入 について解説します。

この記事は、「メニエール病の治療費が心配」「再発した時のために保険で備えておきたい」と感じている方に向けて執筆しました。

メニエール病を経験していても、一般の生命保険や医療保険、県民共済に加入できるのか?その具体的な条件と、通りやすくするための秘訣が分かりますよ ^ ^

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

実は5年ほど前、私の妻が自律神経を乱していた時期がありました。起き上がるとフラフラし、その感覚がフラッシュバックしてさらに体調が悪化するという悪循環。当時はその原因が自律神経失調症なのか、それともメニエール病なのか分からず、夫婦で必死に原因を探していました。

「また救急車で運ばれるかもしれない」という恐怖から、今加入している保険で本当に足りるのか、非常に不安だったことを覚えています。メニエール病は、本人にとっても家族にとっても、入院や長期通院の可能性が常によぎる非常に辛い病気ですよね。

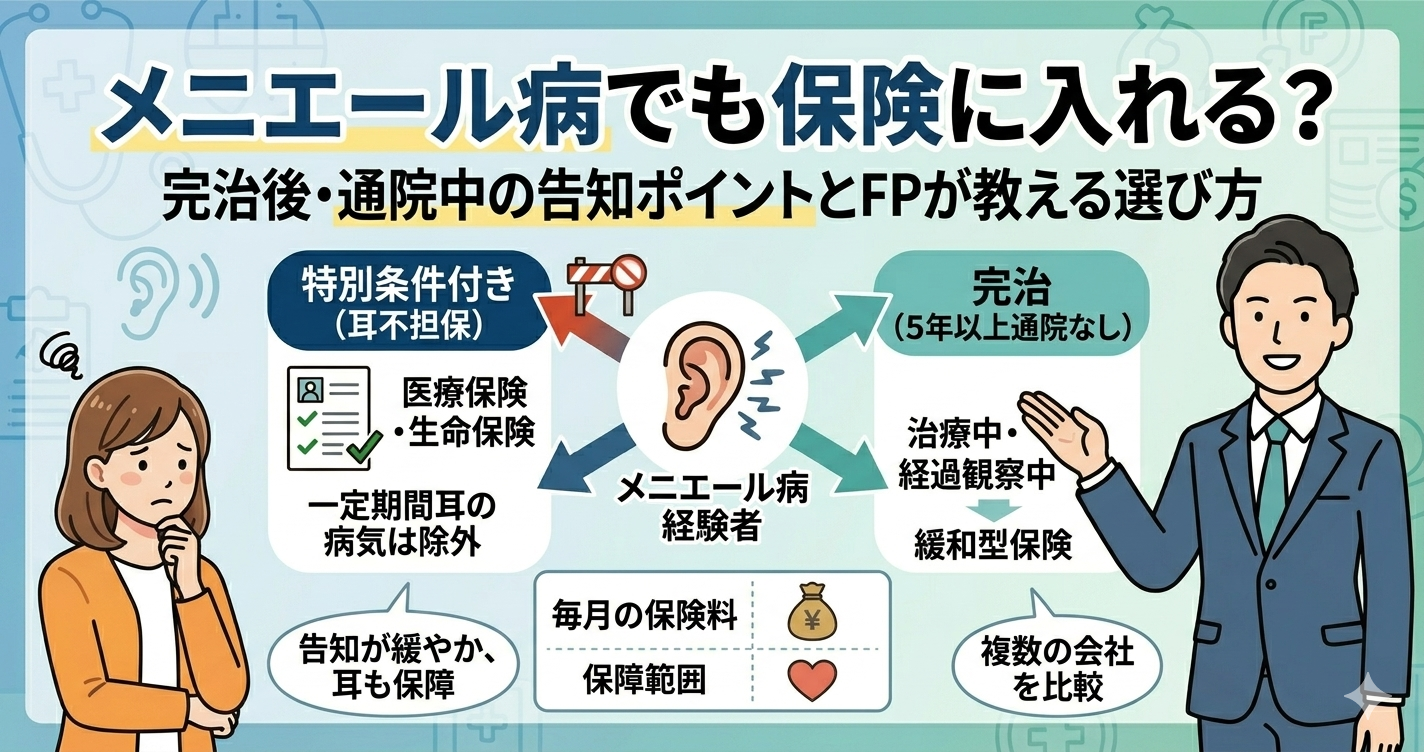

メニエール病で保険加入できるか決まる「2つのポイント」

メニエール病の経験がある方が保険に入れるかどうかは、主に以下の2点で判断されます。

- 現在、メニエール病が完治しているかどうか?

- 過去5年以内に、メニエール病で入院や手術をしたことがあるか?

保険会社によって審査基準は異なりますが、この2点は共通して非常に重視されます。

ポイント①:メニエール病が「完治」しているか

最大のポイントは、現在「完治」しているかどうかです。

よくある勘違いが、次のようなケースです。

残念ながら、この状態は「治療中」とみなされます。告知では正直に記載する必要があり、無条件での加入は難しくなる可能性があります。

ポイント②:過去5年以内の入院・手術歴

完治していても、過去5年以内にメニエール病で「入院」や「手術」をしている場合は、慎重な審査が行われます。

逆に言えば、通院のみで完治し、それから数年経過していれば、一般の保険に無条件で加入できるチャンスは一気に高まります!

条件が付くのがイヤな場合の解決策:緩和型保険

「治療中だけど今すぐ保障がほしい」「耳の病気が保障対象外(不担保)になるのは困る」という方は、持病があっても入れる保険(引受基準緩和型保険)を検討しましょう。

緩和型保険であれば、メニエール病で通院中であっても、他の条件(直近の入院・手術予定など)をクリアすれば、耳の病気も含めて最初から保障されるケースが多いです。

まとめ:メニエール病でも最適な保険は見つかる

メニエール病を患うと「もう新しい保険は無理かも…」と諦めてしまいがちですが、決してそんなことはありません。

- 通院終了から5年以上:告知不要で一般の保険に入れる可能性大

- 通院終了から2年以上:一般の保険に無条件、または軽い条件で入れる可能性あり

- 現在治療中:特別条件付きの一般保険か、保障重視の緩和型保険を比較

保険料の安さを取るか、保障の広さを取るか、自分一人で決めるのは難しいものです。まずはプロに相談して、複数の保険会社の見積もりを比較することから始めてみてくださいね。