「シングルマザーだけど、どの保険に入ればいい?」「保険料を抑えたいけど、子どもが心配で…」

実は、母子家庭の保険の選び方は一般的な考え方とまったく違います。普通の保険営業の説明通りに入ると、必要のない保険に高い保険料を払い続けることになりかねません。

この記事では、保険相談2万時間の元保険販売員・しんりゅうが、母子家庭の保険選びで本当に大切なことを正直に解説します。

📌 この記事でわかること

- 母子家庭が持つ「医療費無料」という大きなメリット

- 子どもが18歳になるまでに備えるべき保険の種類

- 18歳以降に保険を切り替えるべき理由

- 子どもの保険は本当に必要か

- 保険料を無駄にしない考え方

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

母子家庭の保険選びで最初に知っておくべきこと

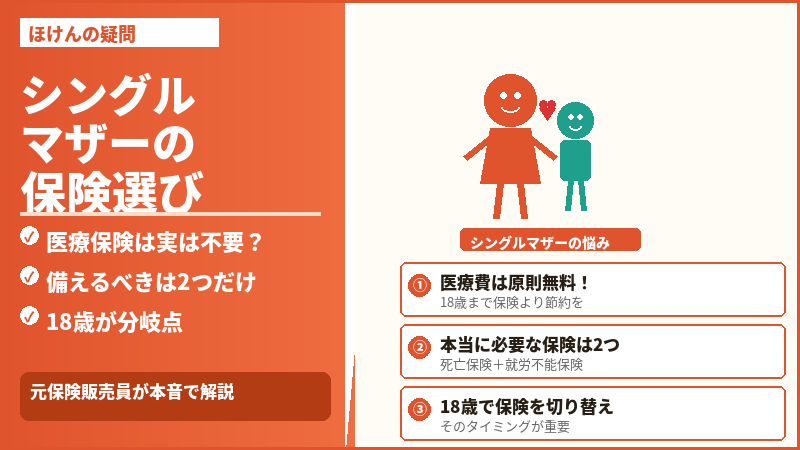

母子家庭の保険選びで、多くの人が見落としている重要な事実があります。それが「子どもが18歳になるまで医療費がかからない」という制度です。

✅ ひとり親家庭等医療費助成制度により、母子家庭の場合は子どもが18歳になるまで医療費が原則無料です(市町村によっては年収800万円未満などの条件あり)。

これは非常に重要なポイントです。なぜなら「医療費がかからないリスクに対して、保険料を払って備える必要はない」からです。

ところが保険の営業担当者は、この事実をあまり重視せず、次のようなリスクを中心に売り込んでくることが多いです。

| よくある営業の切り口 | 母子家庭での実際の優先度 |

|---|---|

| 入院したら大変ですよね? | 🔽 低い(医療費は無料) |

| がんになったら大変ですよね? | 🔽 低い(子が18歳未満の間) |

| 死亡したら大変ですよね? | 🔼 高い |

| 働けなくなったら大変ですよね? | 🔼 最優先! |

子どもが18歳になるまでに必要な保険は2つだけ

母子家庭の保険の考え方は、子どもが18歳かどうかで大きく変わります。まず18歳未満の期間に本当に必要な保険を整理します。

⭐ 子どもが18歳になるまでに備えるべき保険

① 死亡保険(定期保険)

お母さんが亡くなった場合、子どもの生活費・養育費をまかなうための保険。子どもが成人するまでの期間だけ手厚く備えればよいので、掛け捨ての定期保険で十分です。

② 就労不能保険(所得補償保険)

病気やケガで働けなくなったとき、収入が激減するリスクに備える保険。正社員なら傷病手当金が最大1年半出ますが、それ以降または収入減少分のカバーとして必要です。

逆に、この時期に医療保険やがん保険は優先度が低いです。医療費がかからない制度があるのに、医療保険に高い保険料を払うのは合理的ではありません。

最大のリスクは「お母さんが働けなくなること」

母子家庭において、保険で一番備えるべきリスクは何か。それはお母さん自身が働けなくなることです。

入院や手術をしても医療費は原則かかりません。しかし収入が途絶えることは別問題です。

| 働けなくなった場合のお金の流れ | 期間・金額 |

|---|---|

| 有給休暇の消化 | 数日〜数週間 |

| 傷病手当金(正社員の場合) | 最長1年6ヶ月・給与の約2/3 |

| 傷病手当金が終わった後 | 収入ゼロ |

| パート・アルバイトの場合 | 傷病手当金なし |

🔴 特にパート・アルバイトで働くシングルマザーは要注意:傷病手当金の対象外になるケースが多く、働けなくなった瞬間に収入がゼロになります。就労不能への備えは最優先で検討してください。

子どもが18歳を過ぎたら保険を切り替える

子どもが18歳を超えると、医療費助成制度が終了します。このタイミングで保険の中身を見直す必要があります。

| 子どもが18歳未満 | 子どもが18歳以上 | |

|---|---|---|

| 医療費 | 原則無料 | 自己負担3割 |

| 優先すべき保険 | 死亡保険・就労不能保険 | 医療保険を追加 |

| 死亡保険の必要性 | 高い | 低くなる |

18歳以降は死亡保険の必要性が下がる一方、自分自身の入院・手術に備える医療保険が必要になってきます。このタイミングで保険を「切り替える」発想が大切です。

子どもの保険は必要か

結論から言うと、子どもの医療保険は基本的に必要ありません。

子どもが入院・手術をしても医療費は原則無料です。保険から給付金が出ればプラスですが、それのために毎月保険料を払うのはコスパが悪い判断です。

ただし「損得ではなく安心のために入りたい」という場合は、県民共済やコープ共済の月々1,000円のプランで十分です。高額な民間の子ども保険に入る必要はまったくありません。

まとめ|母子家庭の保険選び3つの原則

- 子どもが18歳になるまで医療費は原則無料。医療保険の優先度は低い

- この時期に備えるべきは①死亡保険と②就労不能保険の2つだけ

- 子どもが18歳を超えたら医療保険に切り替えるタイミング

- 子どもの保険は不要。どうしても入るなら月1,000円の共済で十分

- 保険営業に勧められるままに入ると必要のない保険に保険料を払い続けることになる

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。

👉 関連記事:シングルマザーが出産後に見直すべき保険ポイント

出産・育児をきっかけに、保険を見直してみませんか?

妊娠前のままの保険は今の家計に合っていないことも。お金のプロに何度でも無料で相談できます。アンケート回答でプレゼント付き。