「保険に申し込んだら『特別条件』が付くと言われた。これは入らない方がいいの?」「特定部位不担保は何年で外れる?」「引受基準緩和型に切り替えた方がいい?」——特別条件の通知を受けて戸惑っている方のために、種類・解除の仕組み・対処法を整理します。

結論から言うと、保険料の大幅な割増(100%超など)でない限り、特別条件付きの一般保険に加入する方が引受基準緩和型より有利なケースがほとんどです。ただし条件の種類・期間によって判断は変わります。この記事で正しく見極める方法を解説します。

📌 この記事でわかること

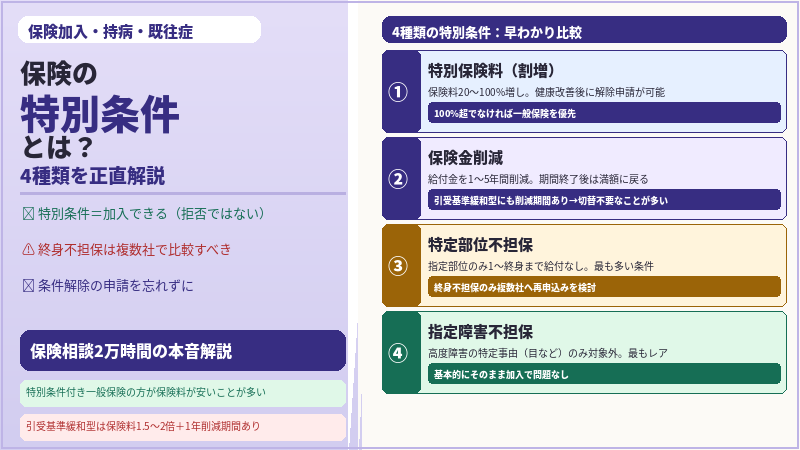

- 特別条件が付く理由と4種類の内容(特別保険料・保険金削減・特定部位不担保・指定障害不担保)

- 特定部位不担保は何年で解除されるか(1〜5年が一般的・終身のケースも)

- 条件付き通知が来たときの正しい対処フロー(5ステップ)

- 特別条件付き一般保険 vs 引受基準緩和型の保険料・保障の具体的な比較

- 「複数の保険会社で審査を受けると条件が変わる」という重要な視点

- 条件解除の申請:健康状態が改善したときの再審査方法

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

特別条件が付く理由:保険の公平性を保つための仕組み

生命保険・医療保険は、加入者全員が同じ保険料を払うことを前提に設計されています。健康状態に不安がある人が同じ保険料で加入すると、健康な加入者との間で不公平が生じます。そのため、健康告知の内容が保険会社の審査基準を満たさない場合に、公平性を保つための「特別条件」が付加されます。

大切なのは、特別条件は「加入を断られた」のではなく「条件付きで引き受けてもらえる」ということです。特別条件付きでも加入できることには大きな意味があります。

💡 重要:条件を受け入れるかどうかは加入者が判断できます。特別条件の通知が来ても、その条件で加入するかどうかを最終的に決めるのは加入者自身です。条件に納得できない場合は加入を辞退することも、別の保険会社に申し込みをすることも可能です。

4種類の特別条件:それぞれの内容と影響

① 特別保険料領収(保険料の割増)

通常の保険料に割増分が上乗せされる条件です。保険の種類を問わず付加される可能性があり、割増率は告知内容によって変わります。

| 割増率の目安 | 内容・対応方針 |

|---|---|

| 20〜50%増 | 一般保険として引き受けてもらえる範囲。基本的にそのまま加入を検討する価値がある |

| 100%増(2倍) | 引受基準緩和型の保険料(通常の1.5〜2倍程度)と比較する。差が大きければ緩和型も検討対象に |

| 100%超(2倍以上) | 引受基準緩和型・複数社への再申請を真剣に比較検討すべきケース |

健康状態が改善した場合の対応:特別保険料が付いた後に健康状態が改善した(治療が終了した・数値が正常化した等)場合は、保険会社に条件解除の申請(再告知)を行うことで、割増分がなくなる場合があります。

② 保険金削減支払(一定期間の給付金削減)

加入後一定期間(主に1〜5年)は、受け取れる給付金が削減される条件です。主に死亡保険に付加されることが多く、医療保険に付く場合は比較的少数です。

| 削減期間 | 削減内容の例 | 削減期間終了後 |

|---|---|---|

| 1〜5年(告知内容による) | 給付金が50〜80%に削減 | 満額に戻り通常の保障に |

💡 引受基準緩和型との比較:引受基準緩和型保険の多くは、加入してから1年間は給付される保険金が半額程度に削減されます。特別条件として保険金削減が1〜2年付いたとしても、引受基準緩和型に加入しても同様に削減期間があります。削減条件だけを理由に緩和型へ切り替える必要は基本的にありません。

③ 特定部位(疾病)不担保:最も多く付加される条件

特定の部位・疾患による入院・手術は給付金が支払われない条件です。医療保険に付加されることが最も多く、白内障・胃潰瘍・逆流性食道炎・ヘルニアなど比較的身近な病気でも付く可能性があります。

| 不担保期間 | 特徴・対応方針 |

|---|---|

| 1〜2年 | 短期間で保障が始まる。比較的軽微な病歴に付くことが多い。特別条件のまま加入する価値が高い |

| 3〜5年 | 一般的な範囲。不担保部位以外の病気・ケガはすべて保障されるため、加入することで他のリスクはカバーできる |

| 終身(永続的) | 再発リスクが高い疾患に付くことが多い。最も心配な部位が永続的に保障されない状態になる。引受基準緩和型・複数社への申し込みを検討する |

⚠️ 同じ病歴でも会社によって条件が違う:同じ傷病歴があっても必ず特別条件がつくとは限りません。保険申込の際の告知によって、保険会社が判断するのです。A社では「5年不担保」と言われても、B社では「2年不担保」になるケースがあります。特別条件の内容が不満な場合は、複数の保険会社に申し込みを検討することが重要です。

④ 指定障害不担保:最もレアな条件

特定の障害状態が死亡保険の「高度障害保険金」の支払対象から外れる条件です。緑内障など目に関する治療歴がある場合に、両眼失明による高度障害保険金が支払われなくなるケースが代表例です。

高度障害状態は「1. 両眼の失明、2. 言語・そしゃく機能の永久喪失、3. 両上肢の機能喪失、4. 両下肢の機能喪失」など複数の状態を指します。緑内障で目に関する指定障害が付いても、それ以外の高度障害事由への保障は維持されます。

特別条件付き通知が来たときの対処フロー(5ステップ)

| ステップ | 行動内容 |

|---|---|

| ① 条件の種類と期間を正確に把握 | 「何の条件か」「何年間か」「どの部位か」を特別条件通知書で確認する |

| ② 不担保期間中の実際のリスクを考える | 不担保部位以外の病気・ケガはすべて保障される。「その部位で入院する可能性は現実的にどれくらいあるか」を冷静に考える |

| ③ 複数の保険会社に申し込みを検討 | 同じ病歴でも会社によって条件の内容・期間が異なる。特に終身不担保の場合は他社でも審査を受けることを強く勧める |

| ④ 引受基準緩和型との保険料・保障を比較 | 特別保険料が100%超になる場合や終身不担保の場合は、緩和型の保険料・1年削減期間を含めて比較する |

| ⑤ 条件に同意するかを決定 | 最終的にその条件で保険に加入するかを決めるのは、加入者自身です。特別条件の通知が来ても、辞退・別会社への申込みが可能 |

特別条件付き一般保険 vs 引受基準緩和型:どちらを選ぶか

| 特別条件付き一般保険 | 引受基準緩和型保険 | |

|---|---|---|

| 保険料 | 標準〜割増20〜100%程度 | 通常の生命保険よりも1.5〜2倍ほどの保険料負担となってしまうこともあります。 |

| 加入直後の保障 | 不担保部位以外は即日満額保障 | 契約後1年間は、給付金額が半額になるなど保障内容に制約があるものがあります。 |

| 持病・既往部位の保障 | 不担保期間中は対象外 | 1年の削減期間後は持病も保障対象 |

| 告知項目 | 詳細な告知が必要(5〜10年以内の病歴等) | 所定の告知項目に該当しなければ契約できるという医療保険です。3〜5項目のみ |

| 向いているケース | 不担保部位の再発リスクが低い、不担保期間が1〜2年、保険料割増が少ない | 終身不担保が付いた、特別保険料が100%超、持病の再発を最も心配している |

条件解除の申請:健康状態が改善したら再審査が可能

特別条件付きで加入した後に健康状態が改善した場合(治療が完了した・数値が正常化した・指定期間が経過した等)は、保険会社に「特別条件の解除申請(再告知)」を行うことで条件が外れる可能性があります。

- 申請方法:保険会社のカスタマーセンターまたは担当代理店を通じて「特別条件解除の申請書」を提出

- 審査内容:改めて健康告知を行い、保険会社が審査。条件解除・条件変更・変更なしのいずれかの回答が来る

- 申請タイミング:不担保期間の終了前後・治療完了から一定期間経過後が一般的なタイミング

まとめ:特別条件が付いたときの3つの判断基準

- 「特別保険料が100%超でなければ」一般保険を優先する——引受基準緩和型は保険料が1.5〜2倍になることが多く、かつ加入後1年間は給付金が半額になる削減期間がある。特別条件付きの一般保険の方が、保険料・保障の内容・不担保期間経過後の保障の質が高いケースが多い

- 「終身不担保」が付いた場合は複数社への申し込みを検討する——同じ病歴でも保険会社によって条件の内容・期間は異なる。1社で終身不担保と言われても、他社では5年や2年になる可能性がある。複数の保険会社に申し込みをすることは可能なので、最も有利な条件を選ぶ

- 健康状態が改善したら条件解除の申請を忘れずに——治療完了・数値正常化・不担保期間経過後は条件解除申請が可能。自動的に解除されるわけではないため、自分から保険会社へ申請する必要がある。定期的に契約内容を見直す習慣をつけておくことが大切

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。