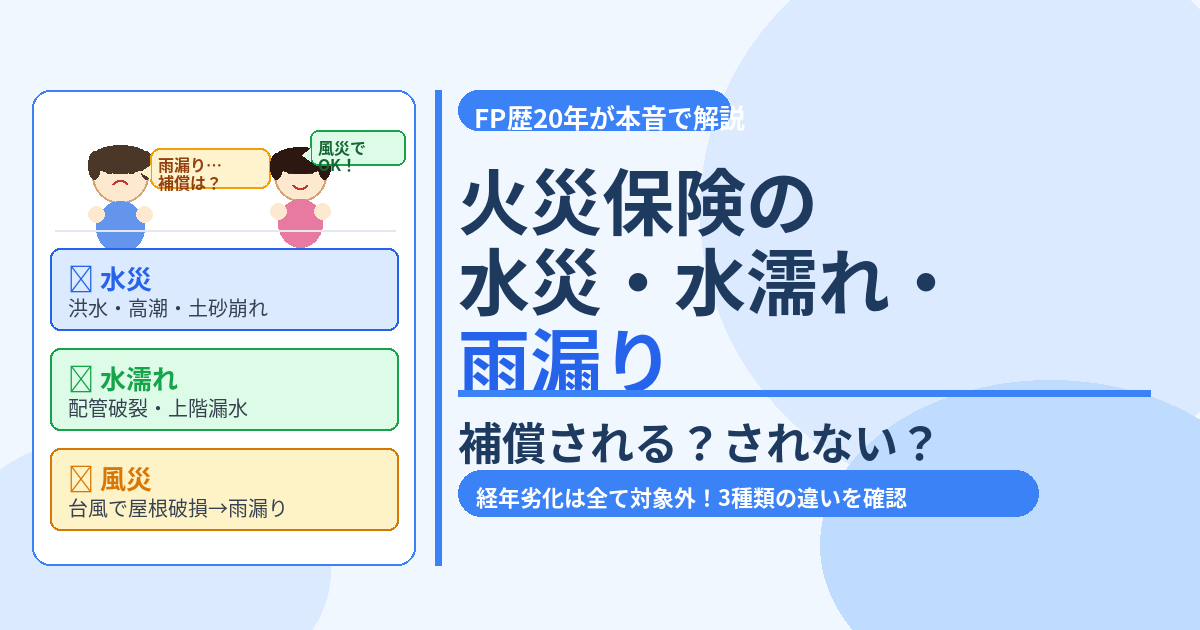

「台風の後、天井から雨漏りが…これって火災保険で補償されるの?」

結論から言うと、雨漏りが補償されるかどうかは「雨漏りの原因」によって全く異なります。台風で屋根が破損して雨漏りした場合は「風災」で補償されますが、老朽化や経年劣化による雨漏りは対象外です。また「洪水による床上浸水」は「水災」、「上の階からの水漏れ」は「水濡れ」と、水が原因の損害でも適用される補償が3種類に分かれています。

この記事では、保険相談2万時間のしんりゅうが、水に関する火災保険の補償を3種類に整理し、支払いを受けられる具体的な条件と金額を解説します。

まず整理:水に関する火災保険の補償は3種類

水が原因の損害だからといって、すべてが同じ補償でカバーされるわけではありません。原因によって適用される補償が異なります。

| 補償の種類 | 原因 | 代表的な被害例 |

|---|---|---|

| 🌊 水災(水害) | 台風・豪雨による洪水・高潮・土砂崩れ | 川の氾濫で床上浸水・土砂が流れ込んだ |

| 💧 水濡れ(水漏れ) | 給排水設備の破損・上階からの漏水 | 配管破裂で水浸し・上の階の水漏れで天井が濡れた |

| 🌬️ 風災 | 台風・暴風で屋根・窓が破損 | 屋根瓦が飛んで雨漏り・暴風で窓が割れた |

⚠️ 対象外になるケース(特に注意)

・経年劣化・老朽化による雨漏りや水漏れ→いずれの補償でも対象外

・地震が原因の津波・土砂崩れ→地震保険でのみ対応

・床下浸水のみ(床上に達していない浸水)→多くの場合、水災の対象外

・窓を開けたままにして雨水が入った→故意・不注意は対象外

① 水災補償:洪水・高潮・土砂崩れ

水災補償の対象となる被害

水災補償は、以下の自然現象が原因で建物や家財に損害が発生した場合に支払われます。

| 水災の種類 | 具体的なケース | 補償 |

|---|---|---|

| 洪水・氾濫 | 河川が氾濫して床上浸水・家財が水没 | ○ |

| 高潮 | 台風で海水が防波堤を超えて住宅に流入 | ○ |

| 土砂崩れ・土石流 | 豪雨で裏山が崩れて建物に流入 | ○ |

| 融雪洪水 | 雪解け水が急激に増水して浸水 | ○ |

| 都市型水害 | 集中豪雨でマンホールから水があふれ浸水 | ○ |

| 床下浸水のみ | 床下に水が入ったが床上には達していない | 多くの場合× |

| 地震による津波 | 地震で発生した津波・土砂崩れ | × ※地震保険 |

水災補償の支払い要件(重要)

火災保険の水災補償は、単に水災が発生したというだけでは保険金が支払われません。以下のいずれかの条件を満たす必要があります。

📋 水災補償の保険金支払い要件(一般的な基準)

【要件①】 床上浸水または地盤面から45cmを超える浸水によって損害が生じた場合

【要件②】 損害額が建物の再調達価額(保険価額)の30%以上に達した場合

※要件①か②のどちらかを満たせば、損害額から免責金額を引いた全額が支払われる

※床下浸水のみ(床に達しない)の場合、多くの保険会社では支払い対象外

「床上浸水」とは、畳やフローリングなどの居住部分の床を超える浸水のことです。床下に水が入っているだけでは要件を満たさない点に注意が必要です。また「地盤面から45cm超」とは、建物の基礎最低部から45cmを超えた浸水のことで、これを超えた場合は損害率が30%未満でも保険金が支払われます。

② 水濡れ補償:給排水設備の事故・上階からの漏水

水濡れ補償の対象となるケース

| 水濡れの原因 | 具体的なケース | 補償 |

|---|---|---|

| 給排水設備の事故 | 配管が破裂して水浸し・洗濯機のホースが外れた | ○(偶発的な事故の場合) |

| 上階からの漏水(他室起因) | 上の階の住人の不注意で自室の天井が濡れた | ○(被害を受けた側) |

| 消火活動による放水 | 近隣の火災消火時の放水で建物・家財が濡れた | ○ |

| 経年劣化による水漏れ | 老朽化した配管から少しずつ水が漏れ続けていた | × 対象外 |

| 故意・重大な過失 | わかっていて放置した・故意に蛇口を開け続けた | × 対象外 |

💡 マンション居住者は「水濡れ補償」が特に重要

マンション高層階は水災(洪水)のリスクは低い反面、上階からの漏水や配管破裂のリスクは戸建てより高いです。水濡れ補償はマンション居住者に特に必要な補償です。なお加害者(水漏れを起こした側)の補償には「個人賠償責任保険」が必要です。

③ 風災補償:台風・暴風で屋根・外壁が破損した場合の雨漏り

「雨漏り」は風災補償で対応できるケースが多い

「雨漏り」は水が関係するため水災と混同されがちですが、台風・暴風で屋根瓦が飛んだり外壁が割れたりした結果として雨漏りが発生した場合は「風災補償」の対象です。

| 雨漏りのケース | 適用される補償 | 補償の可否 |

|---|---|---|

| 台風・暴風で屋根瓦が飛んで雨漏り | 風災 | ○ 補償される |

| 台風・暴風で窓が割れて雨水が吹き込んだ | 風災 | ○ 補償される |

| 老朽化・経年劣化した屋根からの雨漏り | なし | × 対象外 |

| 施工不良が原因の雨漏り | なし | × 対象外(施工業者に請求) |

| 雨漏りで家財(テレビ・家具)が濡れた | 風災(家財補償あり) | ○ 家財補償も対象 |

⚠️ 経年劣化・老朽化による損害はすべて対象外

「屋根が古くなって雨漏りしている」「配管が老朽化して少しずつ漏れている」といった経年劣化・老朽化による損害は、水災・水濡れ・風災のいずれの補償でも保険金が支払われません。突発的な事故が対象であり、じわじわと進行する損害は火災保険の範囲外です。

水に関する被害の保険金請求手順

水に関する被害が発生したら、以下の手順で対応してください。

✅ 被害発生から保険金受取までの流れ

STEP 1:被害箇所を写真・動画で記録する(修理前に必ず撮影)

STEP 2:保険会社・代理店に連絡して被害状況を報告

STEP 3:修理業者から見積書を取得する

STEP 4:保険会社から送られた請求書類に必要事項を記入・提出

STEP 5:保険会社が損害調査を実施(大きな被害は鑑定人が訪問)

STEP 6:保険金が口座に振り込まれる

⚠️ 請求期限は被害が発生した日から3年(保険法上の時効)。台風シーズン後に改めて被害を確認する場合も、3年以内に請求してください。

水災補償は付けるべき?ハザードマップで確認しよう

水災補償は火災保険のオプションとして外すことができます。保険料を下げたい場合に外すケースがありますが、居住地域のリスクを確認してから判断することが重要です。

✅ 水災補償が不要な可能性が高い人

- マンション高層階(3階以上)居住者

- 高台・内陸部でハザードマップ上の浸水リスクが低い方

- 河川・海・山の近くでない方

❌ 水災補償を必ず付けるべき人

- 河川・海沿い・低地の戸建て・マンション1〜2階

- 過去に浸水被害の記録がある地区

- ハザードマップで浸水想定区域に入っている方

- 地下室がある住宅

国土交通省のハザードマップポータルサイトで自宅の浸水リスクを無料で確認できます。

まとめ

- 水に関する火災保険の補償は「水災」「水濡れ」「風災」の3種類に分かれる

- 水災の対象は洪水・高潮・土砂崩れ。保険金が支払われる要件は「床上浸水 or 地盤面45cm超 or 損害30%以上」

- 水濡れの対象は給排水設備の事故・上階からの漏水(突発的な事故のみ)

- 雨漏りは台風・暴風で屋根が破損した場合→「風災」で補償される

- 経年劣化・老朽化による水漏れ・雨漏りはいずれの補償でも対象外

- 地震による津波・土砂崩れは「地震保険」でのみ対応可能

- 水災補償の必要性はハザードマップで居住地のリスクを確認してから判断する