「コープ共済の火災保険って安いけど、補償は大丈夫?」

生協(コープ)の組合員なら加入できるコープ共済の「新・火災共済」。掛金が安いことで人気ですが、補償内容には民間の火災保険と大きく異なる点がいくつかあります。

この記事では、保険相談2万時間のしんりゅうが、コープ共済の火災保険のデメリット・注意点を具体的に解説します。

コープ共済「新・火災共済」とは?

コープ共済の火災保険は正式名称「新・火災共済」といい、日本コープ共済生活協同組合連合会(コープ共済連)が運営しています。

加入するには生協(コープ)の組合員であることが条件です。組合員になるには出資金(1口1,000円程度)が必要ですが、生協のスーパーを利用している方なら手続きは比較的簡単です。

💡 新・火災共済の基本情報

・運営:日本コープ共済生活協同組合連合会

・加入条件:生協の組合員(要出資金)

・対象:戸建て・マンション・賃貸すべて対応

・特徴:掛金が比較的安く、割戻金(余剰金の還元)あり

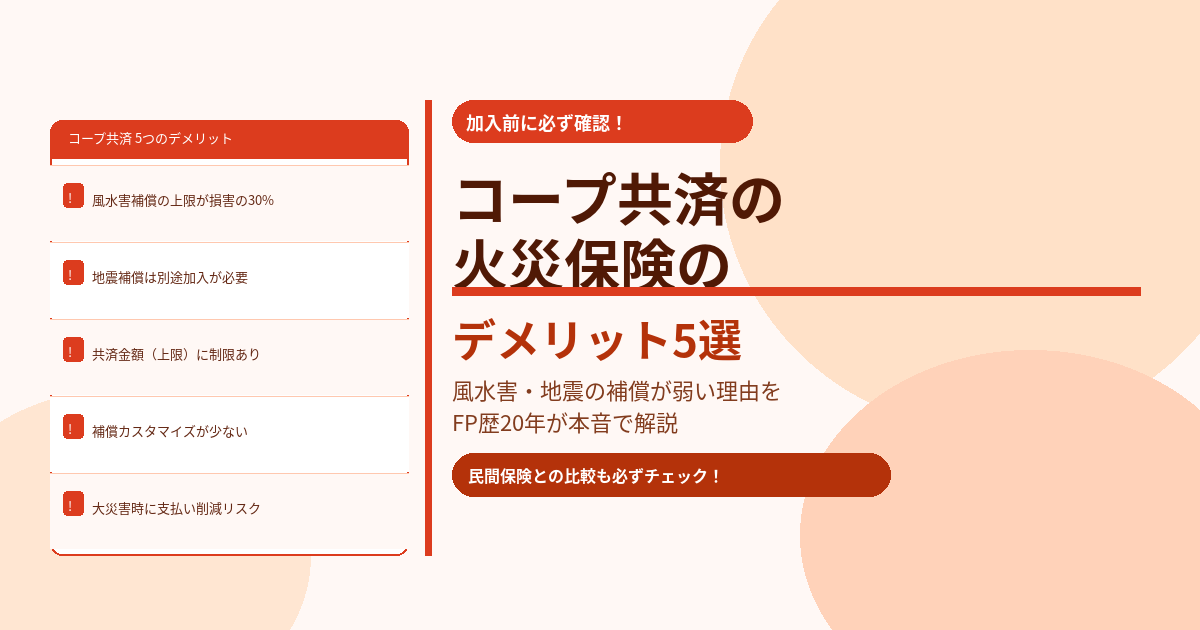

コープ共済の火災保険のデメリット5選

デメリット① 風水害の補償上限が低い

コープ共済の新・火災共済で最も注意が必要な点が風水害補償の上限です。

民間の火災保険では風災・水災の損害額を実費で補償するのに対し、コープ共済では損害額の最大30%が上限となっています。つまり、台風で300万円の損害が出ても、受け取れる共済金は最大90万円程度です。

| 比較項目 | コープ共済 | 民間火災保険 |

|---|---|---|

| 台風で300万円の損害 | 最大90万円 | 300万円(実費) |

| 洪水で床上浸水200万円 | 最大60万円 | 200万円(実費) |

近年は台風・豪雨の大規模化が進んでいます。風水害リスクが高い地域では特に注意が必要な点です。

デメリット② 地震補償は別途加入が必要・補償が限定的

コープ共済の新・火災共済には地震補償が含まれていません。地震に備えるには「地震風水害共済」に別途加入する必要があります。

ただし、この地震風水害共済の補償内容も民間の地震保険と比べると限定的です。民間の地震保険は火災保険の保険金額の50%まで補償されますが、コープ共済の補償内容・支払い条件は独自の基準で設定されています。

デメリット③ 共済金額(補償上限)に限りがある

コープ共済では加入できる共済金額(補償の上限)に制限があります。高額な建物の場合、補償が建物の再調達価額に届かない「一部共済」の状態になる可能性があります。

高額な戸建て(建物価値2,000万円超など)をお持ちの方は、民間の火災保険の方が適切な補償額を確保しやすいケースがあります。

デメリット④ 補償内容のカスタマイズが少ない

民間の火災保険では水災補償の有無・破損汚損補償の追加など補償内容を細かく選べますが、コープ共済は選択肢が限られています。自分のリスクに合わせて補償を組み立てたい方には不向きです。

デメリット⑤ 大規模災害時に支払いが削減されるリスク

共済は「大規模災害が発生した際に支払い総額が財源を超えた場合、共済金が削減される」という仕組みがあります。民間の火災保険にはこの削減リスクがないため、大地震・大型台風後の支払い安定性という点では民間保険が優位です。

コープ共済が向いている人・向いていない人

✅ 向いている人

- 賃貸住まいで家財だけ補償したい

- 掛金の安さを最優先にしたい

- すでに生協の組合員である

- 風水害・地震リスクが低い地域に住んでいる

❌ 向いていない人

- 戸建てオーナーで建物全体をしっかり補償したい

- 台風・水害リスクが高い地域に住んでいる

- 建物価値が高く補償額を大きくしたい

- 地震への備えを充実させたい

迷ったら民間保険と比較してみよう

コープ共済は掛金が安いというメリットがある一方、風水害・地震の補償力では民間の火災保険に劣る面があります。特に戸建てオーナーの場合は、一括見積もりで民間保険と保険料・補償内容を比べてから判断することをおすすめします。

同じ補償水準でも会社によって保険料に差があるため、比較せずにコープ共済を選ぶのはもったいないケースもあります。

📖 火災保険についてもっと知りたい方へ

選び方・節約術・共済との違い・よくある疑問を

この1記事にまとめました

FP歴20年のしんりゅうが火災保険の全知識を解説。

30記事分の情報が1本で確認できます。

まとめ

- 風水害補償の上限が損害額の30%と低く、大きな被害には不向き

- 地震補償は別途「地震風水害共済」への加入が必要

- 共済金額(補償上限)に制限があり高額物件には不足することがある

- 補償内容のカスタマイズが少なく自分のリスクに合わせにくい

- 大規模災害時に支払いが削減されるリスクがある

コープ共済は掛金の安さと割戻金がメリットですが、戸建てオーナーは民間の火災保険との比較を必ず行いましょう。

🔗 関連記事(同カテゴリ)