「積立型の火災保険ってお得なんじゃないの?保険料が戻ってくるなら掛け捨てより良くない?」

結論から言うと、現在の積立型の火災保険はほとんどの方にとってメリットがありません。実は今、積立型の火災保険を販売している保険会社は国内でわずか1社のみ。商品数が激減した背景には、長年の低金利環境による運用難があります。

この記事では、保険相談2万時間のしんりゅうが、積立型の実態・5つのデメリット・掛け捨て型との徹底比較を本音で解説します。

積立型と掛け捨て型の火災保険の違い

| 比較項目 | 積立型 | 掛け捨て型 |

|---|---|---|

| 保険料の目安 | 高い(掛け捨ての1.5〜3倍) | 年6千〜3.5万円程度 |

| 満期返戻金 | あり(元本割れが多い) | なし |

| 補償内容 | 同等(タイプによらない) | 同等・カスタマイズしやすい |

| 途中解約 | 元本割れリスクが高い | 残存期間分が返金 |

| 満期返戻金への課税 | 一時所得として課税あり | なし |

| 販売会社数(2024年現在) | 国内1社のみ | 主要各社が販売中 |

| 加入者数の傾向 | 年々減少 | 主流・増加傾向 |

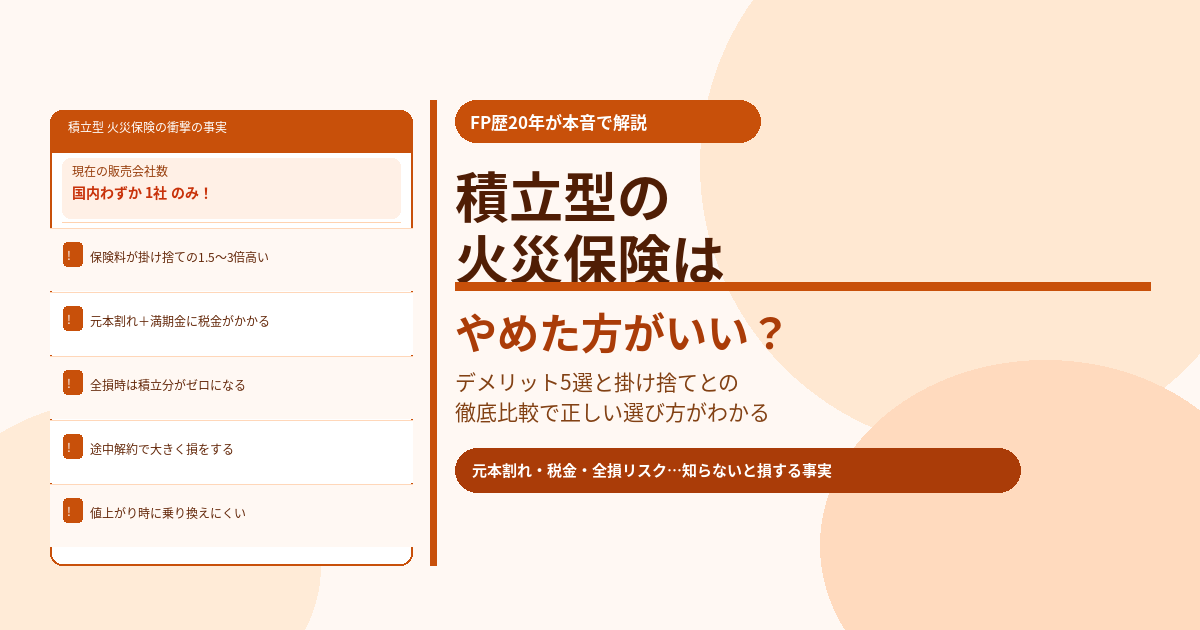

【衝撃の事実】積立型を販売する保険会社は今や1社だけ

積立型の火災保険を販売している保険会社は、2024年現在で国内わずか1社(楽天損保「スーパージャンプ」)のみです。

かつては多くの保険会社が積立型を扱っていましたが、長年の低金利環境により保険会社が資金を運用して利益を出すことが難しくなったため、相次いで販売を終了しました。2019年には損保ジャパンの「THE すまいの積立保険」も販売停止となっています。

⚠️ これが現実

業界全体が「積立型はもうメリットが出せない」と判断して撤退している。残り1社の商品を選ぶ合理的な理由はほとんどない。

積立型の火災保険のデメリット5選

デメリット① 保険料が掛け捨てより大幅に高い

積立型の火災保険は同じ補償内容でも、掛け捨て型と比べて保険料が1.5〜3倍程度高くなることがあります。掛け捨て型の年間保険料の目安が6千〜3.5万円程度であるのに対し、積立型はその上に「積立分」が上乗せされます。

💡 10年間の保険料差額シミュレーション

掛け捨て型:年5万円 × 10年 = 50万円

積立型:年8万円 × 10年 = 80万円

差額:30万円

満期返戻金が30万円を上回らなければ、積立型を選ぶ経済的なメリットはゼロです。

また、保険料が高いと補償内容を充実させにくいというデメリットもあります。掛け捨て型なら保険料が安い分、風災・水災・地震など必要な補償を追加する余裕が生まれます。

デメリット② 満期返戻金が元本割れする・税金もかかる

営業マンは「満期になると○○万円返ってきます」と説明しますが、重要なのは「払った保険料の合計と比べていくら戻ってくるか」です。現在の積立型の多くは返戻率が70〜90%程度で元本割れが当たり前になっています。

さらに見落とされがちなのが税金の問題。満期返戻金は一時所得として所得税の対象になります。受け取る金額から払込保険料の総額と特別控除(最大50万円)を差し引いた額の半分が課税対象です。元本割れしていても申告が必要なケースがあります。

デメリット③ 全損・大きな被害で保険金を受け取ると満期返戻金がゼロになる

これは見落とされやすい最大の落とし穴です。火災などで保険金額の全額(全損)が支払われると、その時点で契約が終了します。つまり、長年積み立ててきた満期返戻金は受け取れなくなるのです。

「いざ火災に遭ったとき」こそ最も保障が必要な瞬間なのに、そのタイミングで積立分を失うというのは積立型の根本的な矛盾です。

デメリット④ 途中解約すると大きく損をする

住宅の売却・引越し・保険の見直しなどで積立型を途中解約すると、解約返戻金が払込保険料の総額を大幅に下回るケースがほとんどです。掛け捨て型であれば残存期間分の保険料が戻りますが、積立型は解約返戻率が低く設定されているため乗り換えがしにくい構造になっています。

デメリット⑤ 保険料値上がり時に乗り換えにくい

近年、火災保険料は全国的に値上がり傾向が続いています。掛け捨て型であれば更新時に安い会社に自由に乗り換えられますが、積立型は途中解約のデメリットがあるため身動きが取りにくくなります。

掛け捨て型との保険料・返戻金シミュレーション比較

| 条件 | 積立型(返戻率80%) | 掛け捨て型 |

|---|---|---|

| 年間保険料 | 8万円 | 5万円 |

| 10年間の払込総額 | 80万円 | 50万円 |

| 満期返戻金 | 64万円(返戻率80%) | なし |

| 実質的な掛け捨て分 | 16万円 | 50万円 |

| 差額(積立型が余分に払う額) | 積立型の方が30万円多く払い、実質的な掛け捨て分は積立型の方が少なく見えるが… | |

⚠️ 重要な視点

掛け捨て型で節約できた差額30万円を別途運用・貯蓄すれば、積立型の返戻金より大きな資産になる可能性が高いです。保険で積み立てるより、安い掛け捨て型にして浮いた分を自分で管理する方が合理的です。

それでも積立型を勧めてくる理由

積立型の火災保険は保険会社・代理店にとって手数料収入が大きい商品です。「満期になるとお金が戻ってくる」「掛け捨てはもったいない」という説明は感情的に響きますが、数字で検証すると積立型が有利になるケースはほとんどありません。

「掛け捨てはお金を捨てているみたい」という感覚は多くの人が持ちますが、火災保険はあくまで万が一のリスクに備えるもの。補償という対価を得て保険料を払っているのですから、使わなかったとしても「損」ではありません。

積立型が向いているのはこんな人(ほぼ限定的)

積立型が選択肢になりうる人

- 強制的に貯める仕組みがなければ貯金できない方

- すでに積立型に加入していて満期が目前の方(途中解約はさらに損)

掛け捨て型を選ぶべき人(大多数)

- 保険料を少しでも安く抑えたい方

- 補償内容を自由に選びたい方

- 値上がり時に柔軟に乗り換えたい方

- 税金・元本割れリスクを避けたい方

まとめ

- 積立型の火災保険を販売する会社は現在国内1社のみ(業界全体が撤退済み)

- 現在の積立型は返戻率70〜90%程度で元本割れが当たり前

- 満期返戻金には一時所得として所得税がかかる

- 全損など大きな被害で保険金を受け取ると積立分がゼロになる

- 途中解約すると解約返戻金が大幅に減り、乗り換えもしにくい

- 保険料値上がり時に身動きが取れなくなるリスクがある

- 現在は掛け捨て型で必要な補償を確保し、保険料を安く抑えるのが正解

📖 火災保険についてもっと知りたい方へ

選び方・節約術・共済との違い・よくある疑問を

この1記事にまとめました

FP歴20年のしんりゅうが火災保険の全知識を解説。

30記事分の情報が1本で確認できます。