「火災保険って本当に必要?みんな入ってるの?」

結論から言います。火災保険には入るべきです。理由は一つ。日本には「失火責任法」という法律があり、隣家からのもらい火で自宅が全焼しても、相手に損害賠償を請求できません。自宅の修理・再建費用は全額自己負担になります。木造戸建てが全焼した場合の再建費用は2,000万〜3,000万円。火災保険なしでこれを自力で賄える家庭は多くありません。

この記事では、保険相談2万時間のしんりゅうが「入るべき理由」「加入率の実態」「賃貸・持ち家別の必要性」「年間保険料の目安」を本音で解説します。

火災保険に入るべき最大の理由:失火責任法

⚠️ 知らないと大損する「失火責任法」とは

失火責任法(明治32年制定)により、「重大な過失がない限り、火災を起こした人は隣人への損害賠償責任を負わない」とされています。

つまり、隣の家が火元になってあなたの自宅が全焼しても、相手に損害賠償を請求できません。

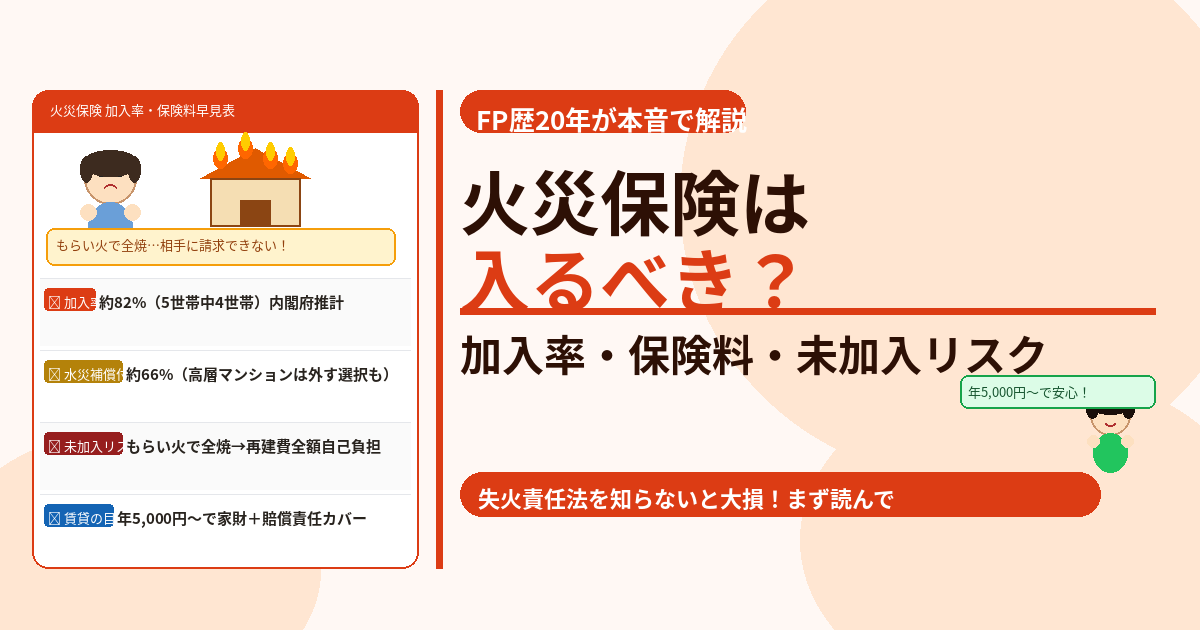

自宅の再建費用は全額自己負担。火災保険がなければ、もらい火1件で人生が詰みます。

「うちは気をつけているから火は出さない」という発想は通用しません。問題は自分が起こした火ではなく、もらい火で被害を受けた場合です。隣人や近所の方の過失は自分でコントロールできません。

火災保険はみんな入ってる?加入率の実態

内閣府が公表しているデータによると、火災保険の加入率は82%でした。この82%の加入率は、火災保険と火災共済の両方を含んだ割合です。つまり5世帯のうち4世帯以上が何らかの火災保険・共済に加入していることになります。

| 補償の種類 | 加入率(内閣府推計) | 備考 |

|---|---|---|

| 火災補償あり(共済含む) | 約82% | 持ち家世帯ベース・建物のみ |

| 水災補償あり(共済含む) | 約66% | 高層マンション等で外す場合あり |

| 地震補償あり(共済含む) | 約49% | 地震保険は2023年度付帯率69.7%に上昇 |

💡 残り18%が未加入の主な理由

①住宅ローンを借りずに現金購入した(ローン審査で義務付けられないため)②十分な貯蓄があり自力再建できると判断した③高齢で建物の資産価値が低くなった——などのケースが大半です。「知らなかった・面倒だった」という理由の未加入は非常にリスクが高いです。

賃貸と持ち家、どちらも必要?住居タイプ別の必要性

賃貸に住んでいる場合

| 賃貸で火災保険が必要な理由 | 金額のイメージ |

|---|---|

| ①自分の過失で火災→大家に建物修繕費を弁償しなければならない | 数百万〜数千万円 |

| ②水漏れで階下の住人に損害を与えた(個人賠償責任) | 数十万〜数百万円 |

| ③火災・盗難・水濡れで自分の家財が損害を受けた | 家財総額(数百万円) |

賃貸の場合、建物は大家さんの所有物なので建物補償は不要ですが、借家人賠償責任補償(失火で建物を損傷した場合の弁償)と家財補償は必須です。年間保険料は5,000円〜15,000円程度と安く、この金額でリスクをカバーできるなら入らない理由はありません。

持ち家(戸建て)の場合

持ち家では建物補償・家財補償・各種自然災害補償が必要です。木造戸建てが全焼した場合の平均的な再建費用は2,000万円超。A損保が、全焼の案件について支払った平均的な保険金額は1,610万円とのことです。自己資金で賄える方は限られており、住宅ローン返済中の方は金融機関から加入を義務付けられるケースがほとんどです。

持ち家(分譲マンション)の場合

マンションは専有部分(室内)のみが自分の補償対象です。共用部分は管理組合が一括加入しています。高層階は水災リスクが低いため水災補償を外してコストを下げる選択肢もありますが、火災・水濡れ・地震補償は専有部分にも必要です。

火災保険に入らないと何が起きる?最悪のシナリオ

😱 未加入で起きた最悪のシナリオ(実例ベース)

ケース①:隣家の失火でもらい火→木造戸建て全焼→再建費2,500万円が全額自己負担→住宅ローン残債1,800万円も残り続ける

ケース②:台風で屋根が飛んだ→修理費180万円が自己負担→火災保険(風災補償)があれば全額補償されていた

ケース③:賃貸で調理中に火災→キッチン周辺の損傷修繕費600万円を大家に弁償請求→借家人賠償責任保険があれば対応できた

年間保険料の目安(住居タイプ別)

| 住居タイプ | 民間火災保険の目安 | 県民共済等の共済 |

|---|---|---|

| 賃貸(家財のみ・1K〜2LDK) | 年5,000〜15,000円 | 年5,000〜10,000円 |

| 分譲マンション(専有部分・家財込み) | 年30,000〜70,000円 | 年25,000〜45,000円 |

| 木造戸建て(30坪・地震補償なし) | 年70,000〜120,000円 | 年25,000〜35,000円 |

| 木造戸建て(30坪・地震補償あり) | 年100,000〜180,000円 | 年48,000〜65,000円 |

💡 保険料を下げる3つの方法

①長期一括払い:5年一括払いで年払いより10〜15%割安になる場合がある

②水災補償を外す:高台・内陸・高層マンション等でハザードマップ上の浸水リスクが低い場合

③共済を活用する:県民共済・住まいる共済は掛け金が民間の半額以下になるケースが多い

まとめ:火災保険に入るべきか、答えはシンプル

- 失火責任法により、もらい火で全焼しても隣人に賠償請求できない→自分で備えるしかない

- 火災保険(共済含む)の加入率は全世帯の約82%(内閣府推計)

- 賃貸:借家人賠償責任補償+家財補償が最低限必要(年5,000円〜で対応可能)

- 持ち家:住宅ローン中は金融機関に義務付けられている場合がほとんど

- 保険料を下げたい場合は共済の活用・水災補償の見直し・長期一括払いが有効

- 「入る必要があるかどうか」ではなく「どの保険に入るか」を検討してください