この記事では、地震保険だけ入れるか?について解説します。

地震保険だけ入れるの?

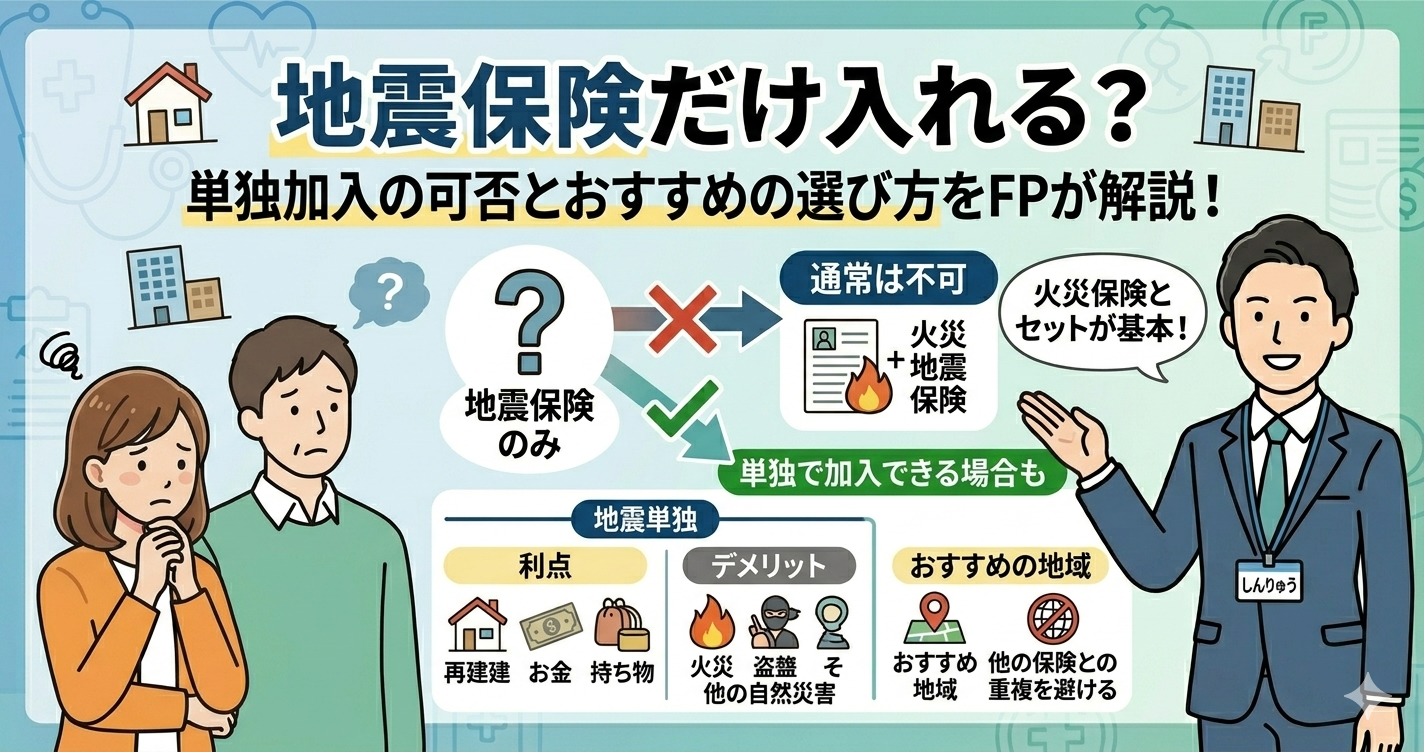

地震保険は、地震や地震に関連する損害をカバーする保険の一種です。地震保険を単独で購入することは可能ですが、基本的には、火災保険と組み合わせて検討されます。

地震保険だけを選ぶ利点は、地震による損害が発生した場合に、その損害を補償することができる点です。

これにより、住宅やビジネスプロパティなどの不動産にかかる修理や再建費用、家財道具の損害、一時的な居住先の費用などをカバーできます。

これは特に地震の多い地域で重要です。

一方、地震保険だけを購入する際のデメリットは、他のリスクに対する保護が含まれていないことです。

例えば、火災、盗難、自然災害以外の原因による損害などに対する補償がありません。

そのため、総合的なリスクマネジメントを行うためには、地震保険と共に火災保険、賠償責任保険、家財保険など他の保険と組み合わせることが一般的です。

最終的に、地震保険だけを選択するかどうかは、個人のリスク許容度と地理的な立地に依存します。

住んでいる地域の地震のリスク、資産の価値、予算、および他の保険カバレッジの有無を考慮して、適切な保険プランを検討することが重要です。

地震保険単独加入おすすめは?

地震保険を単独で加入するかどうかは、個々の状況に依存します。以下に、地震保険を単独で加入する場合のおすすめ事項を説明します。

地震リスクの高い地域に住む場合

もし住んでいる地域が地震のリスクが高い地域である場合、地震保険は非常に重要です。単独で加入することで、地震による建物や財産の損害に対して保護を得ることができます。

住宅の価値が高い場合

住宅の価値が高い場合、地震による損害が発生した際に修理や再建費用がかさんでしまいます。単独の地震保険は、このリスクを緩和し、資産を保護するのに役立ちます。

政府の助成金が限られている場合

一部の地域では、政府が地震保険に対する補助金を提供していることがあります。

しかし、この助成金は限られており、地震保険のカバー範囲に制限があることがあります。単独で地震保険を加入することで、より包括的なカバーを受けられます。

他のリスクに対する保険を別途保持している場合

他の保険、例えば火災保険や賠償責任保険、既に保持している場合、地震リスクに特化した単独の地震保険がおすすめです。

これにより、他のリスクに対する保険との重複を避けつつ、地震に備えられます。

最終的に、地震保険を単独で加入するかどうかは、リスク許容度や予算などの要因を考慮する必要があります。

また、保険プランの詳細や提供会社についても比較検討することが大切です。

地震保険は、地域や状況に応じて異なるため、専門家のアドバイスを受けることも役立つでしょう。

県民共済の火災保険のデメリット!落とし穴はあるの?【意外な盲点】

地震保険は単独で加入できない理由は?

地震保険が単独で加入できない理由にはいくつかの要因が存在します。

地震の単独保険が提供されていない場合

一部の保険会社は地震保険を単独で提供していないことがあります。

多くの場合、地震保険は他の保険と組み合わせて提供され、地震リスクを包括的にカバーするために火災保険などと一緒に購入することが求められます。

地震リスクの高い地域に住む場合

地震リスクが高い地域では、単独で地震保険を提供することが難しいことがあります。

地震による大規模な損害が発生した際、多くの住宅やビジネスが被害を受ける可能性が高まるため、リスクを分散させるために包括的なカバーが推奨されることが一般的です。

地震リスクの予測が難しいため

地震は予測が難しい自然災害であり、そのタイミングや規模を正確に予測することは難しいです。

したがって、地震のリスクに対処するためには包括的なリスクマネジメントが必要です。

単独で地震保険を提供することは、予測の不確実性を考慮していないと言えます。

地震保険の持続可能性

地震保険は地震による損害を補償するための資金を提供する必要があります。

これを持続可能に維持するためには、他のリスクに対する保険と組み合わせることでリスクを分散し、保険プールを強化する必要があります。

総括すると、地震保険が単独で提供されない主な理由は、地震リスクの特性や保険業界の実務上の課題に関連しています。

地震保険を検討する際には、地域の地震リスクや資産の価値を考慮し、包括的な保険プランを検討することが重要です。

地震保険何割入ってる?

地震保険の適用割合(保険額)は、個別の契約やポリシーによって異なります。一般的に、以下のポイントが適用割合を決定する要因です

住宅の評価額

住宅や不動産の評価額が高いほど、地震保険の適用割合も高くなります。

これは、高額な住宅を持つ場合に、その価値を保護するためにより多くの保険が必要であるという考え方に基づいています。

地域の地震リスク

住んでいる地域の地震リスクも適用割合に影響を与えます。

地震の頻度や規模に応じて、リスクの高い地域では高い適用割合が必要とされます。リスクの高い地域では保険プレミアムが高くなることが一般的です。

保険会社のポリシー

保険会社ごとに異なるポリシーが存在し、適用割合を設定する方法も異なります。

各保険会社は、独自の評価基準やカバレッジオプションを提供し、それに基づいて適用割合を計算します。

選択したカバレッジ

保険プランの範囲や選択したカバレッジオプションによっても適用割合が変わります。

例えば、建物の損害や家財の損害、仮設住宅費用の補償など、異なる要素に対するカバレッジが適用割合に影響します。

地震保険の適用割合は、契約を締結する際に保険会社との協議によって設定されます。

重要なのは、自身の資産価値や地域のリスクに合わせて、適切な適用割合を選ぶことです。

高い適用割合を選択することで、保護範囲が広がりますが、それに応じてプレミアムが増加することも考慮しなければなりません。

県民共済の火災保険のデメリット!落とし穴はあるの?【意外な盲点】

地震保険はどこも料金は同じ

地震保険の料金はどこも同じです。