「不動産屋に火災保険を勧められたけど、年2万円って高くない?」

結論から言うと、賃貸の火災保険は自分で選ぶだけで大幅に節約できます。不動産屋が勧めるプランに何も考えずに加入するのが、一番損をするパターンです。

この記事では、保険相談2万時間のしんりゅうが、賃貸の火災保険を安くする方法・必要な補償・自分で選ぶ手順をわかりやすく解説します。

なぜ賃貸の火災保険は「自分で選ぶ」べきなのか?

賃貸契約時に不動産屋から勧められる火災保険には、大きな3つの問題があります。

不動産屋指定プランの3つの問題点

① 家財の保険金額が必要以上に大きく設定されている

② 補償内容がセット商品で無駄な特約が多い

③ 不動産屋・管理会社の利益が上乗せされている

そもそも不動産屋や大家さんが火災保険への加入を求める理由は、あなたの財産を守るためではありません。建物への損害修理代と、住民トラブルの賠償問題を入居者に負担させるためです。

つまり、不動産屋・大家が本当に必要としているのは次の2つの特約だけです。

| 特約の種類 | 役割 | 具体例 |

|---|---|---|

| 借家人賠償特約 | 大家の建物を傷つけた場合の補償 | 壁を焦がした・床に穴を開けたなど |

| 個人賠償特約 | 近隣住民に迷惑をかけた場合の補償 | 洗濯機の水漏れで下の階を濡らしたなど |

この2つの特約が付いていれば、不動産屋・大家は文句を言いません。自分で火災保険を選ぶ際は、この2つが含まれているかだけ確認すればOKです。

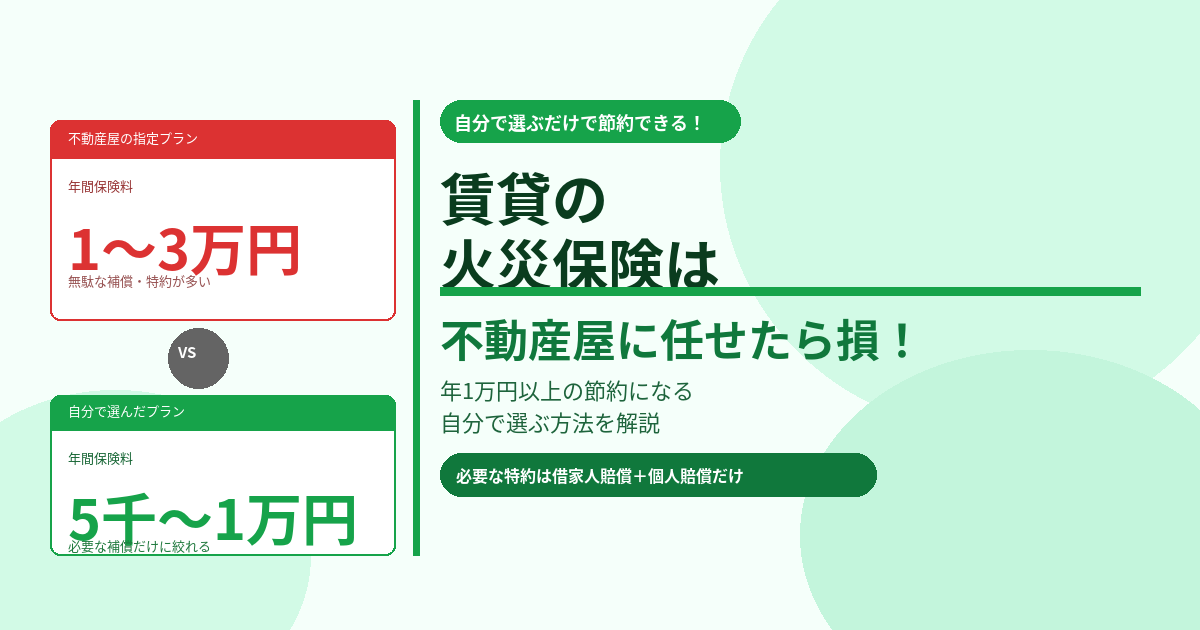

不動産屋指定 vs 自分で選ぶ:保険料の差

| 加入方法 | 年間保険料の目安 | 特徴 |

|---|---|---|

| 不動産屋指定プラン | 1〜3万円 | 無駄な補償・不要な特約が多い |

| 自分で選んだプラン | 5,000〜1万円 | 必要な補償だけに絞れる |

2年契約で比較すると1〜4万円の差になることも珍しくありません。引越しのたびに損をしている人が非常に多いです。

賃貸の火災保険で本当に必要な補償

自分で火災保険を選ぶ場合、以下の補償が含まれているかを確認しましょう。

✅ 必要な補償

- 借家人賠償特約(必須)

- 個人賠償特約(必須)

- 火災・落雷・爆発補償

- 家財補償(必要最低限の金額で)

❌ 不要なことが多い補償

- 家財補償の過大な設定(500万円以上など)

- 建物補償(賃貸は建物を所有していない)

- 水災補償(マンション上階は不要なケースが多い)

- 使わない特約の追加

💡 家財の保険金額の目安

一人暮らし:100〜200万円程度

二人暮らし:200〜300万円程度

家族世帯:300〜500万円程度

不動産屋のプランでは500万円以上に設定されていることが多いため、実態に合わせて下げるだけで保険料が安くなります。

どうしても不動産屋指定プランに加入しなければならない場合

契約条件上、最初は指定のプランに加入しなければならないケースもあります。その場合は更新(切り替え)のタイミングで自分で選んだプランに変更しましょう。

2年契約が多いため、更新時に切り替えれば次の2年間から節約できます。更新の案内が来たらそのまま更新せず、自分で比較・加入する習慣をつけましょう。

賃貸の火災保険はどこで探せばいい?

賃貸向けの火災保険は、以下の方法で探せます。

- ネット保険(楽天損保・SBI損保など):手続きがシンプルで保険料が安い傾向がある

- 共済(都道府県民共済など):掛金が安いが補償内容は限定的

- 一括見積もりサービス:複数社を比較して最安値を探せる

まとめ

- 不動産屋指定の火災保険は無駄な補償・特約が多く割高になりがち

- 大家・不動産屋が本当に必要としているのは「借家人賠償特約」と「個人賠償特約」の2つだけ

- 自分で選べば年5,000〜1万円程度に抑えられることが多い

- 家財の保険金額は実態に合わせて設定し直すだけでも節約できる

- どうしても指定プランに入る場合は更新タイミングで切り替えればOK

📖 火災保険についてもっと知りたい方へ

選び方・節約術・共済との違い・よくある疑問を

この1記事にまとめました

FP歴20年のしんりゅうが火災保険の全知識を解説。

30記事分の情報が1本で確認できます。