本日は 台風でカーポートが飛んだ!火災保険はおりるの?県民共済は?について解説します!

この記事を読むと、カーポートが壊れた際、どのようなケースであれば保険がおりるのか、逆にどのような保険だとおりないのかがわかります。

さらに、日常生活のもしもに保険で賢く備えることができ、カーポートに突如損害があった場合に 自腹で払う金額 が少なくて済みますよ ^ ^

台風でカーポートが飛んだ!火災保険はおりるの?

台風によってカーポートが飛んだ場合、火災保険が適用されるかどうかは、保険契約の内容に依存します。

以下に一般的なケースを説明しますが、具体的な保険契約を確認することが重要です。

契約内容

火災保険は、火災による損害をカバーするものですが、多くの場合、風災や台風による損害も含まれています。

しかし、契約によっては風災や台風の損害が別途扱われていることもあります。契約書や保険証券を確認しましょう。

被害の種類

保険は通常、突発的な自然災害による損害をカバーします。

カーポートが風で飛ばされた場合、風災や台風に関連する損害として申告できる可能性があります。

自己負担

保険契約には自己負担額が設定されていることがあります。被害額が自己負担額を超える場合、保険金が支払われます。

通報と申請

保険金を受けるためには、保険会社に被害を通報し、申請手続きを行う必要があります。被害の証拠や詳細な情報が必要です。

限定条件

一部の保険契約には、風災や台風による損害に関する特定の条件や制約があることがあります。これらの条件を確認し、適切な手続きを踏むことが大切です。

総括すると、火災保険が台風によるカーポートの飛散をカバーするかどうかは、契約の具体的な内容に依存します。

保険契約書を確認し、被害の詳細を保険会社に通報し、指示に従うことが重要です。保険会社は各ケースを個別に評価し、適切な対応を行います。

カーポートが台風で飛んだ場合の具体事例

台風などの自然災害が原因で自宅の建物が被害に見舞われたとき、損傷箇所として意外に多いのが カーポート です。

カーポート全体が突風でなぎ倒され倒壊するケースは稀ですが、一部分が損傷することは結構あります。

一方、いざ損傷個所を修理しようと見積り依頼をすると、意外に高額になるケースが多く次のような言葉を発する人が増えます。

保険からは出ないの~?

保険からいくら出るの?

保険がおりたら修理しよう!

そして、カーポートの損傷個所の修理代金が 火災保険的には微妙な金額になる ことを覚えておいて下さいね。

微妙ってどういうことですか?

実は火災保険から修理代がでるかどうかは、被害にあった箇所の修理代の金額によって決まるケースが多いからです。

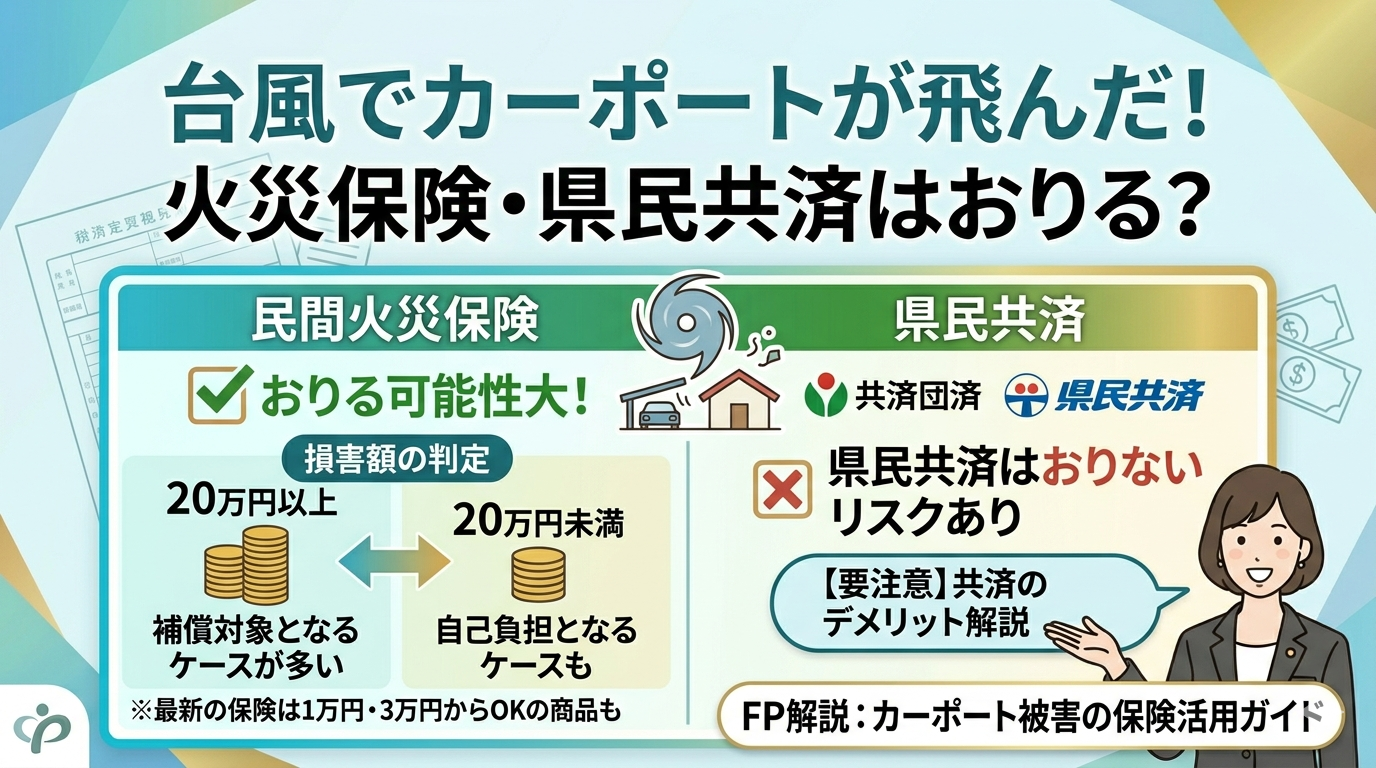

特に台風などの自然災害が原因である場合は、20万円以上 の被害なら保険金をお支払いすると決められている火災保険が多いです。

そこでこの記事では、カーポートが壊れた場合にいくら以上の被害であれば保険金が出やすいのか?

逆に、どのような保険であれば被害額が少なくても修理代はでるのかをまとめます。

結論としては、2018年の大型台風がくるまでは 20万円以上 の被害じゃないと保険金がおりない火災保険に加入している人が圧倒的に多かったです。

なお、県民共済にも火災保険はありますが、あなたが県民共済に加入しているのなら、この記事の内容は通用しません。

理由は次の記事で解説していますので、本記事を読み進める前に必ず読んでおいてくださいね。

台風によるカーポートの修理代は保険からおりるの?

カーポートの修理代が保険からおりるための 前提条件を確認 してみましょう!

まず、カーポートが壊れる原因となりやすい 台風が直撃した場合の突風の被害(自然災害)でカーポートが壊れた場合から確認します。

それ以外が原因のケースは後ほどお伝えしますね。

ポイント①

- カーポートが壊れた原因によって保険がおりるかどうかは変わってくる

1つ目 の条件として、火災の被害以外もカバーしてくれる火災保険に加入していないと修理代はおりません!

それはわかりますよ(笑)

次に 2つ目 の条件として、自然災害が原因による 損害額がいくら であれば、保険金がおりるのかを下りるのかを確認してみて下さい。

冒頭でお伝えした通り 20万円以上の損害があった場合に補償 してくれるタイプの火災保険なら、カーポートの修理代が20万円以下ならでません!

金額の指定はそんなに種類があるんですか?

はい!あります。

20万以上、10万以上、5万以上、3万以上、1万以上、なしというのもあります。

最も選ばれているケースはどれですか?

実は、2018年の大型台風が直撃するまでは 20万以上 が圧倒的に多かったのですが

2019年は1万円以上や3万円以上の損害でも修理代がおりる火災保険が選ばれています。

火災保険を販売する募集人も何かあったときに補償できないと困るので、少しの被害でも保険金がおりるように変更していますよ ^ ^

ポイント②

- 損害額が20万以上じゃないと補償してくれないタイプになっていないか確認すること!

では続いて、台風などの自然災害が原因ではないケースを確認していきましょう!

カーポートが台風により飛んだ場合に県民共済はおりるの?

カーポートが台風によって飛ばされた場合、県民共済が適用されるかどうかは、具体的な保険プランや契約内容に依存します。

一般的なケースを考えてみましょうが、個別の契約内容を確認することが大切です。

契約内容

県民共済の契約には様々なカバレッジが含まれることがあり、風災や自然災害に関する補償も含まれていることが一般的です。

しかし、具体的な契約によって異なりますので、契約書や保険証券を確認しましょう。

自己負担

多くの保険プランには自己負担額が設定されており、被害が自己負担額を超える場合に保険金が支払われます。

自己負担についても契約内容を確認しましょう。

通報と申請

保険金を受けるためには、被害を速やかに保険会社に通報し、申請手続きを行う必要があります。被害の写真や詳細な情報が必要です。

制約と条件

一部の保険プランには、風災や台風に関する特定の条件や制約があることがあります。これらを確認し、適切な手続きを踏むことが重要です。

最終的に、カーポートが台風で飛ばされた場合の県民共済の適用については、契約内容に依存します。

保険契約書を確認し、被害を保険会社に通報し、指示に従うことが大切です。保険会社は個別のケースを評価し、適切な対応を提供します。

台風でカーポートが飛ぶ以外の原因ならどうなの?

カーポートが損傷する原因のトップは 自然災害 なのですが、その他の原因も考えられます。

例えばどのようなものがあるんですか?

そうですね。例えば次のようなケースが考えられます。

- 地震 によってカーポートが壊れる

- 大雪 による屋根が潰れる

- 何かが落ちてきてカーポートが破損する

- 火災 によってカーポートが燃える

可能性が少ないケースですが、これらが原因でカーポートが壊れ修理する場合も 20万円 以上なのでしょうか?

実は、カーポートが破損する原因が自然災害以外なら、20万以上は関係なくなります。

おそらく可能性が低いからでしょうね!では最後に、カーポートが壊れた場合にはどのような順序で対応したらいいのかをまとめます。

ポイント③

- 自然災害以外の被害のケースは20万円以下でも支払い対象の可能性大!

まとめ

①カーポートが壊れているのが判明すればまずは 原因を考える こと!

- 地震なのか

- 火事なのか

- 物が落ちてきたのか

- 老朽化なのか

- 突風によりはがされたのか

- 施工ミスなのか

②原因の違いによって対応が変わってきますが、原因を特定しながら 壊れている個所の写真 を撮っておきましょう!

③次にあなたが加入している 火災保険の内容を確認 してください!

- 自然災害の被害は補償してくれるのか?

- 突発的な事故のケースもカバーしてくれるのか?

多くの人が台風の突風による被害だと考えますが、必ず確認しておきましょう。

④そして次に 壊れた箇所の見積もり を取ってもらってください!

5万円で修理できるのか?15万なのか?20万以上なのか?100万以上なのか?など見積もりをしてもらってください。

⑤次にあなたが加入する火災保険をチェックして、何万円以上の被害であれば補償してもらえるかを確認します。

多くの火災保険が20万円以上なら保障してくれるケースだと思われるので

修理代の見積もりが 19万8千円 で上がってきたら違う業者で取り直してみるのも1つの方法ですね。

最後に1つだけ注意点をお伝えします!

なお、今現在火災保険に加入していて20万円以上の被害じゃないとお金が出ないうえに

20万円を超えた部分しか支払われない火災保険なのであれば 見直しするのも1つの方法 ですよ。

生命保険と違って途中で見直しても大きく損をしたとならないからです。途中解約してもほぼ月割計算でお金が返ってきますから。

なお、火災保険を見直しするメリットデメリット。そしてどのような商品に加入するべきなのかは次の記事で解説していますのでぜひ参考にしてみて下さい。