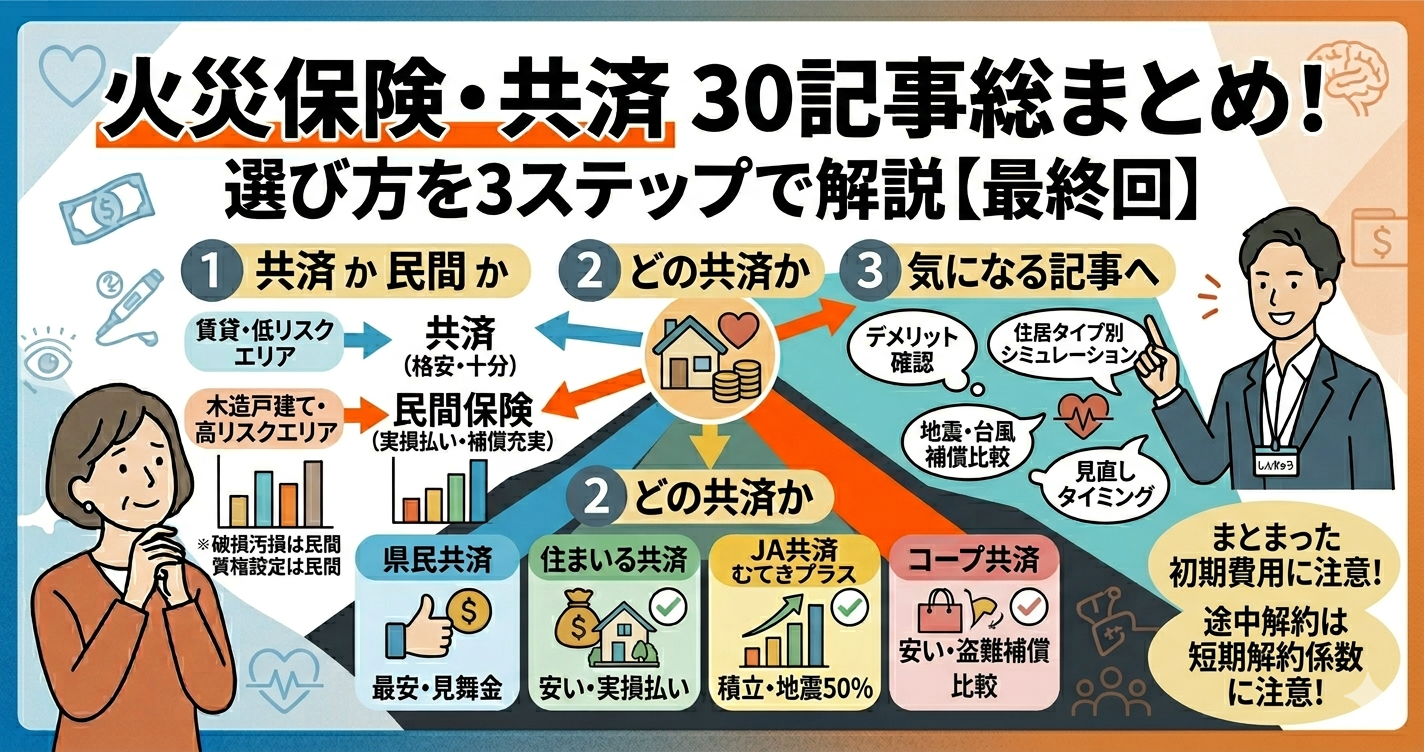

このページでは、当サイトの「共済30記事シリーズ」の総まとめとして、県民共済・住まいる共済・JA共済・コープ共済・民間火災保険の違いと選び方を3ステップで整理します。「どの記事から読めばいいか迷っている」という方は、まずこのページをご覧ください。

Step1:まず「共済か民間か」を決める

| あなたの状況 | おすすめ |

|---|---|

| 賃貸・マンション高層階・台風水害リスクが低い | 共済(格安で十分) |

| 木造戸建て・台風水害リスク高・ローン多 | 民間保険(実損払い+地震50%) |

| 木造戸建て・台風リスク高だが掛け金を抑えたい | 住まいる共済(実損払い・年24,500円〜) |

| 子どもがいて破損汚損補償が必要 | 民間保険(破損汚損は共済NG) |

| 住宅ローン返済中(質権設定が必要) | 民間保険(共済は質権設定不可) |

Step2:共済を選ぶなら「どの共済か」を決める

| 共済名 | 掛け金 | 風水害 | 地震補償率 | こんな方に |

|---|---|---|---|---|

| 県民共済 | 最安 | 見舞金 | 最大15% | 賃貸・低リスクエリア・とにかく安く |

| 住まいる共済 | 安い | 実損払い | 最大30% | 台風リスク高の戸建て・共済で実損払いが欲しい |

| JA共済(むてきプラス) | 高い(積立) | 実損払い | 最大50% | 農業関係・30年長期居住・地震補償を最大化したい |

| コープ共済 | 火災のみ安い | 実損払い | 口数次第 | 生協ユーザー・盗難補償もセットで欲しい |

Step3:気になる記事を読んで詳細を確認する

各共済のデメリット・特徴を知りたい方

住居タイプ別・状況別に知りたい方

各共済と民間保険の比較を知りたい方

地震・台風・風水害の補償を知りたい方

保険料・税金・手続きを知りたい方

FAQ・基礎知識を知りたい方

シリーズを通じた3つの結論

💡 30記事で見えてきた「火災保険選びの本質」

① 「安さ」か「補償充実」かの二択ではない

住まいのリスク(台風・地震・水害)によって最適解は変わります。低リスクエリアは県民共済で年3万円、高リスクエリアは住まいる共済か民間保険という判断が合理的です。

② 2024年の改定で共済と民間の差は縮まった

住まいる共済・コープ共済が実損払いに移行し、台風補償の差は大幅に縮小しました。ただし地震補償(民間50%vs住まいる共済30%)・破損汚損・質権設定という民間固有のメリットは残ります。

③ 「今の保険が合っているか確認する」だけでも価値がある

2024年10月の民間火災保険値上げを機に、見直しを検討した場合に共済との掛け金差が判明し、毎年5〜10万円節約できるケースが多数あります。現在の補償内容と掛け金を一度確認してみてください。