「共済の火災保険って色々あるけど、どれを選べばいいの?自分の状況には何が合うの?」

県民共済・住まいる共済・JA共済・コープ共済と4種類の主要共済があり、それぞれ補償の仕組みが異なります。「とにかく安く」なら県民共済・「風水害も実損払いで」なら住まいる共済・「地震補償を最大50%で」ならJA共済・「生協ユーザーで地震も盗難も」ならコープ共済という大まかな判断軸があります。

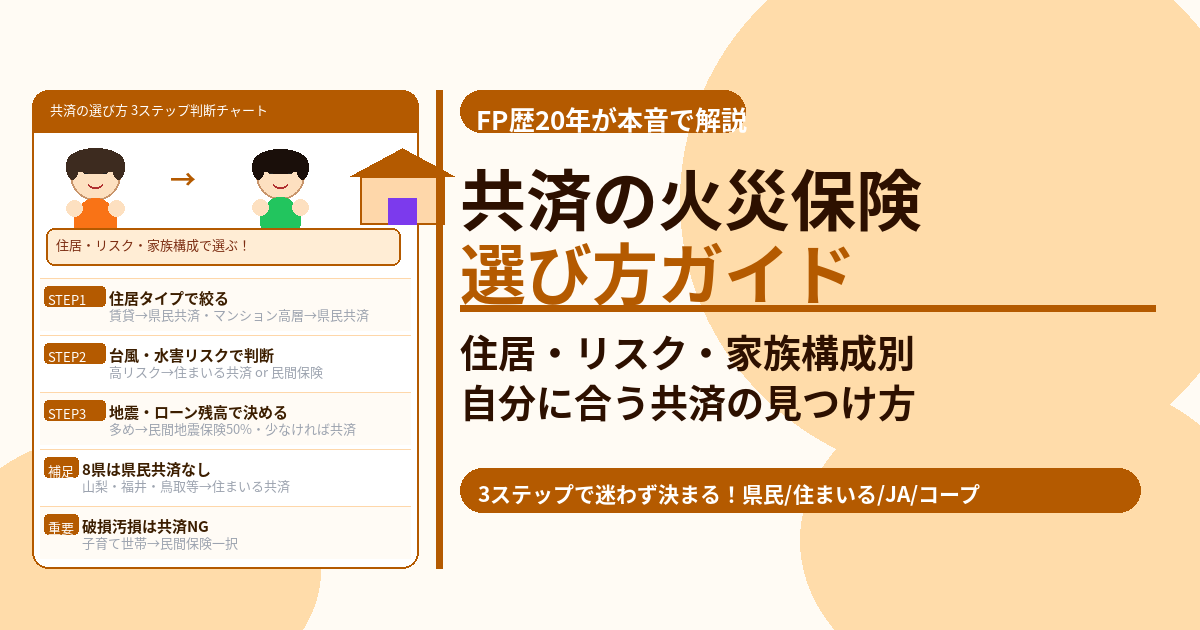

この記事では保険相談2万時間のしんりゅうが、住居タイプ・リスク・家族構成の3軸で共済の選び方を整理します。

まず確認:4つの主要共済の特徴早見表

| 共済名 | 掛け金水準 | 風水害 | 地震補償率 | 地震控除 | 加入条件 |

|---|---|---|---|---|---|

| 県民共済 | 最安水準 | 見舞金方式 | 最大15% | 対象外 | 該当都道府県在住(8県除く) |

| 住まいる共済 | 安い | 実損払い(2024年〜) | 最大30% | 地震部分のみ | 全国(組合員登録) |

| JA共済(むてきプラス) | 高い(積立込み) | 実損払い | 最大50% | 地震部分対象 | JA組合員(農業関係中心) |

| コープ共済 | 火災のみなら安い | 実損払い(2024年〜) | 口数による(最大1,800万円) | 自然災害部分対象 | 生協組合員 |

住居タイプ別おすすめ共済

賃貸(家財のみ)

→ 県民共済が最有力(年5,360円〜)

賃貸は家財と借家人賠償責任特約(失火で大家に弁償)があれば十分です。県民共済は最安水準で借家人賠償責任特約(最高1,000万円)も追加可能。ただし山梨・福井・鳥取・徳島・愛媛・高知・佐賀・沖縄の8県は県民共済が存在しないため住まいる共済が選択肢になります。

マンション(分譲・高層階)

→ 県民共済または住まいる共済

高層階は水害リスクが低いため、見舞金方式の県民共済でも合理的です(月2,087円〜)。水漏れ(上階からの漏水)に備える水濡れ補償は県民共済でも標準付帯。地震補償が心配な場合は住まいる共済(最大30%)も検討できます。

木造戸建て(台風・水害リスク低め)

→ 県民共済または住まいる共済で要検討

台風・水害リスクが低い高台・内陸エリアなら掛け金が最安の県民共済も選択肢です。ただし台風で屋根損傷50万円でも見舞金5万円のリスクは存在します。リスクと掛け金のバランスを見て、実損払いが必要と判断した場合は住まいる共済に切り替えを検討してください。

木造戸建て(台風・水害リスク高め)

→ 住まいる共済か民間火災保険

河川沿い・海沿い・低地の木造戸建てで台風被害が心配な方には、2024年に実損払いへ改定された住まいる共済(年24,500円〜)が有力です。地震ローンが多く残っている場合は民間の地震保険(最大50%)が優先されます。

農業・農地・農家住宅

→ JA共済(むてきプラス)が最有力

農業施設・農地・畜舎など住宅以外の建物も一括補償できるのはJA共済のみです。積立型で途中解約は元本割れリスクがありますが、長期居住予定・農業関係者には最大50%の地震補償とセットで手厚い保障が得られます。

家族構成・ライフステージ別のポイント

| 家族構成・状況 | ポイント | おすすめ |

|---|---|---|

| 一人暮らし・賃貸 | 家財補償+借家人賠償責任が最低限必要 | 県民共済 |

| 小さな子どもがいる家庭 | 破損汚損リスクが高い→共済は対応不可 | 民間保険 |

| 住宅ローン返済中(多め) | 地震全壊時の再建資金が最重要課題 | 民間地震保険(最大50%) |

| ローン完済・退職後 | コスト削減が優先。地震リスク次第で共済も | 県民共済または住まいる共済 |

| 生協ユーザー | 加入手続きが簡単。盗難補償もセットで | コープ共済 |

| 8県(山梨・福井・鳥取等)在住 | 県民共済が存在しないため選択肢が限られる | 住まいる共済かコープ共済 |

まとめ:共済選びの3ステップ

- 住居タイプを確認:賃貸→県民共済、マンション高層→県民共済、木造戸建て→リスクで判断

- 台風・水害リスクを確認:ハザードマップで浸水リスクが高い→住まいる共済か民間。低い→県民共済も可

- 地震リスク・ローン残高を確認:ローン多・地震エリア→民間地震保険(50%)またはJA共済(50%)。ローン完済・低リスク→共済でコスト削減

💡 迷ったら無料の火災保険診断サービスを活用

自分の住居・リスク状況に合った保険を複数社から無料で比較できる診断サービスを活用すると、共済と民間保険の実際の掛け金差を数字で確認できます。共済が合理的なのか民間が必要なのかを判断するための出発点として有用です。