「がん保険は終身型と定期型、どちらを選べばいい?」「保険料はどれくらい違う?」「老後まで保障が必要なの?」——がん保険で最初に突き当たる選択が、この保障期間の問題です。

結論を先に言えば、「どちらが正解」ではなく、ライフステージ・貯蓄状況・保険料負担の許容範囲によって最適解は変わります。この記事では両タイプの特徴と保険料の実態を整理し、自分に合う選択ができるよう解説します。

📌 この記事でわかること

- 終身型・定期型それぞれのメリット・デメリットを比較表で整理

- 年代別の保険料目安(30歳・40歳・50歳)と「損益分岐点」の考え方

- 見落とされやすい「終身払い vs 短期払い(有期払)」の違い

- 生涯がん罹患率65.5%(男性)・50.2%(女性)のデータが示す意味

- 「終身+定期の組み合わせ」という第3の選択肢

- ライフステージ別・向いている人の整理

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

まず知っておきたい:がん罹患リスクは年齢とともに急増する

どちらの保障期間を選ぶかを考える前に、がんになるリスクの実態を確認しておきましょう。

国立がん研究センター「最新がん統計(2024年)」によると、生涯でがんに罹患する確率は男性が65.5%・女性が50.2%です。2人に1人以上(男性は3人に2人)ということになります。

さらに重要なのが年齢との関係です。がん罹患率を年齢階級別にみると、男女ともに50代から急激に上昇し、70〜80代にかけてピークを迎えます。

| 年代 | がん罹患リスクの特徴 | 保険への示唆 |

|---|---|---|

| 20〜30代 | 罹患率は低め。ただし女性は乳がん・子宮頸がんのリスクあり | 若いうちの加入で保険料を低く抑えられる |

| 40〜50代 | 罹患率が上昇し始める。仕事・子育て・住宅ローンが重なる時期 | 保障の必要性が高まる一方、家計負担も大きい |

| 60〜80代 | 罹患率が急増。がんによる入院・治療リスクが最も高い時期 | 定期型は更新できなくなるリスクがある時期 |

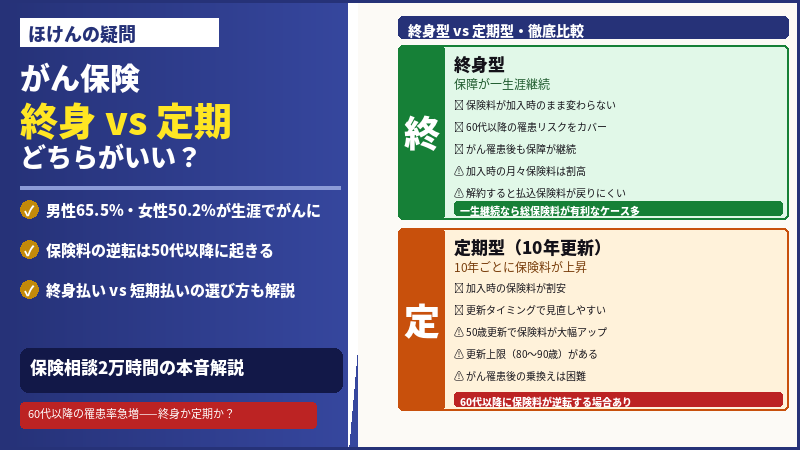

この「罹患率が高まる60代以降に、定期型の更新上限(80〜90歳が多い)が近づいてくる」という点が終身型の根本的な優位性です。

終身型と定期型の特徴:メリット・デメリット比較

| 終身型 | 定期型(10年更新) | |

|---|---|---|

| 保障期間 | 一生涯(解約しない限り継続) | 10年(または15年)ごとに更新 |

| 保険料の変動 | 加入時のまま一生変わらない | 更新のたびに年齢に応じて上昇 |

| 加入時の保険料 | 定期型より割高 | 割安(特に若い年代) |

| 長期トータルコスト | 一生継続なら有利になるケース多 | 50代以降は終身より割高になる場合も |

| 見直しやすさ | 解約すると払込済保険料が戻りにくい | 更新タイミングで見直しやすい |

| 罹患後の継続 | 保障がそのまま継続 | がん罹患後は新規加入・乗換えが困難 |

| 更新の上限年齢 | なし | 80〜90歳が多い(商品により異なる) |

保険料の実態:年代別・タイプ別の目安

保険料は保障内容や保険会社によって大きく異なりますが、掛け捨て終身型の一般的な目安は以下のとおりです(診断一時金100万円・男性の場合)。

| 加入年齢 | 終身型(終身払) | 定期型(10年)加入時 | 定期型・50歳更新後 |

|---|---|---|---|

| 30歳 | 月1,000〜3,000円程度 | 月1,000〜2,000円程度 | 月5,000円以上になるケースも |

| 40歳 | 月2,000〜5,000円程度 | 月1,500〜3,000円程度 | 月8,000円以上になるケースも |

| 50歳 | 月3,000〜7,000円程度 | 月3,000〜5,000円程度 | 60歳更新後はさらに上昇 |

💡 損益分岐点の考え方:30歳で加入した場合、定期型は当初20年間は終身型より保険料が安い傾向があります。ただし50歳で更新すると月々の負担が大きく増えるケースも。50歳以降は終身型の方が月々の保険料が安くなる逆転が起きる可能性があります。一生涯継続する前提であれば、総支払保険料は終身型が有利になるケースが多いのが実態です。

見落としがちな重要ポイント:終身払い vs 短期払い(有期払)

終身型を選んだ場合、さらに「いつまで保険料を払うか」という選択が生じます。

| 払込方法 | 内容 | 月々保険料 | 総払込額 |

|---|---|---|---|

| 終身払い | 生きている間ずっと払い続ける。老後も保険料負担が続く | 最も安い | 長生きするほど増える |

| 短期払い (60歳・65歳払済) |

60歳・65歳など一定年齢までに払込を完了。以降は保険料ゼロで保障継続 | 終身払より割高 | 最終的に少なくなるケースも |

💡 老後の家計を考えるなら短期払いも検討を:現役時代に収入があるうちに払込を終えてしまう短期払い(60歳・65歳払済)は、老後の保険料負担をなくせるメリットがあります。月々の保険料は終身払より高くなりますが、払込総額は最終的に短期払いの方が少なくなることもあるのがポイントです。

「終身+定期の組み合わせ」という第3の選択肢

「終身か定期か」の二択でなく、両方を組み合わせる方法もあります。

たとえば、子育て・住宅ローンが重なる40〜50代に保障を手厚くしたい場合、終身型をベースに、その期間だけ定期型を上乗せする方法が有効です。必要な期間が終われば定期型を解約し、終身型の保障だけ残します。終身型単独で大きな保障額を設定するより保険料を抑えられます。

ライフステージ別:向いているタイプの整理

| 状況・優先事項 | おすすめタイプ | 理由 |

|---|---|---|

| 老後まで安心して保障を持ちたい 一度加入したら見直す予定がない |

終身型 | 60代以降のがん罹患リスクが高まる時期も保障が継続。更新不要 |

| 今の保険料負担を最小限にしたい 子育て・住宅ローンと重なる時期 |

定期型 (または終身+定期) |

加入時の保険料を抑えつつ必要な保障を確保。家計の余裕ができたら終身型へ移行も検討 |

| 保険を定期的に見直したい 最新の保障内容に乗り換えたい |

定期型 | 10年ごとの更新タイミングで最新商品に切り替えやすい。ただし更新時の健康状態次第で継続できない可能性に注意 |

| 老後の保険料負担をなくしたい 現役時代に払込を完了したい |

終身型・短期払い | 60歳・65歳で払込完了。年金生活に入ってからの保険料ゼロで保障継続できる |

| 特定の期間(子どもが独立するまで等) だけ手厚く備えたい |

定期型または 終身+定期の組み合わせ |

必要な期間だけ保障を上乗せ。子どもの独立後に定期型を解約してコスト最適化 |

まとめ:保障期間を選ぶ際の4つのポイント

- 生涯でがんになる確率は男性65.5%・女性50.2%(国立がん研究センター2024年)——年齢を重ねるほど罹患率は上昇し、60代以降に最も高くなる。「老後に保障がなくなるリスク」が定期型の最大の弱点

- 長期継続なら終身型が総保険料で有利になるケースが多い——定期型は50歳更新後に保険料が急上昇する。しかも更新時に健康状態が変わっていると継続できない場合もある

- 終身型は「終身払い」と「短期払い」をセットで検討する——老後の保険料負担を避けたいなら60歳・65歳払済の短期払いを選ぶと、払込完了後は保険料ゼロで保障継続できる

- 「終身か定期か」の二択にこだわらない——子育て・住宅ローン期間だけ定期型を上乗せする「終身+定期の組み合わせ」で保険料を抑えながら必要な保障を確保する方法も有効

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。