「がん保険に診断一時金は付けるべき?」「100万円と200万円、どっちがいい?」「上皮内新生物でも受け取れる?」——がん保険で最も迷うのが診断一時金の設計です。

結論から言うと、がん診断一時金はがん保険の中で最も使い勝手のよい保障で、付けることを推奨します。ただし金額・受取回数・上皮内新生物への対応をしっかり確認せずに加入すると、いざというときに想定より少ない給付しか受けられない場合があります。

📌 この記事でわかること

- がん診断一時金が「最も使い勝手がよい保障」である理由

- 50万・100万・200万——適切な金額の選び方

- 受取回数(1回のみ・複数回)の違いと再発リスクの関係

- 上皮内新生物への対応:3パターンの違い

- 90日の免責期間(待期期間)を知らないと損をする理由

- 医療保険の特約との使い分け

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

なぜがん診断一時金が「最も使い勝手がよい」のか

がん保険の給付金には入院給付金・手術給付金・通院給付金などがありますが、これらはすべて「実際に入院・手術・通院した事実」があって初めて支払われる後払い型です。

それに対してがん診断一時金は、医師にがんと診断されただけで受け取れます。入院・手術・通院の有無は問いません。そして受け取ったお金の使い道は完全に自由です。

| 給付金の種類 | 受取条件 | 使い道 |

|---|---|---|

| がん診断一時金 | 診断確定のみでOK | 自由(治療費・生活費・ウィッグ代等) |

| 入院給付金 | 入院日数に応じて後払い | 入院費・差額ベッド代等 |

| 手術給付金 | 手術後に後払い | 手術費用 |

| 通院給付金 | 通院実績に応じて後払い | 通院費・交通費等 |

特に近年はがん治療の通院化・短期入院化が進んでおり、厚生労働省「医療給付実態調査(令和2年)」によると、がんでの平均入院日数は10.45日にまで短縮しています。入院給付金だけでは受取額が限られる時代だからこそ、診断確定で受け取れる一時金の重要性が増しています。

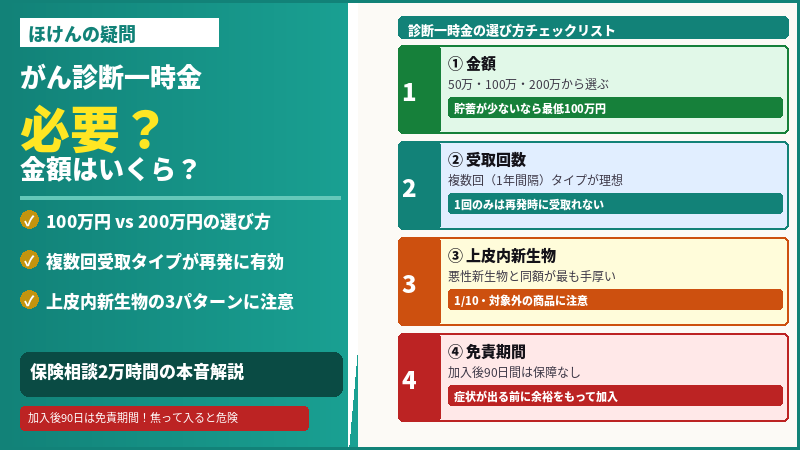

適切な金額はいくらか:50万・100万・200万の選び方

がん診断一時金の金額は、一般的に50万円・100万円・200万円などから選択可能です。どの金額が適切かは、貯蓄額・公的制度の活用状況・生活費の補填ニーズによって変わります。

高額療養費制度でカバーできない費用を把握する

公的医療保険の高額療養費制度により、1か月の医療費(保険適用分)には自己負担の上限が設けられています。ただし次の費用は対象外です。

| 高額療養費制度の対象外になる費用 | 目安 |

|---|---|

| 先進医療(陽子線・重粒子線治療等) | 100万〜300万円以上 |

| 差額ベッド代(個室・2人部屋等) | 1日5,000〜2万円程度 |

| 食事代(入院中) | 1食460円(1日約1,380円) |

| 治療に伴う日用品・ウィッグ・サポーターなど | 数万〜数十万円 |

| 休業中の収入減少分(自営業は傷病手当金なし) | 人によって大きく異なる |

| 金額 | 向いているケース |

|---|---|

| 50万円 | 貯蓄が十分にある。他の保障(入院・手術・三大疾病等)と組み合わせる。保険料を抑えたい |

| 100万円 | 最も選ばれる水準。公的制度でカバーできない費用+数か月分の生活費補填に対応しやすい。貯蓄が300万円未満の場合は最低100万円が目安 |

| 200万円 | 自営業・フリーランス(傷病手当金なし)。先進医療を受ける可能性を重視。家族の生活費を長期でカバーしたい。がん家系でリスクが高い |

受取回数:1回のみ vs 複数回——どちらを選ぶか

がん診断一時金は、最初にがんと診断された時に1回のみ給付されるものや、がんと診断された度に何度も給付されるものなどがあります。がんは再発や転移の可能性があるため、複数回給付を受けられると安心です。

⚠️ 1回のみの商品で注意すること:一度がんになると新たにがん保険に加入することは非常に難しくなります。1回しか受け取れない商品に加入していた場合、再発・転移時は診断一時金が受け取れません。再発リスクを重視するなら複数回タイプを選ぶことを推奨します。

| タイプ | 内容 | 保険料 |

|---|---|---|

| 1回のみ | 初回のがん診断時のみ給付。再発・転移では受け取れない | 安い |

| 複数回(2年間隔) | 前回の給付から2年経過後、再発・転移等で再び受取可能 | 中程度 |

| 複数回(1年間隔) | 前回の給付から1年経過後、再発・転移等で再び受取可能。2年間隔より再発への備えが手厚い | やや高い |

上皮内新生物:3パターンの違いを確認する

上皮内新生物とは、がん細胞が上皮内にとどまっており転移の可能性が低い「がんの初期段階(ステージ0相当)」です。乳がん・子宮頸がん・大腸がんの早期発見ケースで多く診断されます。

がん保険によって、診断一時金の支給対象が悪性新生物のみのものと、上皮内新生物も含むものとがあります。3つのパターンを確認してください。

| パターン | 上皮内新生物への対応 | 評価 |

|---|---|---|

| 悪性新生物と同額 | 上皮内新生物でも100万円なら100万円を全額受取可能 | ✅ 最も手厚い |

| 減額(1/10など) | 上皮内新生物の場合は給付額が1/10に。100万円設定なら10万円のみ | △ 注意が必要 |

| 対象外 | 上皮内新生物では一切給付されない。主に古い商品に多い | ❌ 避けるべき |

💡 特に女性は要確認:子宮頸がん・乳がんは上皮内新生物として発見されるケースが多く、これらで給付されない商品では、実際にがんと診断された際に一時金を受け取れないという事態になります。特に女性は「上皮内新生物も同額保障」の商品を選ぶことを推奨します。

見落としがちな「90日の免責期間(待期期間)」

がん保険には加入後すぐには保障が始まらない「免責期間(待期期間)」があります。がん保険には、免責期間と呼ばれる保障が開始されない期間があります。免責期間は保険に加入してから90日間と定めている保険商品が多く、その間にもしがんと診断されてしまった場合には給付金を受け取ることができず、保険契約も消滅してしまいます。

⚠️ 実務上の注意点:がん検診を受ける直前・受けている最中にがん保険を慌てて申し込んでも、90日以内に診断が確定した場合は給付されません。「がんかもしれない」と感じる前に余裕をもって加入することが重要です。

医療保険のがん特約 vs がん保険の診断一時金:どちらを選ぶか

がん診断給付金(一時金)を受取れる保険は、がん保険だけではありません。医療保険のなかにも、一時金保障としてがん診断給付金(一時金)を受取れる特約を付加できるものがあります。

| 医療保険のがん特約 | がん保険(単独) | |

|---|---|---|

| 管理のしやすさ | 医療保険と一本化できる | 別契約が必要 |

| がん保障の手厚さ | △ 限定的 | ✅ 手厚い |

| 医療保険解約時の影響 | ❌ 特約も消える | ✅ 独立して継続 |

| 向いている人 | がんだけでなく幅広い病気への基本保障を確保したい人。保険をシンプルにまとめたい人 | がんへの備えを手厚くしたい人。通院治療・抗がん剤等の長期保障も必要な人 |

まとめ:がん診断一時金を選ぶときの4つのチェックポイント

- 金額は最低100万円を目安に——貯蓄が少ない・自営業・先進医療を重視するなら200万円。公的制度でカバーできない費用(先進医療・差額ベッド代・収入減少分)を念頭に設定する

- 受取回数は「複数回・1年間隔」タイプが理想——一度がんになると新たなが保険に加入しにくくなるため、再発・転移時の備えが残っている商品を選ぶ

- 上皮内新生物は「同額保障」タイプを確認する——特に女性は子宮頸がん・乳がんの早期発見ケースで重要。古い商品の「対象外」「1/10」には注意

- 加入のタイミングに注意:90日の免責期間がある——気になる症状がある・検診前後のタイミングで加入しても、90日以内は保障されない

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。