「火災保険って、火事以外にも使えるの?台風・盗難・水漏れは?」

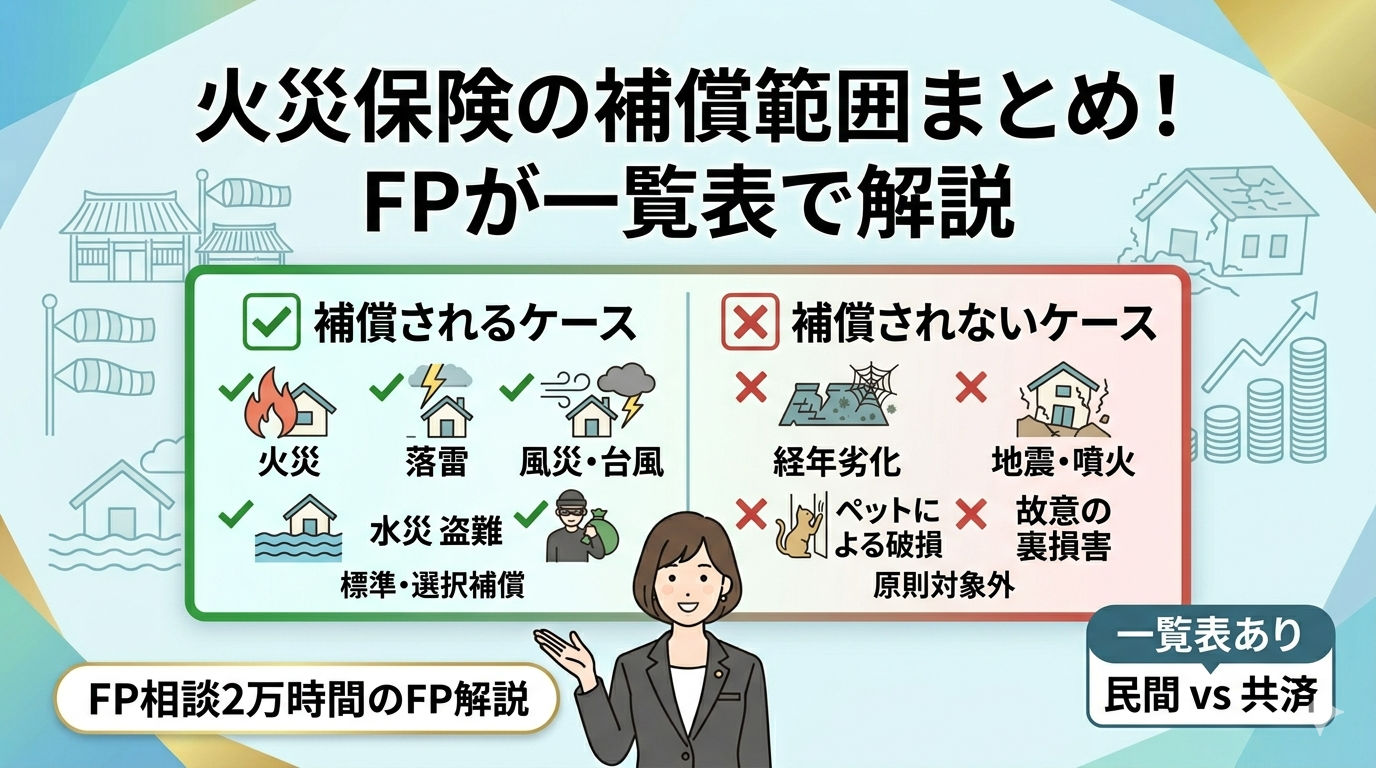

火災保険は名前に「火災」と入っていますが、実際には火災以外の多様な損害をカバーする総合的な住まいの保険です。ただし補償される範囲は契約内容によって異なり、すべての損害が対象になるわけではありません。特に経年劣化・地震・故意による損害は原則対象外というルールを知っておくことが重要です。

この記事では保険相談2万時間のしんりゅうが、火災保険の補償範囲を補償の種類別・具体的なケース別に一覧表で解説します。

火災保険の補償の種類と対象まとめ一覧

| 補償の種類 | 主な補償対象 | 民間保険 | 共済(県民共済等) |

|---|---|---|---|

| 🔥 火災・落雷・破裂・爆発 | 失火・もらい火・落雷による損害・ガス爆発 | ✅ 標準補償 | ✅ 標準補償 |

| 🌬️ 風災・ひょう災・雪災 | 台風・突風による屋根損傷・ひょうで外壁損傷・雪の重みで屋根が陥没 | ✅ 標準補償 | ✅ 標準補償 |

| 🌊 水災 | 洪水・土砂崩れ・高潮による浸水(床上または損害30%以上が条件) | ✅ 選択補償 | △ 共済により異なる |

| 💧 水濡れ | 配管破裂・上階からの漏水による損害(偶発的な事故のみ) | ✅ 選択補償 | ✅ 標準付帯(多くの共済) |

| 🏠 建物外部からの衝突 | 飛来した物体・車の衝突による建物損傷 | ✅ 選択補償 | △ 共済により異なる |

| 🔓 盗難 | 盗難による建物・家財の損害(鍵の破壊・窓ガラス破損含む) | ✅ 選択補償 | △ コープ共済は対応 |

| ⚡ 破損・汚損 | 子どもが誤ってテレビを壊した・水栓締め忘れで床が水浸し(不測かつ突発的な事故) | ✅ 選択補償(追加) | ❌ 共済は原則対象外 |

| 🌏 地震・噴火・津波 | 地震による火災・倒壊・液状化・津波(火災保険単体では対象外) | △ 別途地震保険が必要 | △ 地震特約・自然災害共済で対応 |

補償されないケース(対象外)まとめ

⚠️ 火災保険で補償されない代表的なケース

| 原因・状況 | 具体例 |

|---|---|

| 経年劣化・自然消耗 | 老朽化による雨漏り・外壁塗装のはがれ・金属のサビ・木部の腐食・配管の老朽化による水漏れ |

| 地震・噴火・津波が原因 | 地震による建物倒壊・地震後の火災・液状化・津波(地震保険が必要) |

| 故意・重大な過失 | 自分で壁に穴を開けた・保険金目当ての放火・わかって放置した水漏れ |

| 床下浸水のみ | 床下に水が入ったが床上(居住部分)に達していない浸水は多くの場合対象外 |

| ペットによる破損・汚損 | ペットが床を傷つけた・ペットがソファを噛んで壊した(突発的ではなく予見可能なため) |

| 敷地外での家財の損害 | 外出先でカメラを落として壊した・屋外で電化製品が濡れた |

| 土地の損害 | 土地そのものへの損害(建物・家財のみが補償対象) |

| スマホ・メガネの破損 | 多くの保険会社で破損・汚損の対象外(壊れやすく件数が多いため免責項目に設定) |

| 高額な貴金属・美術品(明記物件以外) | 1点30万円超の貴金属・宝石・骨董品は原則として家財の補償上限に含まれない(契約時に明記が必要) |

補償される・されないの判断が難しいグレーゾーン

⚠️ 自然災害と経年劣化の判断が難しいケース

台風後の雨漏り:台風で屋根瓦が飛んだ→その後の雨で雨漏りした場合は「風災」で補償される可能性あり。経年劣化で隙間があったところに台風が重なった場合は査定が分かれる

豪雨後の外壁浸水:外壁塗装の防水機能が低下していたところに豪雨が加わった場合→経年劣化と自然災害の複合として判断される場合あり

雪害による雨樋損傷:長年の風雨で弱っていた雨樋が大雪でちぎれた→経年劣化か雪災か判断が分かれるケース

迷ったら保険会社に連絡して調査してもらうのが原則。写真を撮って3年以内に連絡すれば、保険会社が補償の可否を判断してくれます。

建物と家財で補償範囲が異なる点に注意

| 損害の状況 | 建物補償で対象 | 家財補償で対象 |

|---|---|---|

| 台風で屋根が損傷 | ✅ | ✗ |

| 台風による雨漏りで家具が濡れた | ✅(屋根部分) | ✅(家具部分) |

| 火災で建物が全焼・家電が焼けた | ✅ | ✅(家財補償付きの場合) |

| 盗難で家電を持っていかれた | ✗ | ✅(家財補償+盗難補償付きの場合) |

| 子どもがテレビを壊した | ✗ | △(破損汚損補償付きの場合のみ) |

まとめ

- 火災保険は火災以外に落雷・風災・雪災・水災・水濡れ・盗難・破損汚損など幅広い損害をカバーする

- 補償範囲は契約内容によって異なる。標準補償(火災・風災・雪災)と選択補償(水災・盗難・破損汚損等)がある

- 地震・噴火・津波は火災保険の対象外。別途地震保険が必要

- 経年劣化・自然消耗・故意・ペットによる破損はいずれの補償でも対象外

- 共済は破損汚損に原則対応していない。子育て世帯には民間保険の破損汚損特約が有効

- グレーゾーンは迷わず保険会社に連絡して判断してもらう。3年以内に連絡すれば写真があれば審査可能

- 建物のみ加入・家財のみ加入・両方加入で補償対象が変わる点に注意