「生命保険はまとめて1社にすると安くなるの?」「複数の保険会社に分けるとどんないいことがある?」「管理が面倒になるのでは?」——この記事では生命保険を1社にまとめる場合と複数社に分けて加入する場合のメリット・デメリットを正直に比較します。

結論から言うと、生命保険を1社にまとめても保険料は安くなりません。各保険会社には得意・不得意な分野があるため、保障の目的ごとに別会社の商品を組み合わせる「オーダーメイド設計」が、保険料・保障内容の両面で有利になることが多いです。ただし複数社加入にはデメリットもあるため、両方を正しく理解したうえで判断することが重要です。

📌 この記事でわかること

- 「1社にまとめると安くなる」は本当か(結論:安くならない)

- 複数社加入の4つのメリット(得意分野の活用・節税・分散リスク・保障上乗せ)

- 「生命保険料控除3枠フル活用」という見落とされがちな節税メリット

- 保険会社が破綻したときのリスク分散効果と保護機構の限界

- 「セット商品(主契約+特約)」の落とし穴:主契約を解約すると特約も消える

- 複数社加入の3つのデメリットと対策

- 1社にまとめる方が向いているケース

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

「1社にまとめると保険料が安くなる」は本当か

携帯・ネット・電気をセットにすると割引が受けられる通信業界のイメージから、「保険も1社にまとめれば安くなるのでは」と考える人は多くいます。しかし保険の仕組みは通信業界とは根本的に異なります。

生命保険の保険料は「年齢・性別・保障内容・保険期間」によって計算されます。同じ保険会社の別の商品をまとめて契約しても、個々の保険料の計算方法は変わらず、割引は発生しません。1社にまとめることで得られる「割引」は、現在の保険業界では一般的に存在しない仕組みです。

💡 「1社の担当者が全部管理してくれる」も実態とは異なる:「1社にすれば手続きが楽」という営業トークをよく耳にしますが、住所変更や保険料引き落とし口座変更などの保全手続きは電話・書類郵送で完結するものが多く、複数社であっても大きな手間の差はありません。死亡保険と医療保険を同時に請求するケースはほぼ「死亡時の1回きり」で、その後の管理を理由に1社にまとめる必然性は薄いです。

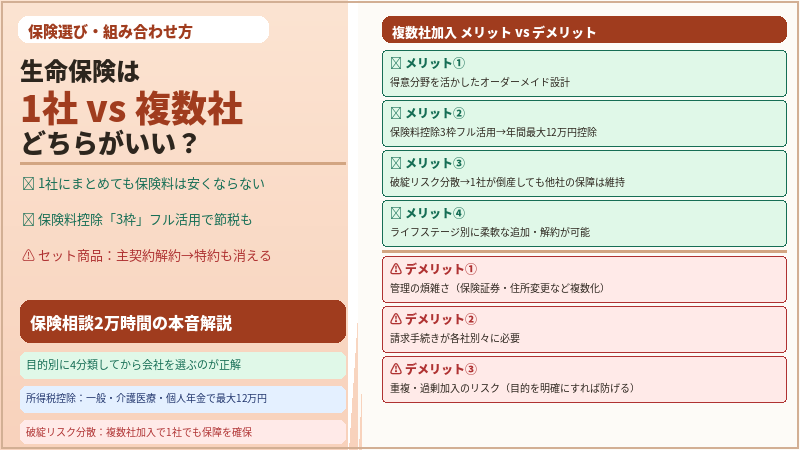

複数社に分けて加入する4つのメリット

メリット① 保険会社の「得意分野」を活かしたオーダーメイド設計ができる

日本には2024年時点で40社以上の生命保険会社が存在し、各社の商品には強み・弱みがあります。

| 保障の種類 | 各社の特色・傾向 |

|---|---|

| 死亡保険(定期・終身) | 大型死亡保障に強い外資系・国内大手が選択肢に。保険料・保障額・解約返戻金の有無で差が出る |

| 医療保険 | 入院一時金・先進医療・三大疾病特約の充実度が各社で異なる。ネット系が保険料を抑えやすい傾向 |

| がん保険 | 診断一時金の複数回支払い条件・抗がん剤治療特約の充実度で差が大きい。がん特化型専門会社も存在 |

| 個人年金・貯蓄型 | 予定利率・返戻率の差が大きい。外資系が高利率商品を提供するケースが多い |

| 就業不能保険 | 支払開始日・精神疾患の対応可否・自営業者への対応が各社で異なる |

すべての分野で他社より優れた商品を1社が提供することは現実的にありません。目的別に最適な会社の商品を組み合わせることで、保険料・保障内容の両面で最適解に近づけることができます。

メリット② 生命保険料控除の「3枠フル活用」による節税

複数社加入で見落とされがちな最大のメリットが生命保険料控除の3枠をフルに活用できる点です。

| 控除の種類 | 対象となる保険 | 所得税控除上限 |

|---|---|---|

| 一般生命保険料控除 | 死亡保険・学資保険・養老保険など | 最大4万円 |

| 介護医療保険料控除 | 医療保険・がん保険・介護保険・就業不能保険など | 最大4万円 |

| 個人年金保険料控除 | 個人年金保険(税制適格特約付のもの) | 最大4万円 |

| 3枠合計 | 3つの枠それぞれで控除を受けられる | 所得税最大12万円控除 |

1社のセット商品だけに加入していると、複数の控除枠が活用できないケースがあります。死亡保険・医療保険・個人年金をそれぞれ別会社で加入することで、3枠をフルに活用しやすくなります。

メリット③ 保険会社の破綻リスクを分散できる

生命保険会社が経営破綻するケースは稀ですが、ゼロではありません。日本には「生命保険契約者保護機構」があり、破綻時の一定の保護を受けられますが、救済保険会社への契約移転の際に補償金額が削減される可能性があります。

複数の保険会社に分散して加入しておくことで、1社が破綻しても他社の保障は維持されます。また、破綻後に他社へ乗り換えようとする場合、健康状態の変化によって新規加入が困難になることもあります。健康なうちに複数社に分散しておくことは、長期的なリスク管理として有効です。

メリット④ ライフステージに合わせた柔軟な見直しができる

保険の目的はライフステージによって変化します。

| ライフステージ | 保障の追加・変更の例 |

|---|---|

| 子育て期 | 子どもが小さい間だけ大きな死亡保障(定期保険)を上乗せ。子どもが独立したら解約 |

| 住宅ローン期間中 | ローン完済まで収入保障保険を上乗せ。完済後は解約して保険料を削減 |

| 老後準備期 | 個人年金保険を追加。貯蓄型と保障型を分離することで必要に応じて解約・見直しが可能 |

各保険を目的別・会社別に分離して加入していると、特定の保障だけを追加・削除・見直しすることが容易になります。1社のセット商品にすべてまとめていると、一部だけを見直す際に他の保障にも影響が出ることがあります。

「セット商品(主契約+特約)」の最大の落とし穴

1社の保険に複数の保障をまとめて加入する「主契約+特約」方式には、大きな落とし穴があります。

⚠️ 主契約を解約すると、すべての特約が自動的に消滅する

「主契約(死亡保険)は解約して、医療特約だけ残したい」という見直しは、多くの商品では不可能です。主契約の解約と同時に付加していたすべての特約(医療特約・がん特約・三大疾病特約など)も消滅します。特約を残したければ主契約も維持し続けるか、別途単独で加入し直すしかありません。

また、特約として付加できる保障のラインナップはその保険会社が指定するものに限られます。他社にはある特約でも、自分が加入している会社の商品にはないというケースがあります。「死亡保険と医療保険は別の会社で別々に加入する」だけでも、この落とし穴を回避できます。

複数社加入の3つのデメリットと対策

| デメリット | 内容 | 対策 |

|---|---|---|

| 管理の煩雑さ | 住所変更・受取人変更の際に各社へ連絡が必要。保険証券の管理も複数になる | 保険証券を一箇所にまとめ、保険会社名・連絡先・保障内容を一覧表にしておく。家族にも共有する |

| 請求手続きの複数化 | 入院・手術の際に複数の保険会社へ個別に請求手続きが必要。死亡時は遺族の手続き負担になる | 近年はオンライン請求・書類の共用(診断書の写しを各社に提出)が可能になってきている。加入会社リストを家族が把握できる状態にしておく |

| 保障の重複・過剰加入 | 複数社に加入することで同種の保障が重複し、保険料を無駄に払うケースがある | 保障の目的を明確にしてから加入する。「死亡保障・医療保障・がん保障・老後の備え」の4つに分けて整理すると重複が見えやすくなる |

1社にまとめる方が向いているケース

複数社加入が多くの人にとって有利とはいえ、1社にまとめる方が合っているケースもあります。

| 状況・希望 | 1社まとめ vs 複数社 |

|---|---|

| 手続きの手間をとにかく減らしたい。保険証券の管理が苦手 | 1社まとめが向いている |

| 信頼できる担当者が1人いて、すべて相談しながら決めたい | 1社まとめが向いている |

| 保障の質・保険料コストを最大限に最適化したい | 複数社が向いている |

| 死亡保障・医療保障・がん保障・老後の備えをそれぞれ最適化したい | 複数社が向いている |

| ライフステージに合わせて一部だけ解約・見直しをする予定がある | 複数社が向いている |

| 保険会社破綻リスクを分散させておきたい | 複数社が向いている |

まとめ:保険を複数社で組み合わせる際の3つのポイント

- 保障の目的を4つに分けてから加入会社を検討する——「①死亡保障(定期・終身)②医療保障(医療保険)③がん保障(がん保険)④老後の備え(個人年金・貯蓄型)」の4つに分けると重複が防ぎやすく、見直しもしやすくなる。最低でも「死亡保険と医療保険は別の会社で別々に」という原則を守るだけで、セット商品の落とし穴を回避できる

- 生命保険料控除の3枠(一般・介護医療・個人年金)をフルに活用する——3枠それぞれを使い切ることで所得税控除を最大12万円受けられる。1社のセット商品だけでは使いきれない枠が生まれることがある。年末調整・確定申告で正確に申告することで節税効果が生まれる

- 保険証券リストを作成して家族と共有しておく——複数社加入のデメリットである「管理の煩雑さ」「請求漏れ」を防ぐために、会社名・証券番号・連絡先・保障内容を一覧にした「保険証券リスト」を作成し、家族が把握できる場所に保管しておく。入院・手術の際の請求漏れ防止にもつながる

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。