「医療保険の入院限度日数は60日型と120日型どちらを選べばいい?」「60日で足りなかったらどうなる?」「8大疾病で無制限になるなら60日型で十分?」——医療保険を選ぶ際に多くの人が迷う「1入院の支払限度日数」の問題です。

結論から言うと、ほとんどの人は「60日型+8大疾病(生活習慣病)無制限タイプ」が最もバランスのよい選択です。ただし60日型では対応できないケースが確実に存在します。この記事では2023年最新の平均入院日数データ・180日ルール・長期入院リスクまで踏み込んで解説します。

📌 この記事でわかること

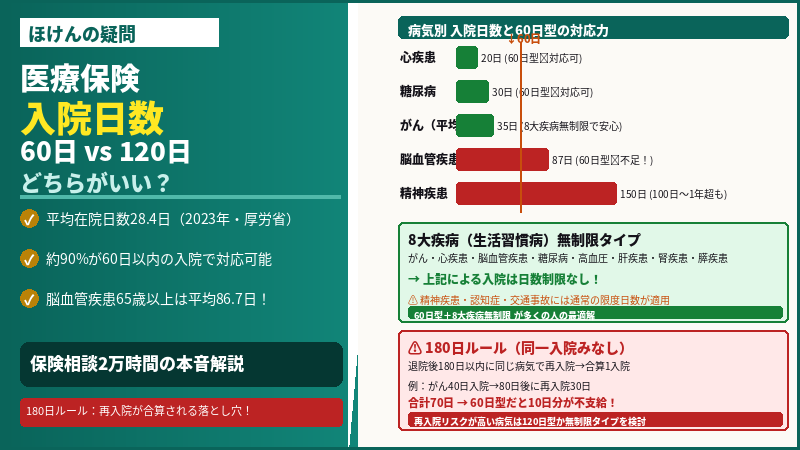

- 2023年最新データ:退院患者の平均在院日数は28.4日(厚生労働省「令和5年患者調査」)

- 「1入院」の正しい数え方と「180日ルール(同一入院みなし)」の落とし穴

- 60日型で足りるケース・足りないケースの病気別データ

- 8大疾病(生活習慣病)無制限タイプの内容と選ぶべき人

- 通算支払限度日数(1,000日程度)とは何か

- 日額タイプ vs 入院一時金タイプ、どちらを選ぶか

- 状況別・おすすめの選び方

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

まず確認:「1入院」の正しい数え方と180日ルール

1入院支払限度日数を理解するには「1入院の数え方」を正確に把握しておく必要があります。ここを知らないと60日型の限界が正しく理解できません。

「1入院」とは、同じ病気またはケガによる一連の入院のことを指します。退院後に同じ病気で再入院した場合でも、1入院とカウントされるルールがあります。

⚠️ 180日ルール(同一入院みなし規定)

退院日の翌日から180日以内に同じ病気・ケガで再入院した場合、1回の入院とみなして入院日数を合算します。例:大腸がんで40日入院→退院→80日後に同じがんで30日再入院=合計70日を「1入院」としてカウント。60日型では10日分が給付対象外になります。ただし、退院翌日から180日を超えてから再入院した場合は、別の入院とみなされ新たに限度日数がリセットされます。

| 再入院のタイミング | 1入院の扱い | 60日型での影響 |

|---|---|---|

| 退院後180日以内に同じ病気で再入院 | 合算して1入院とみなす | 合計が60日を超えた分は不支給 |

| 退院後180日超えてから再入院 | 別の入院としてリセット | 新たに60日分が対象 |

2023年最新データ:平均入院日数と病気別の傾向

厚生労働省「令和5年(2023)患者調査の概況」によると、退院した患者の平均在院日数は28.4日です。医療技術の進歩や通院治療の充実などにより、近年、入院日数は短期化の傾向が続いています。

ただし、病気の種類・年齢によって入院日数は大きく異なります。

| 病気・疾患 | 平均入院日数(目安) | 60日型での対応 |

|---|---|---|

| 心疾患(心筋梗塞等) | 約20日 | ✅ 60日型で対応可 |

| がん(悪性新生物) | 約17〜40日 | ⚠️ 再入院の繰り返しに注意 |

| 糖尿病 | 約30日 | ✅ 60日型でほぼ対応可 |

| 脳血管疾患(脳卒中等) | 約68〜87日 (65歳以上は86.7日) |

❌ 60日型では不足するケース多 |

| 精神疾患(統合失調症等) | 100日超〜1年以上も | ❌ 60日型・120日型でも不足 |

| アルツハイマー病 | 約252日 | ❌ 60日型・120日型でも不足 |

| 骨折・外傷(交通事故等) | 平均30日前後〜両足骨折で120日超も | ⚠️ 自動車保険でカバー可能なケース多 |

💡 ポイント:傷病全体の約90%は60日以内の入院日数です。ただし脳血管疾患・精神疾患・認知症は長期化する傾向があり、年齢が上がるほど入院が長引くリスクが高まります。特に65歳以上の脳血管疾患は平均86.7日と、60日型では明らかに不足します。

8大疾病(生活習慣病)無制限タイプとは何か

近年の医療保険で重要な選択肢となっているのが「特定疾病の入院日数を無制限または大幅拡大する特則・特約」です。

長期化しやすい生活習慣病に対応するため、以下の病気による入院は限度日数を無制限にする(または120日等に拡大する)タイプが多く販売されています。

| タイプ名 | 無制限(または拡大)の対象疾病 |

|---|---|

| 3大疾病無制限 | がん・心疾患・脳血管疾患 |

| 7大疾病無制限 | がん・心疾患・脳血管疾患+糖尿病・高血圧性疾患・腎疾患・肝疾患 |

| 8大疾病無制限 | 7大疾病+膵疾患(すい臓の病気) |

💡 重要な注意点:8大疾病の無制限は「8大疾病による入院に限る」という点を理解しておきましょう。それ以外の病気による入院(精神疾患・認知症・交通事故等)には通常の支払限度日数が適用されます。「無制限付き=全部無制限」ではないため、商品の約款で対象疾病を必ず確認することが大切です。

「通算支払限度日数」も確認が必要

1入院の支払限度日数とは別に、保険期間全体を通じて何日まで給付金を受け取れるか(通算支払限度日数)も設定されています。現在販売されている医療保険のほとんどは通算1,000日程度(1,095日が多い)が主流です。

1入院60日型でも通算1,095日あれば、複数回の入院に繰り返し対応できます。通算日数が短い商品は長期的な保障が薄くなるため、加入前に確認しておきましょう。

日額タイプ vs 入院一時金タイプ:近年の短期入院化で変わる選び方

入院給付金の受け取り方には「日額タイプ」と「入院一時金タイプ」の2種類があります。近年の短期入院化トレンドで、一時金タイプのメリットが高まっています。

| 日額タイプ | 入院一時金タイプ | |

|---|---|---|

| 給付の仕組み | 入院日額×入院日数分を受け取る(例:日額1万円×20日=20万円) | 入院すれば日数に関係なく一定額を受け取る(例:入院1回10万円) |

| 向いているケース | 長期入院リスクに備えたい | 日帰り入院・短期入院が多い傾向 |

| 長期入院での給付 | 入院が長いほど受取額が増える | 日数に比例して増えない |

| 短期・日帰り入院での給付 | 入院が短いと受取額が少ない | 日帰りでも一定額が受け取れる |

| 支払限度の設定 | 1入院60日・120日等の限度日数あり | 180日に1回・通算50回等の限度あり |

状況別:おすすめの選び方

| 状況・重視すること | おすすめの選択 |

|---|---|

| 保険料を抑えつつ一般的な病気に対応したい(40代以下) | 60日型+8大疾病無制限 |

| 脳血管疾患リスクが高い・長期入院に備えたい(50〜60代以上) | 120日型(または8大疾病無制限) |

| 精神疾患・認知症の家族歴がある、長期入院を強く心配する | 180日型以上(または別途検討) |

| 短期入院・日帰り入院のリスクに備えたい。ライトな備えをしたい | 入院一時金タイプ(日帰りでも給付) |

| がんになったときの長期入院に集中して備えたい | 60日型+がん入院無制限特約 |

まとめ:1入院日数を選ぶ際の4つのポイント

- 「180日ルール」を理解してから日数を決める——退院後180日以内に同じ病気で再入院すると1入院として合算される。がんや脳血管疾患のように繰り返し入院するリスクが高い病気では、60日型の給付上限に引っかかりやすいことを理解したうえで日数を選ぶ

- 60日型+8大疾病無制限が多くの人の最適解——傷病全体の約90%は60日以内の入院。長期化しやすい生活習慣病は無制限特則でカバーすることで、保険料を抑えながら実質的なリスクをカバーできる。ただし「8大疾病以外(精神疾患・認知症等)には通常の60日制限が適用」される点を忘れずに

- 脳血管疾患・精神疾患リスクが気になるなら120日型以上を検討する——65歳以上の脳血管疾患の平均入院日数は86.7日(60日型では不足)。精神疾患・アルツハイマー病は100日〜1年超も。家族歴・年齢を考慮して120日型以上を選ぶことで安心感が増す

- 通算支払限度日数(1,000日程度)も必ず確認する——1入院60日型でも通算1,095日あれば複数回の入院に対応できる。通算日数が短い商品は長期的な保障が薄くなるため、加入前に約款で確認しておく

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。