「血圧の薬を飲んでいるけど保険に入れる?」「どの数値まで大丈夫?」「告知書に何を書けばいい?」

日本の高血圧患者は約4,300万人とも推定されており、40代以上では2人に1人が該当するほど身近な病気です。だからこそ「自分の数値・状況で保険に入れるのか」を正確に知っておく必要があります。

この記事では、保険相談2万時間の元保険販売員・しんりゅうが、血圧の数値別・服薬期間別の審査基準から告知書の書き方、県民共済の注意点、引受基準緩和型保険の使い方まで正直に解説します。

📌 この記事でわかること

- 血圧の数値と高血圧の段階(Ⅰ度〜Ⅲ度)の分類

- 数値別・服薬期間別の保険審査の目安

- 薬を飲んでいない人の方が審査で不利になる理由

- 告知書に正確に書くべき5つの項目

- 県民共済・都民共済が高血圧で入れない理由

- 合併症(抗血栓薬・脳梗塞・心疾患の既往)がある場合の対応

- 引受基準緩和型保険が向いている人・向いていない人

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

まず確認:高血圧の段階と保険審査の関係

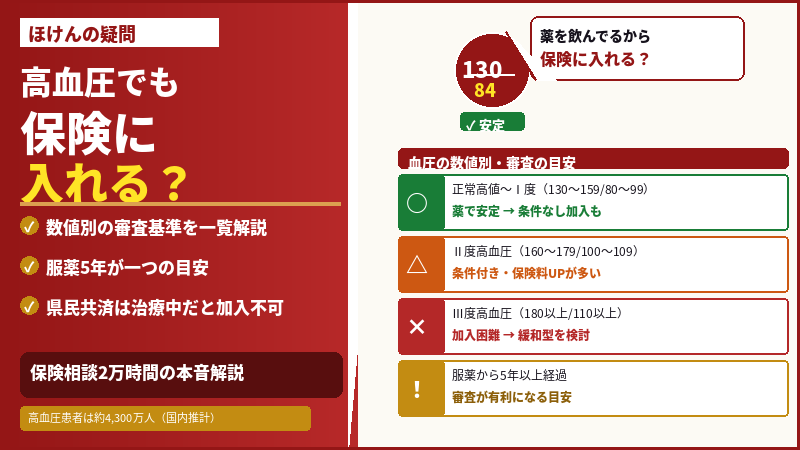

保険会社の審査は、日本高血圧学会の分類をベースに行われます。高血圧の診断基準は2024年以降も変わっていません(収縮期140mmHg以上 / 拡張期90mmHg以上が基準)。「2024年に160/100に基準が変わった」という情報はデマです。

| 高血圧の分類 | 収縮期(上) | 拡張期(下) | 保険審査の傾向 |

|---|---|---|---|

| 正常高値血圧 | 130〜139 | 80〜89 | 薬を飲んでいなければ原則加入可。治療を開始している場合は告知が必要 |

| Ⅰ度高血圧 | 140〜159 | 90〜99 | 降圧薬で数値が安定していれば加入できる可能性あり。服薬開始から一定期間(目安:6か月〜)経過が必要 |

| Ⅱ度高血圧 | 160〜179 | 100〜109 | 薬を飲んで数値が改善していても条件付き加入(保険料UP)になることが多い。合併症があると引受基準緩和型を検討 |

| Ⅲ度高血圧 | 180以上 | 110以上 | 通常の保険では加入を断られる可能性が高い。引受基準緩和型か、まず血圧を下げてから再申込が現実的 |

💡 元FPの目安:降圧薬を服用して収縮期が140未満・拡張期が90未満に安定しているなら、条件なし、または軽微な保険料UPで加入できる可能性は高いです。目安は上が130台・下が80台まで下がっていると審査がスムーズです。

「薬を飲んでいない人」の方が審査で不利になる理由

「薬を飲んでいないから告知しなくていい」は大きな誤解です。むしろ、高血圧と診断されているのに治療をしていない人の方が、服薬中の人より保険審査が厳しくなることがあります。

| 状況 | 保険会社の見方 |

|---|---|

| 服薬中・数値が安定している | 「リスクをコントロールしている」とポジティブに評価される |

| 高血圧と診断されているが放置・未治療 | 「管理されていない高血圧=脳梗塞・心筋梗塞のリスクが高い」と判断。加入を断られるケースが増える |

| 服薬を始めたばかり(6か月未満) | 数値が安定するまで時間が必要。この期間は加入審査が厳しくなりやすい |

服薬期間と審査の関係:「5年」が一つの目安

高血圧で服薬治療を開始してからの経過年数は、審査において重要な判断軸です。

| 服薬からの経過 | 審査への影響 |

|---|---|

| 服薬開始から6か月未満 | 数値がまだ安定しきっていないと判断され、加入を断られるか保険料UPになりやすい |

| 服薬開始から6か月〜5年未満 | 数値次第では加入できる。条件付き(保険料UP)になるケースも。合併症の有無が審査のカギ |

| 服薬開始から5年以上経過 | 数値が安定していれば、通常の保険に条件なし〜保険料UP程度で加入できる可能性が高くなる |

告知書に正確に書く5つの項目

高血圧で告知書を記入する際、保険会社は以下の5点を重視します。曖昧に書くと追加確認が入り審査が遅れることがあるため、正確に記載しましょう。

| 項目 | 記載内容の例 |

|---|---|

| ① 診療機関名と治療期間 | 「◯◯内科 20XX年X月〜現在治療中」など、いつから通っているかを明記 |

| ② 服用している薬剤名 | 「アムロジピン5mg(降圧薬)」など。お薬手帳や処方箋を見て正確に記載。抗血栓薬がある場合は必ず記載 |

| ③ 直近の血圧値と測定日 | 「20XX年X月X日 クリニックで測定 収縮期132 / 拡張期84」など。診察室血圧が理想 |

| ④ 合併症の有無 | 脂質異常症・糖尿病・腎機能低下・過去の脳梗塞・心筋梗塞の有無を正直に記載 |

| ⑤ 入院歴の有無 | 高血圧を理由とした入院が過去5年以内にある場合は必ず記載 |

県民共済・都民共済は高血圧で入れないことが多い

「県民共済に入れなかった」という相談は現場でよく聞きました。その理由は明確です。

ほとんどの県民共済・都民共済は告知書に「現在、病気やケガの治療中ですか」または「慢性疾患の診断を受けている、または医師から治療をすすめられていますか」という質問があります。高血圧で降圧薬を服用・通院中の場合、この質問に「はい」と答えることになり、加入を断られるケースが非常に多いです。

⚠️ 共済系(県民共済・都民共済・府民共済)は保険会社と比べて告知の基準がシンプルな分、グレーゾーンの扱いがなく「通院中=加入不可」となりやすい。高血圧で治療中の方には民間の医療保険の方が選択肢が広いです。

合併症がある場合:審査が一段厳しくなる

高血圧単独よりも、以下の合併症・追加リスクがある場合は審査が大きく厳しくなります。

| 合併症・追加リスク | 審査への影響 |

|---|---|

| 抗血栓薬(バイアスピリン等)の処方 | 「脳梗塞・心筋梗塞の予防薬を飲んでいる=既にリスクが高い状態」と判断される。通常の医療保険は困難になることが多い |

| 過去の脳梗塞・心筋梗塞の既往 | 通常の保険では加入不可になるケースが多い。引受基準緩和型保険も加入可能かどうかを個別確認が必要 |

| 高血圧+糖尿病の両方 | 双方の状況次第だが、条件付き加入または緩和型保険の検討が必要になることが多い |

| 高血圧による入院歴(過去5年以内) | 入院歴がある場合は審査が一段厳しくなる。直近1年以内の入院があると引受基準緩和型でも加入を断られることがある |

一般保険での加入が難しい場合:引受基準緩和型保険

血圧が高く通常の保険審査に通らない、または合併症があって条件が厳しすぎると感じる場合は、引受基準緩和型(かんたん告知型)保険が現実的な選択肢です。

| 一般の医療保険 | 引受基準緩和型保険 | |

|---|---|---|

| 告知項目数 | 10〜20項目程度 | 3〜5項目のみ |

| 高血圧の告知項目 | 血圧値・薬剤名・治療期間を詳細に記載 | 多くの商品で高血圧に特化した項目なし |

| 服薬継続中でも加入できるか | 状況次第 | 加入できることが多い |

| 保険料 | 標準〜保険料UP | 標準の1.5〜2倍程度 |

| 向いている人 | 血圧が安定・合併症なし | 血圧コントロール中・合併症あり・服薬期間が短い |

💡 引受基準緩和型保険を検討したい方へ

高血圧で通常の保険審査が難しいと感じたら、引受基準緩和型保険を複数社比較できる一括見積もりサービスの利用がおすすめです。保険ショップのFPに「高血圧で服薬中」と正直に伝えれば、最も良い条件の商品を探してもらえます。

ただし、引受基準緩和型保険でも直近1年以内に入院歴がある場合は加入できないことが多いです。退院から1年以上経過してから申し込むのが原則です。

まとめ:高血圧での保険加入、5つのポイント

- 高血圧でも保険には入れる——ただし血圧値・服薬期間・合併症の3軸で審査結果が大きく変わる

- 服薬して数値が安定してから申し込むのがベスト——服薬開始から5年以上が一つの目安。放置・未治療は逆に審査が厳しい

- 告知書には5項目を正確に記載——診療機関名・治療期間・薬剤名・直近の血圧値・合併症の有無

- 県民共済・都民共済は治療中だと加入不可になりやすい——民間の医療保険で複数社を比較する方が選択肢が広い

- 合併症(抗血栓薬・脳梗塞・心筋梗塞の既往)があれば引受基準緩和型保険を検討——保険料は上がるが、高血圧含む幅広い病気をカバーできる

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。