「会社の団体保険って入ったほうがいいの?」「一般の医療保険と何が違うの?」——入社時や年末の申込シーズンによく聞かれる質問です。

結論からいうと、団体保険は「使い分け」が正解です。向いている保障と向いていない保障がはっきり分かれています。退職後のことを考えず加入すると、保障が途切れる大きなリスクがあります。

この記事では、FP歴20年のしんりゅうが団体保険のメリット・デメリット・正しい使い分け方を解説します。

📌 この記事でわかること

- 団体保険の仕組みと種類

- 団体保険の4つのメリット

- 見落としがちな3つのデメリット

- 退職後に保障が消える「落とし穴」

- 団体保険を使うべき保障・個人保険で備えるべき保障

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

団体保険とは?仕組みをざっくり解説

団体保険とは、会社や団体が窓口となって、従業員の福利厚生として保険会社と一括契約する保険です。個人が直接保険会社と契約する「個人保険」と異なり、会社単位でまとめて加入するため、保険料が割安になるケースがあります。

大手企業ほど種類が多く、死亡保険・医療保険・がん保険・就業不能保険など複数の商品が用意されていることも珍しくありません。

⚠️ 注意:団体保険も各保険会社が引き受けている保険商品です。「団体だから特別に手厚い」わけではありません。一般の保険と同様にメリット・デメリットを正しく理解して使うことが大切です。

団体保険の4つのメリット

| メリット | 内容 |

|---|---|

| ① 年1回の見直し機会 | 1年更新のため、毎年保障内容を変更できる。ライフスタイルの変化に合わせやすい |

| ② 告知がゆるい | 個人保険より告知の審査が緩やかなケースが多い。持病がある人でも加入しやすいことがある |

| ③ 割安な保険料 | 在職中の一定期間の保障であれば、個人保険より保険料が安くなることが多い |

| ④ 割戻金がある | 県民共済と同様に、決算によって一部が戻ってくる「割戻金」がある商品もある |

なお、会社員であれば年末調整時に保険料控除を自動計算してくれるケースも多く、手続きの手間が省けるのも地味に助かるポイントです。

団体保険の3つのデメリット

デメリット①:退職・転職すると保障がなくなる

団体保険の最大の落とし穴がこれです。団体保険は「その会社に在籍している間だけ」の保障です。転職・退職・定年を迎えた瞬間に保障が終了します。

特に問題になるのが医療保険です。退職後も入院・手術のリスクはむしろ高まるのに、その時点で新たに個人の医療保険に加入しようとすると、年齢が上がっているぶん保険料が高くなったり、持病があれば加入できなかったりします。

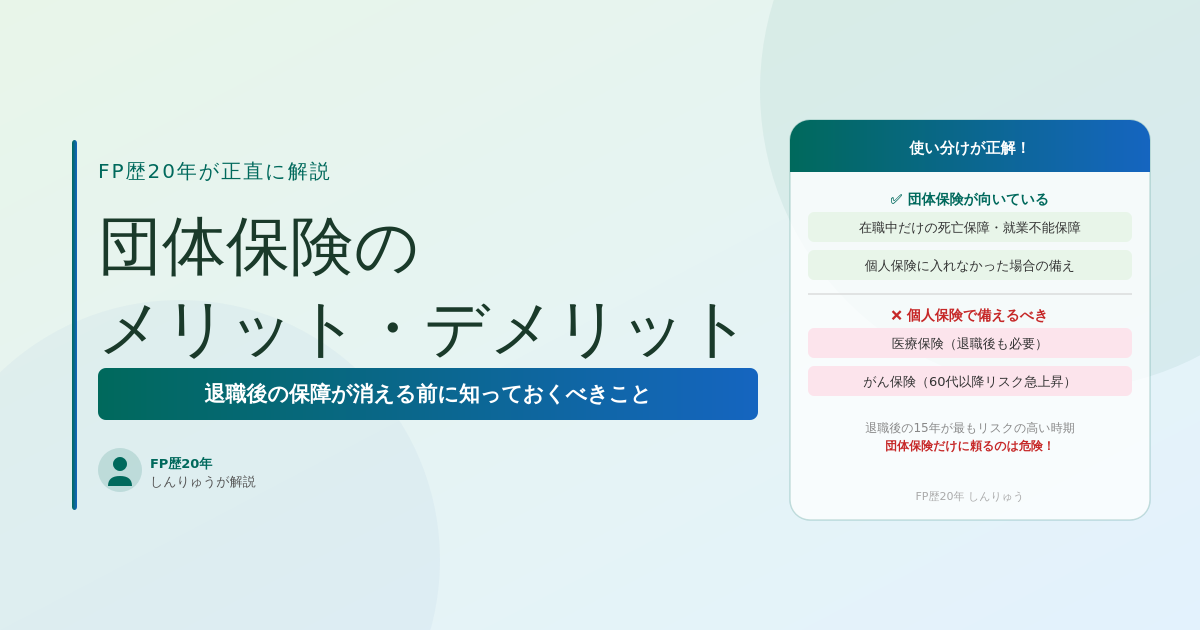

🚨 「退職後の15年」が最も危険

60歳で定年退職してから75歳までの15年間は、がん・心疾患・脳卒中など大きな病気にかかるリスクが急上昇します。この時期に保障がない状態になるのが、団体保険だけに頼ることの最大のリスクです。

退職後も継続できる団体保険もありますが、退職時に多額の保険料を一括で支払う必要があるものが多く、現実的ではないケースがほとんどです。

デメリット②:解約のタイミングが年1回しかない

個人保険であれば、解約したいと思えばいつでも手続きができます。しかし団体保険の解約は年1回の更新タイミングだけが基本です。しかも、解約の意思を伝えるのは更新の3ヶ月ほど前までに済ませる必要があります。

「保障内容を変えたいのに変えられない」「不要になっても解約できない期間がある」というのは、柔軟性に欠ける点といえます。

デメリット③:請求内容が会社に知られる心理的抵抗

給付金を請求する際、会社を通じて手続きが必要なケースがあります。婦人科系の病気・精神疾患・依存症など、プライベートな病気の内容を職場に知られたくないと感じる方には大きな抵抗になります。

実際、「請求できるのにしなかった」という声もFP相談の中でよく聞きます。保障があっても請求しにくい状況では、意味が半減してしまいます。

団体保険vs個人保険:どちらで備えるべき保障一覧

| 保障の種類 | 団体保険 | 個人保険 | 理由 |

|---|---|---|---|

| 死亡保険(在職中のみでOKな場合) | ✅ 向いている | — | 子どもが独立するまでの期間限定なら割安な団体が有利 |

| 医療保険 | ❌ 向いていない | ✅ 個人で加入 | 退職後も保障が必要。若くて健康なうちに終身型へ |

| がん保険 | ❌ 向いていない | ✅ 個人で加入 | がんのリスクは60代以降が最も高い。退職後こそ必要 |

| 就業不能保険 | ✅ 向いている | — | 働けなくなるリスクへの備えは在職中だけでよい |

| 個人保険に入れなかった場合 | ✅ 活用できる | — | 告知がゆるい団体保険なら持病があっても加入できる可能性あり |

まとめ

団体保険は「使い方次第でメリットになる」保険です。ポイントは次の3つです。

- 医療保険・がん保険は個人保険で備える。退職後の保障が途切れないよう、若くて健康なうちに終身型の個人保険に加入しておく

- 在職中だけでよい死亡保障・就業不能保障は団体保険を活用。保険料が割安で、年1回見直せる柔軟性もある

- 個人保険に入れなかった場合の「緊急の保障」として団体保険は有効。告知がゆるいため、持病がある人でも加入できるケースがある

💡 しんりゅうの結論:団体保険だけに頼るのは危険。特に医療保険とがん保険は、退職後の15年を見据えて、現役のうちに個人の終身保険で備えておくのがベストです。

参考 医療保険の選び方まとめ

参考 がん保険の選び方まとめ

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。