「JA共済の建物更生共済(むてき)って地震も台風も補償されるし、満期金もあってお得なんじゃないの?」

JA共済の「建物更生共済むてきプラス」(通称:タテコウ)は、他の共済と比べると補償内容が充実していることで知られています。しかし「補償が手厚い分、掛け金が民間保険より割高になるケースが多い」「満期共済金50万円は固定で低い」「途中解約すると元本割れする」など、加入前に把握しておくべきデメリットも多くあります。

この記事では、保険相談2万時間のしんりゅうが、JA共済のデメリットを5つ、他の共済・民間保険との比較で解説します。

JA共済の火災系商品は2種類ある

JA共済には火災に備える商品が2種類あります。まず違いを整理しておきましょう。

| 商品名 | 火災共済 | 建物更生共済むてきプラス |

|---|---|---|

| 種類 | 掛け捨て型 | 積立型(満期金あり) |

| 自然災害補償 | なし | あり(火災と同額補償) |

| 地震補償 | 地震火災費用のみ(5%) | 加入額の50%まで |

| 満期共済金 | なし | 50万円+割戻金 |

| 掛け金水準 | 比較的安い | 民間より高くなりやすい |

注目される「建物更生共済むてきプラス」は補償内容では群を抜く充実度ですが、デメリットも多くあります。以下で詳しく解説します。

建物更生共済むてきプラスのデメリット5選

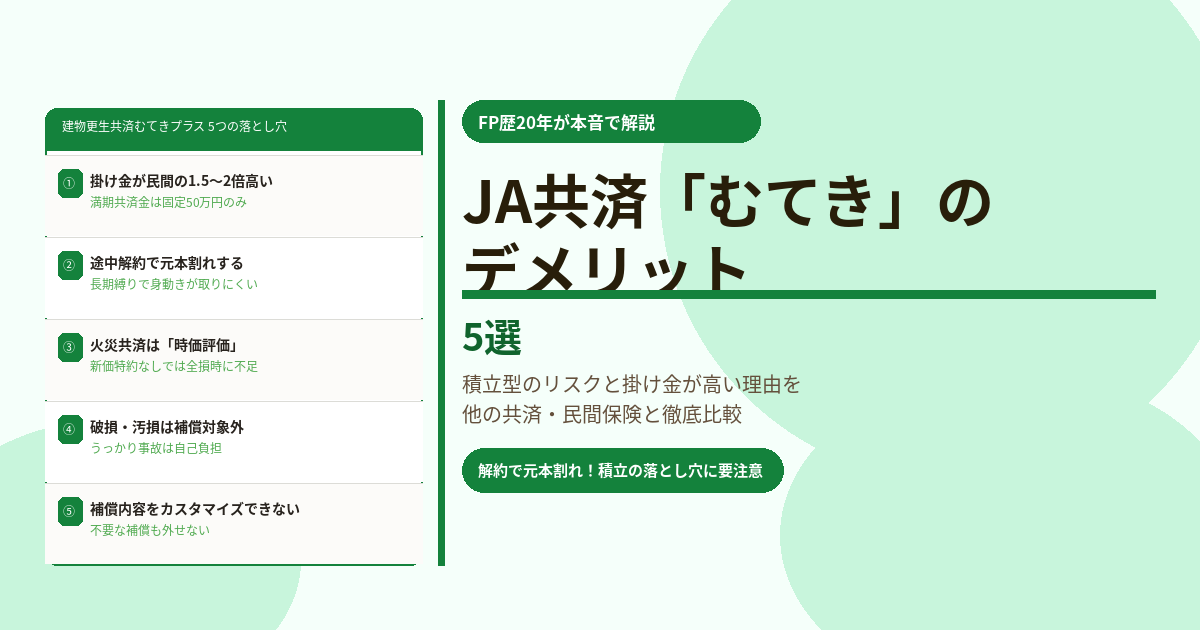

デメリット① 掛け金が民間保険より割高になりやすい

建物更生共済は「補償+積立」がセットになっているため、純粋な補償部分だけで比べると民間の掛け捨て型火災保険より1.5〜2倍程度高くなるケースがあります。

「積立があるから実質は安い」という見方もありますが、満期共済金は固定で50万円(+変動割戻金)しかありません。30年間の保障期間で考えると、払い込んだ掛け金の合計に対して50万円しか戻ってこないため、積立の効率は非常に低いと言わざるを得ません。

💡 積立効率の試算(例)

掛け金:年10万円 × 30年 = 払込総額300万円

満期共済金:50万円(+割戻金)

差額:約250万円が「補償の対価」として消える計算

民間の掛け捨て型(年6万円)で同等補償を確保した場合との差額は30年で120万円。その分を別途積み立てる方が合理的です。

デメリット② 途中解約すると解約返戻金が払込額を大幅に下回る

建物更生共済は5年・10年(継続特約で最長30年)の長期契約です。住宅売却・引越し・見直しなどで途中解約すると、解約返戻金が払込掛け金の総額を大きく下回ります。特に契約初期は返戻率が非常に低く、加入数年での解約は損失が大きくなります。

なお、割戻金はご契約後7年目から5年ごとおよび満期時にのみ受け取れる設計で、経済情勢によってはゼロになることもあります。

デメリット③ JA火災共済は「時価評価」で特約なしでは不足する

掛け捨て型の「JA火災共済」には重要な落とし穴があります。評価基準が「時価」のため、新価特約を付けないと全損時に受け取れる共済金で建物を再建できない可能性があります。

例えば築20年の建物が火災で全損した場合、再建費用は2,000万円かかるとしても、時価評価では大幅に低い金額しか受け取れません。民間火災保険は「新価(再調達価額)」が標準になっているため、この点は大きなデメリットです。

デメリット④ 破損・汚損が補償対象外

JA共済の火災共済・建物更生共済ともに、日常の事故による破損・汚損は補償対象外です。例えば子どもが誤って窓ガラスを割ってしまったケースや、うっかりテレビを落として壊してしまったケースは補償されません。民間の火災保険では「破損・汚損補償」を追加できる会社が多くあります。

デメリット⑤ 補償内容を自分でカスタマイズできない

建物更生共済は補償内容が固定されており、不要な補償を外すことができません。マンションの高層階に住んでいて水害リスクがほとんどない方でも、水災補償を外して掛け金を安くすることはできません。また「騒じょう」などのリスクが低い環境でも補償から省くことは不可能です。

他の共済・民間保険との補償力比較

| 比較項目 | JA建物更生共済 | 県民共済・府民共済 | 民間火災保険 |

|---|---|---|---|

| 風水害補償 | 火災と同額(実損) | 見舞金(上限600万円) | 実損額 |

| 地震補償 | 加入額の50%まで | 5%・上限300万円 | 火災保険額の50% |

| 掛け金水準 | 高い(積立分含む) | 安い | 中〜高 |

| 満期金 | 50万円+割戻金 | なし(割戻金のみ) | なし |

| 破損・汚損 | 対象外 | 対象外 | 追加可能 |

| カスタマイズ | 不可 | 不可 | 自由に設計可能 |

風水害・地震への補償力では建物更生共済は共済の中でトップクラスであり、民間保険と同等水準です。ただし掛け金の高さと積立の非効率性がネックになります。

建物更生共済に向いている人・向いていない人

✅ 向いている人

- JAの組合員や農業従事者で窓口が身近な方

- 地震・台風・水害を手厚くカバーしたい方(掛け金の高さを許容できる場合)

- 強制的な積立の仕組みとして使いたい方

- 店舗・事務所・農業用建物もまとめて補償したい方

❌ 向いていない人

- 掛け金をできるだけ安くしたい方

- 補償内容をカスタマイズしたい方

- 近い将来引越し・住み替えの可能性がある方(途中解約で元本割れ)

- 満期金より補償の充実を重視する方

まとめ

- 掛け金が民間保険より1.5〜2倍高く、満期共済金は固定50万円と積立効率が低い

- 途中解約すると解約返戻金が払込額を大幅に下回る(元本割れ)

- JA火災共済は時価評価のため、新価特約なしでは全損時の保障が不足する

- 破損・汚損は補償対象外

- 補償内容のカスタマイズが不可

- 風水害・地震補償は共済の中ではトップクラスだが、補償の充実を求めるなら民間保険の方が割安になるケースも多い