「火災保険って、どうやって請求するの?」

火災保険は加入している方が多い一方で、実際に保険金を請求したことがある方は全体の約14%と少数派です。いざというときに慌てないために、請求の流れと注意点を事前に把握しておくことが大切です。

この記事では、FP歴20年のしんりゅうが、火災保険の保険金請求の流れと、スムーズに受け取るための5つのコツを解説します。

まず確認!火災保険で請求できるケース・できないケース

保険金を請求する前に、まず「補償の対象かどうか」を確認しましょう。

請求できる主なケース:

- 火災・落雷・爆発による損害

- 台風・強風による屋根・外壁の損傷(風災)

- 大雨・洪水による床上浸水(水災補償付きの場合)

- 雪の重みによる建物損傷(雪災)

- 空き巣による建物の破損・家財の盗難(盗難補償付きの場合)

- 子どもが誤って窓を割った(破損・汚損補償付きの場合)

請求できないケース:

- 地震・噴火・津波による損害(地震保険が別途必要)

- 経年劣化・老朽化による損傷

- 契約者・家族の故意による損害

- 免責金額以下の損害(自己負担分)

- 補償対象外の損害(水災補償なしの場合の浸水など)

「これは対象になるのかな?」と迷ったら、まず保険会社に連絡して確認しましょう。確認だけでは不利益になることはありません。

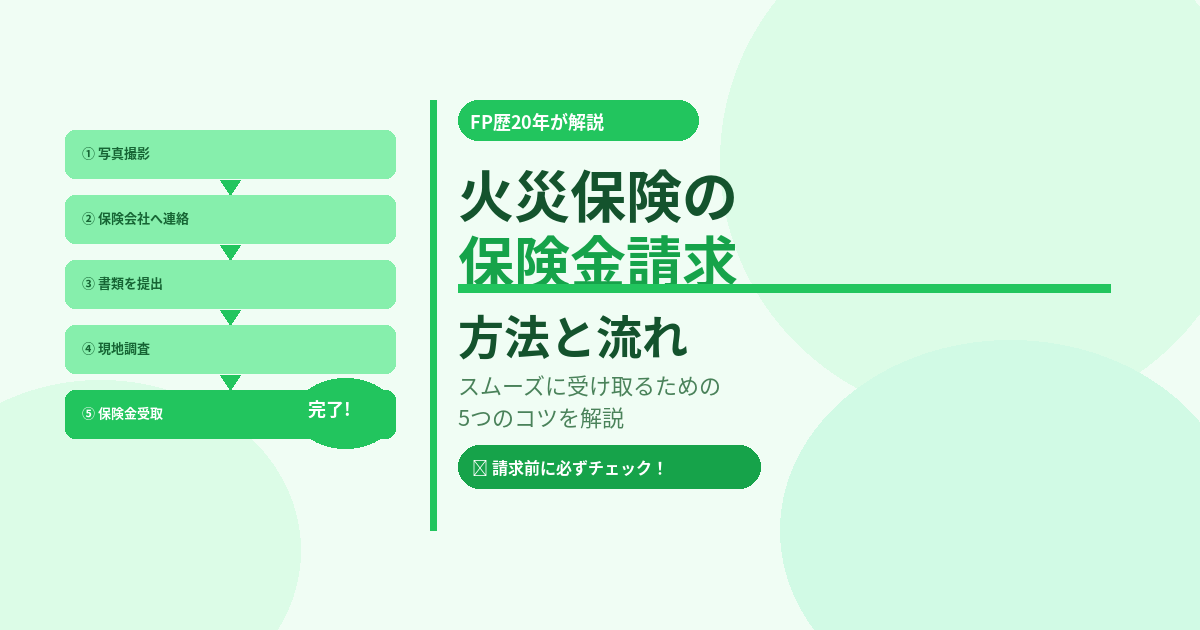

保険金請求の流れ:5つのステップ

ステップ① 損害箇所を写真で記録する

被害が発生したら、修理する前に必ず写真を撮っておきましょう。これが後の請求で最も重要な証拠になります。

写真撮影のポイント:

・損傷箇所を複数の角度から撮影する

・建物全体がわかるショットも入れる

・できれば損傷の大きさがわかるよう定規などを添える

・撮影日時が記録されるスマホで撮るとベスト

「後で撮ればいいや」と思って修理してしまうと、損害の証明ができなくなり保険金が受け取れないケースがあります。まず写真、それから修理という順番を守りましょう。

ステップ② 保険会社・代理店に連絡する

写真を撮ったら、速やかに保険会社または契約した代理店に連絡します。連絡先は保険証券に記載されています。

連絡時に伝える内容はこちらです。

- 契約者氏名・証券番号

- 事故が発生した日時・場所

- 事故の状況・原因(台風・火災・盗難など)

- 損害の内容・程度

最近はWeb・LINEで事故受付ができる保険会社も増えています。電話が繋がりにくい大規模災害後はWebからの連絡が便利です。

ステップ③ 必要書類を準備して提出する

保険会社から請求書類が送られてきます。主な必要書類は以下の通りです。

📄 主な必要書類

- 保険金請求書(保険会社の所定様式)

- 損害状況の写真

- 修理業者の見積書(修理する場合)

- 罹災証明書(大規模災害の場合・市区町村で発行)

- 修理完了の場合は領収書

書類に不備があると支払いが遅れる原因になります。不明な点は保険会社の担当者に確認しながら揃えましょう。

ステップ④ 保険会社の現地調査に立ち会う

損害の規模が大きい場合や、保険会社が必要と判断した場合、損害保険鑑定人による現地調査が入ります。

調査では損害の原因・程度を確認します。事故の経緯を正確に伝えることが大切です。不明な点は素直に「わからない」と答えて構いません。

ステップ⑤ 保険金の受け取り

書類提出が完了すると、保険会社が損害額を確定させ、保険金が支払われます。支払いまでの期間は原則30日以内が一般的ですが、現地調査が入る場合はさらに時間がかかることがあります。

スムーズに受け取るための5つのコツ

コツ① 請求期限(3年)を忘れずに

火災保険の保険金請求権の時効は事故発生から3年です。過去の台風被害など、請求し忘れていた損害がある場合は、3年以内であれば今からでも請求できます。屋根など気づきにくい場所の損傷は特に注意しましょう。

コツ② 修理前に必ず写真を撮る

繰り返しになりますが、修理前の損害状況の写真が最も重要な証拠です。応急処置が必要な場合でも、その前後の写真を残しておきましょう。

コツ③ 見積もりは複数社から取る

修理業者の見積もりは1社だけでなく複数社から取ることで、適正な損害額が確認できます。また、見積もりが高すぎても低すぎても保険会社との交渉が複雑になることがあります。

コツ④ 申請代行業者には注意する

「保険金の請求をサポートする」という業者が増えていますが、保険金の30%以上を報酬として要求するなどのトラブルが多発しています。基本的に自分で保険会社に直接請求するのが最もトラブルが少なく安全です。わからないことは保険会社に直接相談しましょう。

コツ⑤ 迷ったらまず保険会社に電話する

「対象になるかどうかわからない」という状況でも、まず保険会社に相談することをおすすめします。確認の電話をするだけで不利益になることはなく、対象かどうかを一緒に確認してもらえます。

こんな場合も請求できる!意外と知らないケース

火災保険は「火事のときしか使えない」と思っている方も多いですが、実は以下のようなケースでも請求できる場合があります。

- 台風で飛んできた物が当たって窓が割れた

- 大雪で雨どいが曲がった・壊れた

- 落雷でエアコンや家電が壊れた

- 水道管が凍結して破裂した(水濡れ補償)

- 車が自宅の塀に突っ込んだ(外部からの衝突)

「これって保険使えるの?」と思ったら、まず保険会社に確認してみることをおすすめします。

まとめ:いざというときのために流れを把握しておこう

火災保険の保険金請求の流れをまとめます。

- 損害箇所を修理前に写真で記録する

- 保険会社・代理店に速やかに連絡する

- 必要書類を揃えて提出する

- 現地調査に立ち会う(必要な場合)

- 保険金を受け取る(原則30日以内)

いざというときに慌てないために、今の保険証券がどこにあるか、補償内容はどうなっているかを確認しておくことをおすすめします。まだ見直していない方は、この機会に一括見積もりで現在の補償を確認してみましょう。

PR

📋 今の補償内容を一度見直してみよう

保険スクエアbang! 火災保険

最大15社41商品を一括比較・無料・最短2分

✅ 5万円以上安くなった人も

✅ 戸建て・新築・築古すべて対応

※戸建て専用サービスです