「入院したのに給付金が振り込まれなかった」「手術したのに保険がおりなかった」——こんなトラブルは実際によくあります。

生命保険の支払い条件を把握していると回答した人は全体の52.0%というアンケート結果があります。約半数の人が保険金・給付金の受け取れない条件まで把握しきれていないというのが現実です。

この記事では、保険相談2万時間の元保険販売員・しんりゅうが、給付金がおりない8つのケースと、加入後2年以内に請求する際に確認すべきポイントを正直に解説します。

📌 この記事でわかること

- 入院・手術で給付金がおりない8つのケース

- 加入後2年以内の請求で確認すべき3つのポイント

- 「2年経てば安全」という誤解と本当のルール

- 退院後の「180日ルール」の落とし穴

- 請求の時効(3年)と「請求しそびれ」を防ぐ方法

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

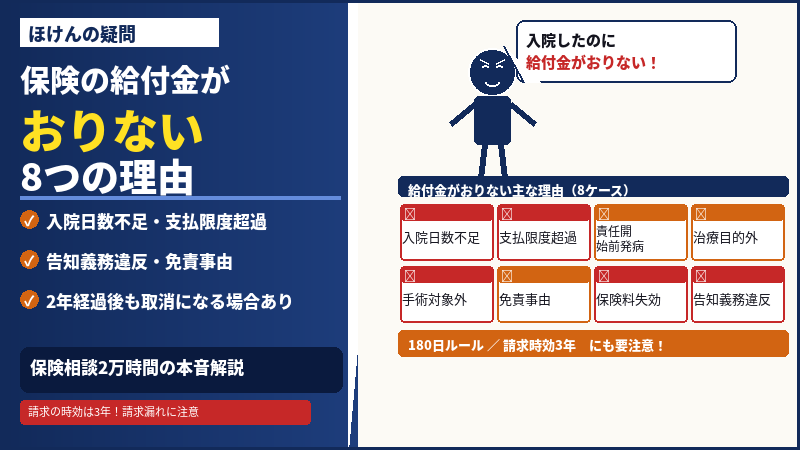

給付金がおりない8つのケース

医療保険の給付金がおりない理由は大きく8つに分類できます。まず全体像を把握しましょう。

| ケース | 内容 |

|---|---|

| ❶ 入院日数が所定日数未満 | 「継続して5日以上の入院」で5日目から給付金が支払われる商品の場合、1泊2日の入院では支払条件を満たさないため給付金が支払われません。日帰り入院対応の商品かどうかを確認することが重要です |

| ❷ 支払限度日数を超えた入院 | 支払限度日数は1入院あたり60日・120日・360日などと定められています。限度日数を超えた分の入院給付金は支払われません。長期入院が見込まれる場合は支払限度日数の長い商品を選ぶ必要があります |

| ❸ 責任開始日より前の発病 | 保障が開始する日(責任開始日)よりも前に発生した病気や不慮の事故を原因とする入院や手術については給付金を支払えません。ただし責任開始から2年経過後に入院した場合は、責任開始期以後の発病とみなして支払われるケースがあります(保険会社による) |

| ❹ 治療目的でない入院 | 治療を目的としない入院(健康診断・人間ドック・美容整形)は給付対象外です。出産に関しても正常妊娠・自然分娩における入院では支払われません。妊娠中のトラブルや帝王切開による分娩は対象になります |

| ❺ 手術が給付対象外 | 手術給付金の支払対象となる手術の範囲が定められており、そのいずれにも該当しない手術を受けた場合には給付金は支払われません。「傷の処理・切開術・抜歯手術・美容整形」などは対象外が多いです |

| ❻ 免責事由への該当 | 約款所定の「免責事由」に該当した場合、保険金・給付金は受け取れません。代表例は「契約者または受取人の故意による入院」「泥酔状態での事故」「法定の運転資格なしで運転中の事故」などです |

| ❼ 保険料未払いによる失効 | 翌月も保険料の払い込みがないと保険契約の効力が失われてしまいます。効力が失われてから保険事故が発生しても保険金・給付金の支払いはされません。口座残高不足による自動引き落とし失敗も同様です |

| ❽ 告知義務違反 | 告知義務違反とみなされると保険会社が契約を解除することがあります。たとえ2年が経過しても、告知義務違反の内容が特に重大な場合は保険契約が取り消される可能性があります。 |

加入後2年以内の請求:確認すべき3つのポイント

保険の新規加入・見直しから2年以内に給付金を請求する場合、保険会社から告知義務違反の疑いで調査が入る可能性があります。焦らず以下の3点を確認してから請求手続きに進みましょう。

ポイント① 加入時の告知内容を確認する

加入時に郵送された「告知書の控え」を引き出して、記載内容が正しかったかどうかを確認してください。

| 告知内容が正しかった場合 | 安心して請求手続きを進める。調査が入っても問題なし |

| 告知漏れに気づいた場合 | 請求の前に保険会社に連絡して追加告知をする。隠したままにするより正直に伝える方が結果的にリスクが低い |

ポイント② 診断書の「初診日」を確認する

給付金請求に添付する診断書に記載された初診日が保険の申込日より後になっているか確認しましょう。

📋 初診日チェックの判断基準:初診日が申込日より後→疑われる可能性は低い。初診日が申込日より前→告知していたかどうかが問われる。告知していれば問題ないが、告知していない場合は要注意。

ポイント③ 保険証券の「特別条件」を確認する

持病や既往歴を告知して加入した場合、保険証券に特別条件が記載されていることがあります。3種類あります。

| 特別条件の種類 | 内容 |

|---|---|

| ① 保険料割増 | 保険料が標準より高く設定されている。保障内容は通常通り受けられる |

| ② 部位・病名不担保 | 特定の部位や病名に対して一定期間(多くは5年)給付金が出ない。この条件が請求内容に該当するかどうかを証券で確認する |

| ③ 保障削減 | 一定期間、給付金額が削減される(例:5年間は50%支給) |

「2年経てば安全」は間違い:正確なルール

「告知義務違反は2年経てば問題なくなる」と誤解している人がいますが、これは不正確です。

| 時期 | 保険会社にできること |

|---|---|

| 加入後2年以内に発覚 | 保険契約の解除が可能。給付金・死亡保険金は支払われない |

| 加入後2年経過後に発覚 | 原則として契約解除はできない。ただし告知内容が特に重大な詐欺的行為と判断された場合は「取消」が認められる場合があります(生命保険文化センター) |

⚠️ 2年の経過は「調査されにくくなる」ことではなく「一定の解除権が消滅する」という意味です。意図的な告知義務違反は2年後でも詐欺取消の対象になりえます。

知らないと損する:「180日ルール」と「請求の時効」

180日ルール:退院後の再入院が「1入院」になる

180日以内に同じ病気を原因として入院した場合には、継続した1回の入院として扱われるのが一般的です。たとえばある病気で30日間入院した後、180日以内に同じ病気で50日間再入院した場合は1入院としてカウントされ、保障期間の最大日数が60日間となっていると20日間は給付金の支給対象外となります。

💡 同じ病気で繰り返し入院する可能性がある場合(がん・脳梗塞・心疾患など)は、支払限度日数が長い商品を選ぶか、複数回支払い特則のある商品を検討してください。

請求の時効:3年を過ぎると受け取れなくなる

保険金・給付金の請求には時効があり、法律で3年と定められています。請求を忘れていたり後回しにしているうちに時効になってしまうことのないよう、加入している保険や受取人となっている保険について把握しておき、きちんと請求するようにしましょう。

特に注意が必要なのが過去の入院・手術を請求し忘れているケースです。入院から3年以内であれば遡って請求できます。保険証券を見直して、請求漏れがないか確認することをおすすめします。

まとめ:給付金を確実に受け取るための5つのポイント

- 給付金がおりない主な理由は8つ——「入院日数不足・支払限度超過・責任開始前発病・治療目的外・手術対象外・免責事由・失効・告知義務違反」

- 加入後2年以内の請求では告知内容・初診日・特別条件の3点を先に確認する

- 「2年経てば安全」は誤り——重大な詐欺的告知義務違反は2年後でも取消対象になりえる

- 180日ルールに注意——退院後180日以内の同一疾病の再入院は1入院扱いになり給付が打ち切られる場合がある

- 給付金の請求権には3年の時効がある——過去の入院・手術の請求漏れがないか今すぐ確認する

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。