「喘息と診断されたけど保険に入れるの?」「吸入薬を使っているけど告知しなきゃいけない?」「以前断られたけど今はどう?」

喘息は日本人の約100人に数人が罹患する一般的な慢性疾患です。かつては保険加入が難しいとされていましたが、現在は治療法の進歩と保険会社の審査基準の変化により、多くのケースで加入できます。

この記事では、保険相談2万時間の元保険販売員・しんりゅうが、喘息の告知ポイントと加入の可否を左右する条件を正直に解説します。自身も10年間咳喘息に悩んだ経験から、当事者目線でお伝えします。

📌 この記事でわかること

- 喘息で保険に入れるかどうかを左右する3つの条件

- 「吸入ステロイド」と「経口ステロイド」で扱いがまったく違う理由

- 咳喘息と気管支喘息の告知上の違い

- 加入できた場合に付く「特別条件」の内容

- 一般保険に入れなかった場合の選択肢

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

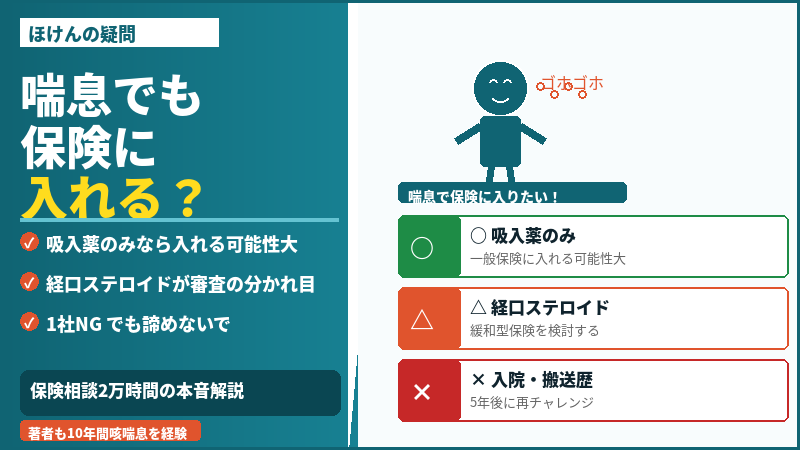

結論:喘息でも保険に入れます。ただし条件次第

喘息があっても医療保険・生命保険への加入は可能です。ただし症状の重さ・治療薬の種類・入院歴の有無によって、加入できるかどうかと付く条件が大きく変わります。

| 状態 | 一般の保険 | 緩和型 | ポイント |

|---|---|---|---|

| 吸入薬のみ・入院歴なし・発作なし | ✅ 加入できる可能性大 | ✅ | まず一般の保険から検討 |

| 経口ステロイド処方歴あり | ⚠️ 条件付き〜否認 | ✅ 多くの場合可 | 緩和型を検討 |

| 5年以内に入院歴あり | ❌ 原則否認 | ⚠️ 条件付き | 複数社で比較 |

| 5年以内に救急搬送歴あり | ❌ 否認 | ❌ 否認が多い | 5年経過後に再チャレンジ |

| 5年以内に医師から就労困難の診断 | ❌ 否認 | ❌ 否認が多い | 同上 |

告知で最重要:「吸入ステロイド」と「経口ステロイド」は別物

喘息の告知で最も重要なのが使っている薬の種類です。同じ「ステロイド」でも、保険の審査では扱いがまったく違います。

| 吸入ステロイド薬 | 経口ステロイド薬 | |

|---|---|---|

| 処方される症状 | 軽症〜中等症の維持管理 | 重症・発作時のみ |

| 保険審査への影響 | 影響小〜なし | 審査が大幅に厳しくなる |

| 主な商品名(例) | アドエア・シムビコートなど | プレドニゾロンなど |

⚠️ 告知のポイント:「ステロイドを使っている」と一言で書くだけでは審査で不利になることがあります。「吸入薬のみで経口ステロイドの処方歴はない」という情報は積極的に記載しましょう。告知書には不利な情報だけでなく、有利な情報も細かく書くことが大切です。

加入の可否を左右する3つの告知ポイント

保険会社が喘息の告知を見るとき、特に注目するのは次の3点です。

① 発作の有無・救急搬送歴

5年以内に発作が起きているか、特に救急車で搬送されたことがあるかどうか。搬送歴があると一般の保険への加入はほぼ難しくなります。

② 経口ステロイドの処方歴

重症の喘息にしか処方されない経口ステロイドを使ったことがあるかどうか。この有無が審査結果を大きく左右します。お薬手帳で過去の処方を確認しておきましょう。

③ 就労困難の診断書

5年以内に医師から「就労困難」と書かれた診断書が出ているケース。喘息が原因で仕事ができなくなった状態が記録されていると、一般保険への加入は厳しくなります。

咳喘息と気管支喘息の違い|告知上の注意点

「咳喘息」と「気管支喘息」は別の診断名です。告知書には診断された病名をそのまま正確に記載することが大切です。

| 咳喘息 | 気管支喘息 | |

|---|---|---|

| 主な症状 | 長引く咳のみ(喘鳴なし) | 喘鳴・呼吸困難・発作あり |

| 重症度 | 比較的軽症が多い | 軽症から重症まで幅広い |

| 保険審査への影響 | 入院歴・経口ステロイドなければ 加入できる可能性が高い |

症状・治療歴による。 発作・入院歴があると不利 |

咳喘息と正確に告知することで、気管支喘息より有利に審査される場合があります。「咳が長引いているだけだから」と曖昧な告知をせず、医師から診断された正式な病名を記載しましょう。

加入できた場合に付く「特別条件」とは

喘息を告知して審査に通った場合、条件なしで加入できることもありますが、特別条件が付くケースも多いです。

| 特別条件の種類 | 内容 |

|---|---|

| 部位不担保 | 加入後5年間は肺・気管支が原因の入院・手術は給付金が出ない。5年経過後は通常通り保障される |

| 保険料割増 | 標準の保険料より高い料率で加入。一定期間後に標準料率に戻ることもある |

| 条件なし | 軽症で入院歴・経口ステロイド歴がない場合、条件なしで承認されることもある |

💡 部位不担保でも加入する価値はあります:喘息で入院が必要になる発作は今や珍しいです。がん・心疾患・脳疾患など喘息と無関係な病気への備えとしては、5年の不担保期間中でも医療保険は機能します。

一般の保険に入れなかった場合の選択肢

審査で断られた、または特別条件に納得できない場合は次の3つを検討しましょう。

| 選択肢 | 内容 | 注意点 |

|---|---|---|

| 他の保険会社に申し込む | 審査基準は会社ごとに違う。1社で断られても他社で加入できることは多い | 一括比較がおすすめ |

| 引受基準緩和型保険 | 告知項目が3〜5項目と少ない。経口ステロイド処方歴があっても入れるケースが多い | 保険料が1.5〜2倍程度 |

| がん保険を優先する | 喘息はがんのリスクと無関係のため、がん保険の審査にはほぼ影響しない。医療保険より加入しやすい | — |

まとめ|喘息で保険を検討するときのポイント

- 喘息でも保険に入れる。鍵は経口ステロイドの処方歴・入院歴・発作歴の3点

- 吸入ステロイドのみなら、一般の医療保険に加入できる可能性が高い

- 告知書には不利な情報だけでなく「軽症である」「経口ステロイドなし」などの有利な情報も積極的に記載

- 加入できても5年間は肺・気管支の部位不担保条件が付くことが多いが、それでも加入する価値はある

- 1社で断られても諦めない。審査基準は保険会社ごとに異なる

- どうしても無理な場合は引受基準緩和型か、がん保険から優先して備える

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。