「水漏れが起きた!火災保険って使えるの?」

水漏れは状況によって火災保険が使えるケースとそうでないケースがあります。どの補償が適用されるかは、水漏れの原因と加入している補償内容によって変わります。

この記事では、水漏れと火災保険の関係を状況別にわかりやすく解説します。

水漏れに関係する火災保険の補償は3種類

水漏れが発生したとき、関係する火災保険の補償は主に以下の3つです。

| 補償の種類 | どんなときに使う? |

|---|---|

| 水濡れ補償 | 給排水設備の事故・上階からの水漏れで自分の部屋が濡れた場合 |

| 破損・汚損補償 | うっかり洗濯機のホースが外れて水浸しになるなど、突発的な事故 |

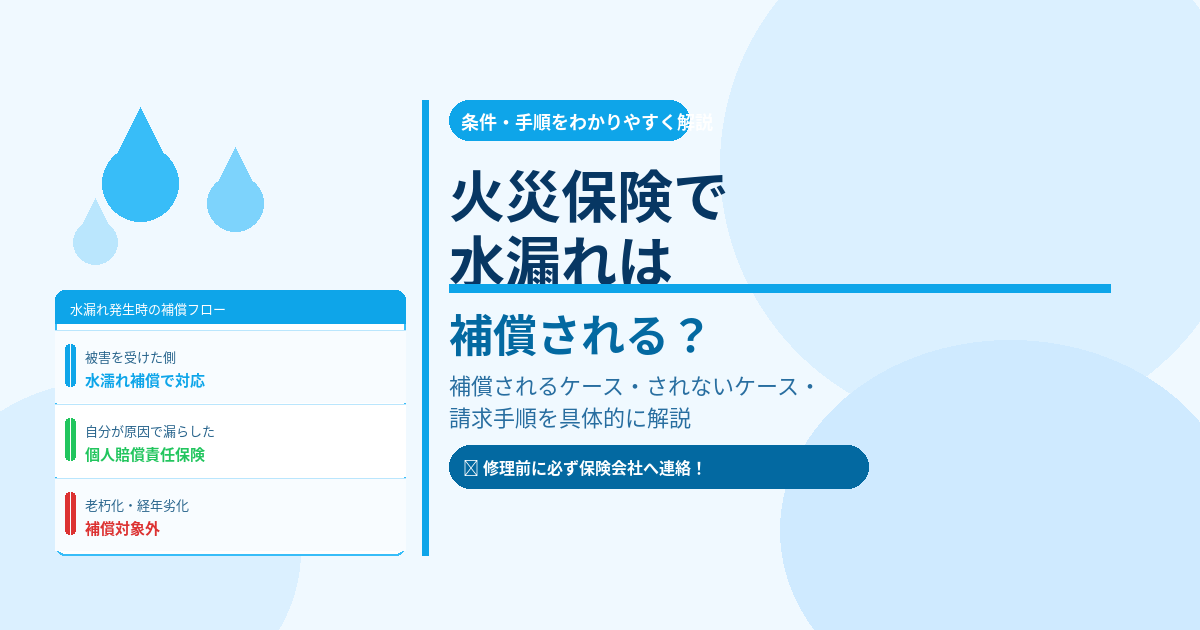

| 個人賠償責任補償 | 自分の水漏れで下階の住人に損害を与えた場合(相手への賠償) |

状況別:補償されるケース・されないケース

✅ 補償されるケース

- 給水管・排水管が突然破裂して床が水浸しになった

- 上階からの水漏れで天井・壁・家財が濡れた

- 洗濯機のホースが外れて床が水浸しになった(破損汚損補償が必要)

- 自分の水漏れで下階に損害を与えた(個人賠償責任補償が必要)

❌ 補償されないケース

- 経年劣化・老朽化による配管の腐食・水漏れ

- 水濡れ補償を契約に含めていない

- 損害額が免責金額以下

- 地震・津波が原因の水漏れ(地震保険が必要)

- 大雨・洪水による浸水(水災補償が必要)

⚠️ 最も多いトラブル:経年劣化との判断

「突然水漏れした」と思っても、調査の結果「経年劣化による徐々に進んだ損傷」と判断されると補償対象外になります。築年数が古い住宅では特に注意が必要です。

上階からの水漏れ被害は誰の保険を使う?

マンションなどで上階からの水漏れ被害を受けた場合、責任の所在によって使う保険が変わります。

| 水漏れの原因 | 使う保険 |

|---|---|

| 上階住人の過失(洗濯機の放置など) | 上階住人の個人賠償責任保険 |

| 共用配管(マンションの設備)の老朽化 | マンションの管理組合保険 |

| 原因不明・過失が証明できない | 自分の火災保険の水濡れ補償で対応 |

上階住人に過失がある場合でも、相手が個人賠償責任保険に未加入だったり交渉が長引いたりすることがあります。その場合はまず自分の火災保険(水濡れ補償)を使い、後から上階住人に求償する方法が現実的です。

水漏れが起きたときの対応手順

- 被害箇所の写真を撮る(修理前に必ず複数枚)

- 水漏れの原因を特定する(業者に確認依頼)

- 保険会社または代理店に連絡する(修理前に連絡が原則)

- 修理業者から見積書を取得する

- 保険会社に書類を提出し、査定を受ける

💡 請求期限は3年以内

水漏れ被害が発生してから3年以内であれば保険請求できます。「もう修理してしまった」という場合でも、写真や領収書があれば請求できることがあります。まずは保険会社に相談しましょう。

まとめ

- 水漏れに関係する補償は「水濡れ」「破損汚損」「個人賠償責任」の3種類

- 給排水管の突発的な破裂・上階からの漏水は水濡れ補償の対象

- 経年劣化・老朽化による水漏れは補償対象外

- 上階からの被害は相手の過失が証明できない場合は自分の水濡れ補償を使う

- 水漏れ後はまず写真撮影・修理前に保険会社へ連絡が鉄則