「銀行の窓口でドル建て保険をすすめられた」「外貨建て保険はやめた方がいいって本当?」「手数料が高いと聞いたけど実際どのくらい?」

外貨建て保険は生命保険会社・銀行・代理店が積極的に販売する商品ですが、その背景には販売側に有利な手数料構造があります。この記事ではデメリット・リスクを包み隠さず整理したうえで、向いている人・向いていない人を公平に解説します。

📌 この記事でわかること

- 外貨建て保険のデメリット・リスク6つ(手数料の実額含む)

- 「市場価格調整(MVA)」で大損するパターン

- 銀行・代理店がこれほどすすめる本当の理由(手数料構造)

- メリット:円建て保険との予定利率の差・為替差益の可能性

- 向いている人・向いていない人の判断基準

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

外貨建て保険とは:仕組みを30秒でおさらい

外貨建て保険とは、保険料の払い込み・運用・保険金の受け取りをすべて外貨(主に米ドル・豪ドル)で行う保険商品です。保険の種類としては終身保険・個人年金保険・養老保険の3つが主流で、いずれも貯蓄性があります。

円で保険料を払い込む場合でも、保険会社が円を外貨に両替して運用します。受け取りも原則外貨建てで、円で受け取る場合はその時点の為替レートで換算されます。

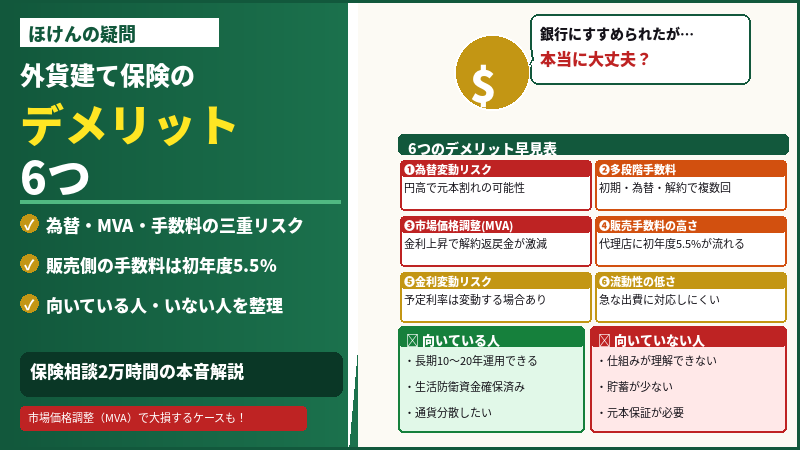

デメリット・リスク6つ

① 為替変動リスク:円高になると元本割れする

外貨建て保険の最大のリスクが為替変動です。受け取り時に円高になっていると、外貨ベースでは増えていても円換算では払い込んだ保険料を下回る「元本割れ」が起こります。

| 受け取り時の為替 | 円換算後の結果 |

|---|---|

| 契約時より円安(例:140円→160円) | 為替差益が上乗せされ受取額が増える |

| 契約時より円高(例:140円→110円) | 為替差損が発生し元本割れの可能性あり |

② 手数料が多段階でかかる:実額を確認する

外貨建て保険で手数料を取られる機会は複数あります。これが「やめた方がいい」と言われる最大の実務的理由です。

| 手数料の種類 | 内容 |

|---|---|

| 為替手数料 | 円→外貨・外貨→円の両替時に発生。1ドルあたり0.01円〜0.5円程度が多いが、保険会社によって大きく異なる。例:1ドル1円の手数料なら20,000ドル受け取り時に20,000円を差し引かれる |

| 契約時の初期費用 | 一時払い商品の場合、払い込んだ瞬間に数%〜8%程度が控除される商品もある。1,000万円預けると80万円が即座に差し引かれるケースも存在する |

| 解約控除 | 契約後一定期間(多くは10年以内)の解約では解約控除が差し引かれる。短期解約は特に大きな損失になる |

| 保険関係費用 | 積立部分から毎年差し引かれる管理費用。商品によって異なる |

③ 市場価格調整(MVA):金利上昇局面で大損するリスク

元記事が完全に扱っていなかった最重要リスクがこの「市場価格調整(MVA:Market Value Adjustment)」です。

MVA付きの外貨建て保険は、解約時の市場金利が契約時より上昇していると解約返戻金が大幅に削減されます。2022〜2023年にかけてアメリカが急速に利上げを進めた局面では、MVA付き商品の解約返戻金が大幅に減少し、多くの契約者が想定外の損失を受けました。

⚠️ MVAの仕組み:外貨建て保険は債券(国債等)で運用されています。市場金利が上昇すると既存の債券の価値は下がります(債券価格と金利は逆の動き)。この目減りを解約者が負担する仕組みがMVAです。加入する際は「MVA付きかどうか」を必ず確認してください。

④ 販売側に高い手数料が入る:なぜこれほどすすめられるのか

銀行や保険代理店が外貨建て保険を積極的にすすめる背景には、販売手数料(コミッション)の高さがあります。

金融庁の報告によれば、外貨建て保険を販売した際に代理店等が受け取る手数料は契約初年度に保険料の約5.5%にも上り、2年目以降は0.1%程度と大きな差があります。これは「長く続けてもらうより解約・再契約を繰り返した方が手数料収入が増える」という構造です。一部では一定の運用益が出たら自動的に解約させ、また別の外貨建て保険を勧めるという不適切な販売手法も問題視されています。

⑤ 金利変動リスク:予定利率は変わることがある

外貨建て保険の魅力は「円建てより高い予定利率」ですが、変動金利型の商品では運用中に予定利率が変わり、当初想定していた受取額を下回る場合があります。また、2024年3月に日銀がマイナス金利政策を解除したことで、円建て保険の予定利率も今後上昇する可能性があり、外貨建てとの金利差が縮小するシナリオもあります。

⑥ 流動性が低い:急にお金が必要なときに対応しにくい

外貨建て保険は長期運用を前提とした商品です。急に資金が必要になった場合、解約控除・為替リスク・MVAの三重苦を抱えた状態での解約を迫られる可能性があります。生活防衛資金は別に確保した上で加入することが必須条件です。

それでもメリットはある:正直に整理する

| メリット | 内容 |

|---|---|

| 円建てより高い予定利率 | 2024年時点で円建て終身保険の予定利率が年1%前後に対し、外貨建てでは年3〜4%程度の商品も。同じ保険金額なら保険料が安くなる、または同じ保険料でより多く積み立てられる |

| 為替差益の可能性 | 受け取り時に円安になっていれば、外貨ベースの運用益に加えて為替差益も得られる |

| 資産の通貨分散 | 円だけに集中している資産のリスク分散になる。円安・インフレ局面での資産価値目減りを一定程度緩和できる |

| 生命保険料控除の対象 | 円建て保険と同様に生命保険料控除の対象。年末調整・確定申告で税負担を軽減できる |

向いている人・向いていない人

| 向いている人 | 向いていない人 |

|---|---|

|

|

💡 判断の優先順位:NISAやiDeCoなど税制優遇のある資産形成手段を先に活用した後、まだ余剰資産があり、かつ通貨分散の必要性を感じているなら外貨建て保険を検討する、というのが合理的な順序です。外貨建て保険は「最初の一手」ではなく「選択肢のひとつ」として位置づけるのが適切です。

まとめ

- 外貨建て保険の最大リスクは為替変動・多段階手数料・市場価格調整(MVA)の3つ

- MVA付き商品は金利上昇局面で解約返戻金が大幅減少する——加入前に必ず確認する

- 銀行・代理店がすすめる背景には初年度手数料約5.5%という販売側に有利な構造がある(金融庁調査)

- メリットは「円建てより高い予定利率」「為替差益の可能性」「資産の通貨分散」の3点

- 生活防衛資金の確保・NISAやiDeCoの活用を優先してから、余剰資産の一部を長期で運用するという位置づけが合理的

- 一概に「やめた方がいい」ではなく、仕組みを理解したうえで自分の状況に合うかどうかで判断するのが正しいアプローチ

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。