???????????????????????

???????????????????????????????????????????????????FP????????????????????????????????????????

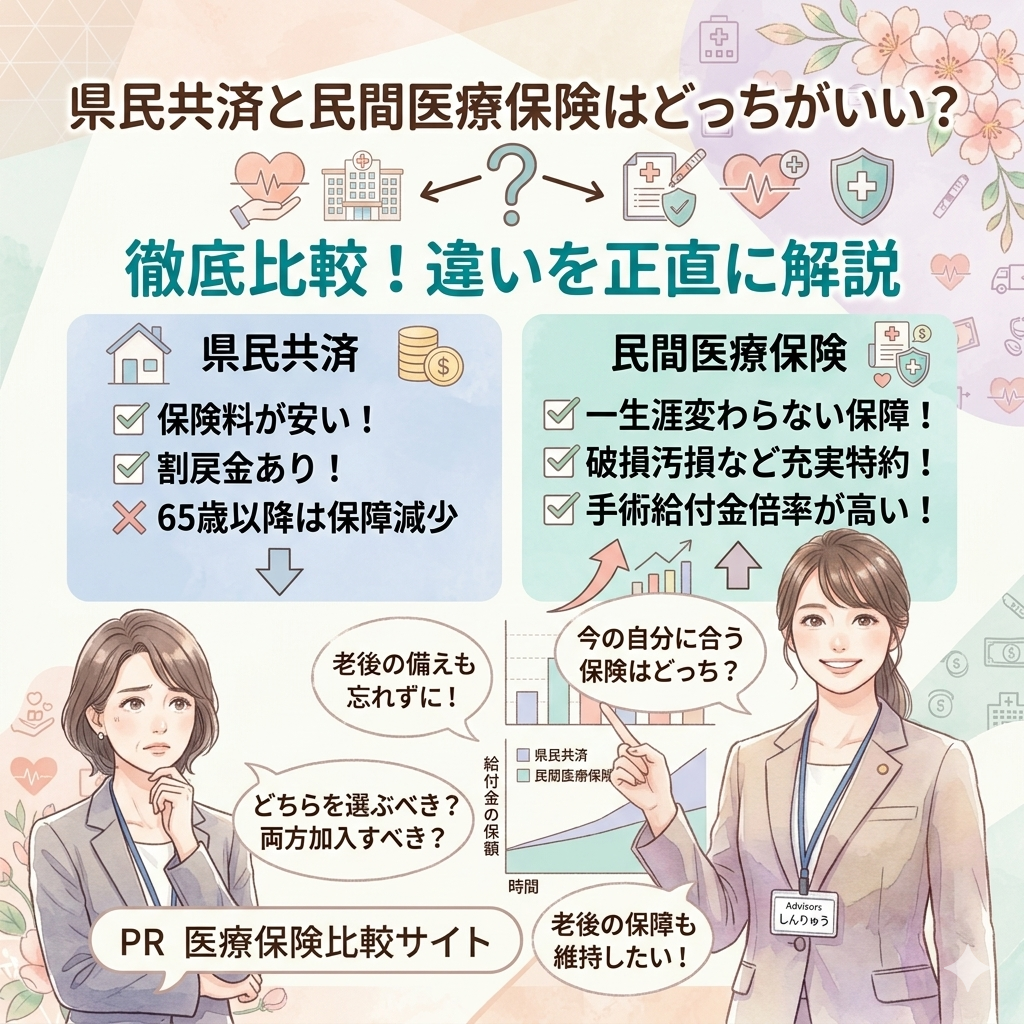

📌 ??????????

- ?????????????????????

- 65??????????????

- ?????????????????????????

??????????????????

| ?? | ???? | ?????? |

|---|---|---|

| ????? | 1,000?4,000??? | 2,000?8,000??? |

| ???? | ??85??? | ??(???)??? |

| 65?????? | ???????? | ?????(??????) |

| ???????? | ??(10?20????) | ??(10?40?) |

| ???????? | ??(??????) | ??(???????) |

| ?????? | ???????(????) | ????????? |

| ??????????? | ??? | ????????? |

??????????????????

????

??????????????????????2,000??????????????????????????????????????????????????????????????????????????????????????????

?????

??????????????65?????????????????????????????????????????????????????????????????????????????????????????

65?????????????

⚠️ 65?????????????????

????2?(?2,000?)????65????????????????5,000??????????????????????????65?????????????????????????????????????????????????

????????????????????

??????????

- 20?40???????????

- ??????????????

- 65?????????????

- ???????????????

????????????????

- 50???????????????

- ????????????????

- ???????????????

- 65?????????????

- ??????????????????????

FP??????

???????????????????????????????65?????????????????????30?40???????????????????????????????????????????

??????????????????????+??????????????????????????