「大雨で雨漏りした…火災保険って使えるの?」

台風シーズンや梅雨の時期にこんな疑問を持つ方はとても多いです。結論から言うと、大雨・雨漏りの被害は「原因によって補償されるケースとされないケース」があります。

この記事では、保険相談2万時間のしんりゅうが、大雨が原因の損害で火災保険が使えるケース・使えないケースを状況別に解説します。

まず結論:大雨・雨漏りの補償は「原因次第」

| 被害の種類 | 補償 | 適用される補償 |

|---|---|---|

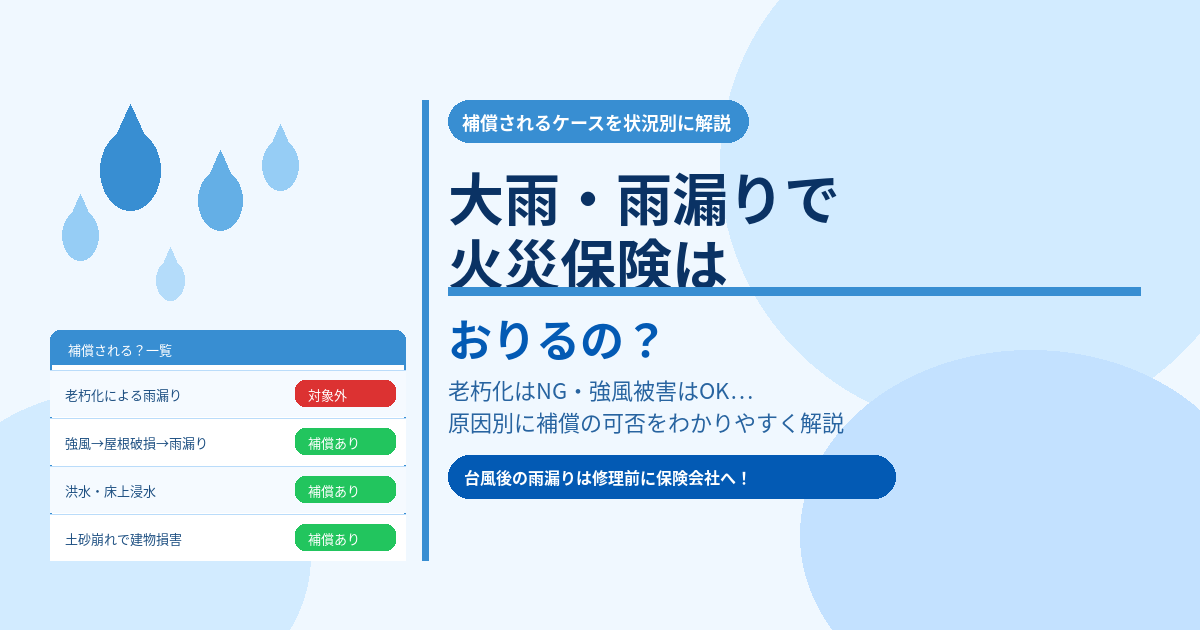

| 老朽化による雨漏り | × | 対象外 |

| 強風で屋根が破損→雨漏り | ○ | 風災補償 |

| 洪水・床上浸水 | ○ | 水災補償(要付帯) |

| 土砂崩れで建物が損害 | ○ | 水災補償(要付帯) |

| 大雨でケガ・死亡 | × | 火災保険の対象外(傷害保険) |

| 大雨で車が水没 | × | 火災保険の対象外(車両保険) |

では、それぞれの状況を詳しく解説していきます。

雨漏り・水濡れが補償されるケース・されないケース

老朽化による雨漏りは補償されない

火災保険では老朽化・経年劣化が原因の雨漏りは補償対象外です。これは火災保険の大原則で、「突発的な事故による損害」を補償するのが火災保険の役割だからです。

天井にシミができた・壁が少しずつ湿っているという場合は老朽化が原因のケースが多く、保険金の請求をしても認められないことがほとんどです。

⚠️ 注意

「修理業者から火災保険で直せると言われた」というケースでトラブルが増えています。老朽化が原因の場合は保険金が下りない可能性が高いため、先に保険会社に相談してから修理業者に依頼しましょう。

強風で屋根が破損して雨漏りした場合は補償される

台風・強風で屋根材が飛んだり棟板金が浮いたりして、そこから雨水が入り込んだ場合は風災補償として火災保険が使えます。

ポイントは「最初に強風による破損があり、その結果として雨漏りが起きた」という因果関係です。台風の翌日に雨漏りが発生したケースは風災として認められる可能性が高いので、諦めずに保険会社に連絡しましょう。

💡 請求時のポイント

・台風・強風が来た日付を記録しておく

・被害箇所を修理前に必ず写真撮影する

・保険会社に連絡してから修理業者に依頼する

・気象庁の最大風速データが証明に使えることがある

大雨による洪水・浸水被害の補償

床上浸水は水災補償でカバーできる

大雨による洪水・河川の氾濫で床上浸水の被害を受けた場合は、火災保険の水災補償でカバーできます。ただし水災補償は特約扱いのため、加入時に付帯していることが条件です。

なお、床下浸水の場合は「地盤面から45cm以上の浸水」または「損害割合が建物価値の30%以上」という条件を満たさないと補償されないケースがあります。諦めずに一度保険会社に問い合わせることをおすすめします。

土砂崩れによる建物被害も水災補償の対象

大雨が原因で土砂崩れが発生し建物が損害を受けた場合も、水災補償でカバーされる可能性が高いです。裏山や急傾斜地の近くにお住まいの方は、水災補償を付けておくことを強くおすすめします。

火災保険では補償されないケース

大雨でケガ・死亡した場合

火災保険は建物・家財の損害を補償するもので、人への補償は含まれません。家族がケガをした場合は傷害保険・医療保険の対象になります。

大雨で車が水没した場合

自動車は家財ではないため火災保険では補償されません。車両保険(自動車保険)に加入していれば水没・浸水被害も補償対象になります。

大雨で隣家に損害を与えた場合

敷地内の土砂が隣家に流れるなど、自分の土地が原因で隣家に損害を与えた場合は火災保険の対象外です。個人賠償責任保険が使えるケースがあります。ただし、台風・大雨のような自然災害が原因の場合は賠償責任が発生しないケースがほとんどです。

💡 基本の考え方

「自分の家は自分の火災保険で守る」が原則です。隣家からの被害を受けた場合は自分の火災保険の水濡れ補償・水災補償を使い、隣家に迷惑をかけた場合は個人賠償責任保険で対応します。

まとめ

- 老朽化による雨漏りは補償対象外・強風による屋根破損→雨漏りは風災補償で対応可能

- 洪水・床上浸水・土砂崩れは水災補償でカバーできる(要付帯)

- 大雨によるケガ・車の水没は火災保険の対象外

- 台風後の雨漏りは修理前に必ず写真撮影・保険会社への連絡が必須

- 水災補償を付けていない方はハザードマップを確認して見直しを検討する

📖 火災保険についてもっと知りたい方へ

選び方・節約術・共済との違い・よくある疑問を

この1記事にまとめました

FP歴20年のしんりゅうが火災保険の全知識を解説。

30記事分の情報が1本で確認できます。