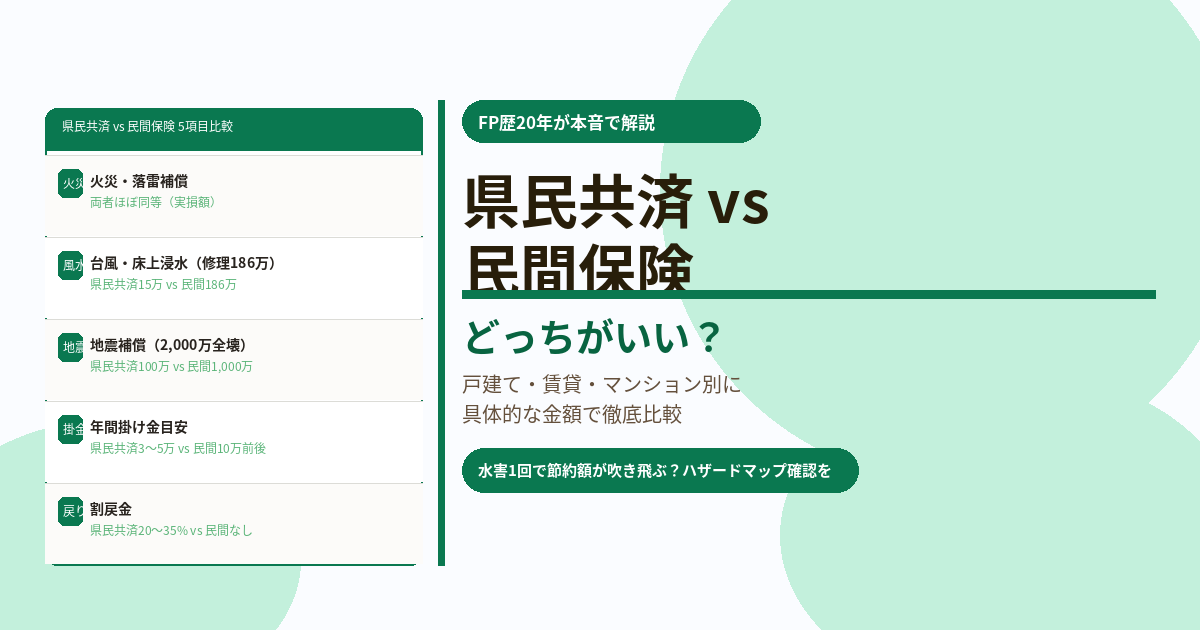

「県民共済の方が安いのはわかったけど、結局どっちを選べばいいの?」

これは火災保険を検討する際に最もよく受ける相談の一つです。県民共済の掛け金は民間保険の半額以下になることもあり、魅力的に映ります。しかし台風で床上浸水した場合、民間保険なら実損額186万円が支払われるのに対し、県民共済の見舞金は15万円のみだったという事例も実際に起きています。

この記事では、保険相談2万時間のしんりゅうが戸建て・賃貸・マンション別に「どちらを選ぶべきか」を具体的な金額・事例を交えて解説します。

まず数字で確認:掛け金と補償の差

千葉県・木造戸建て・延床100㎡・建物2,170万円・家財1,000万円・4人家族という条件で比較した場合の目安です。

| 比較項目 | 県民共済(新型火災共済) | 民間火災保険 |

|---|---|---|

| 年間掛け金(保険料)目安 | 約3〜5万円 | 約10万円前後 |

| 割戻金(返戻) | 掛け金の20〜35% | なし |

| 火災・落雷・破裂 | 実損額(加入額の範囲内) | 実損額 |

| 風水害・台風(全壊) | 見舞金:最高600万円 | 実損額(例:2,000万円) |

| 台風で床上浸水(修理186万円) | 見舞金:約15万円 | 実損額:186万円 |

| 地震(全壊・2,000万円建物) | 加入額の5%(上限300万円) | 最大1,000万円(地震保険付帯時) |

| 補償カスタマイズ | 不可(パッケージ固定) | 自由に設計可能 |

| 10年間の掛け金差額 | 県民共済の方が約70万〜110万円安い | |

⚠️ 10年間で節約した保険料が一度の水災で消えることも

10年間の掛け金差額は最大110万円。しかし台風による床上浸水1回(修理費186万円)で差額の2倍近い自己負担が発生することがあります。ハザードマップでのリスク確認が不可欠です。

住居タイプ別:どちらを選ぶべきか

戸建て(持ち家)の場合

| 条件 | おすすめ | 理由 |

|---|---|---|

| 水害・台風リスクが高いエリア(ハザードマップ浸水想定区域) | 民間保険 | 浸水時に実損額が支払われないと修理が困難 |

| 地震リスクが高いエリア・住宅ローンが残っている | 民間保険+地震保険 | 共済の地震補償は最大5%で全損時に再建が困難 |

| 水害リスクが低いエリア(高台・ハザードマップ安全地域) | 県民共済も選択肢 | 節約効果が大きく、割戻金も加味するとコスパが良い |

| 築年数が古い(20〜30年超) | 県民共済も選択肢 | 民間保険は築年数で保険料が上がるが、県民共済は一律 |

賃貸の場合

賃貸では建物の補償は不要(オーナーが加入)で、必要なのは「家財」「借家人賠償責任」「個人賠償責任」の3つです。

💡 賃貸での結論

県民共済の賃貸向けプランは年間1〜2万円程度で必要な補償をカバーできます。不動産屋に指定されたプラン(年間1.5〜3万円)より安くなるケースが多く、賃貸であれば県民共済は有力な選択肢です。ただし「借家人賠償特約」が含まれているか必ず確認してください。

マンション(分譲)の場合

分譲マンションは管理組合の保険で建物の共用部分がカバーされるため、個人で加入する火災保険は専有部分・家財が主な対象です。高層階であれば水害リスクも低くなるため、マンションは県民共済が比較的向いているケースが多いです。ただし1階住戸・地下駐車場がある物件は水害補償の確認が必要です。

割戻金を加味した「実質掛け金」比較

県民共済は割戻金があるため、実質的な掛け金はさらに安くなります。過去10年(2014〜2023年)の東京都民共済の割戻率は毎年20〜35%で推移しています。

💡 実質掛け金の計算例

年間掛け金:50,000円

割戻金(25%):12,500円

実質掛け金:37,500円/年

民間保険(年間10万円)との差額:年間62,500円 → 10年間で625,000円の節約

ただし割戻金は決算状況によって変動し、保証されているものではありません。大規模災害が多発した年度は割戻率が大きく下がることもあります。

こんな人は民間保険一択

- ハザードマップで浸水想定区域・土砂災害警戒区域に入っている方

- 住宅ローンが残っており地震で全損した場合の返済が不安な方

- 建物の建築費が高く(4,000万円超)補償上限が不足する方

- 台風の直撃を受けやすい九州・四国・沖縄・伊豆諸島にお住まいの方

- 破損・汚損など細かな補償が必要な方(子どもが多い家庭など)

まとめ:選び方の結論

- 掛け金は県民共済が民間の約半額・割戻金込みで実質さらに安い

- 台風・水害の補償は民間が圧倒的に手厚い(実損額 vs 見舞金最高600万円)

- 地震補償は民間地震保険が50%・県民共済は5%で10倍の差

- 賃貸・マンション高層階・水害リスク低エリアは県民共済が有力

- 水害リスク高エリア・住宅ローン残あり・戸建ては民間保険が安心

- まずはハザードマップで自宅のリスクを確認してから選ぶのが正解