「火災保険を途中で解約したら、保険料は戻ってくるの?」

結論から言うと、長期一括払いで加入している場合は解約返戻金が戻ってきます。ただし、全額が戻るわけではなく、残存期間に応じた金額が返金される仕組みです。

この記事では、解約返戻金の計算方法・戻ってくる金額の目安・解約時の注意点を解説します。

解約返戻金が戻ってくる条件

火災保険の解約返戻金が戻ってくるのは、長期一括払い(複数年分をまとめて支払っている場合)に限られます。

| 支払い方法 | 解約返戻金 | 備考 |

|---|---|---|

| 長期一括払い(2〜5年) | あり | 残存期間分が返金される |

| 年払い | 原則なし | 月の途中解約で日割り返金される場合あり |

| 月払い | なし | 翌月分からの引き落としが止まる |

解約返戻金の計算方法

解約返戻金は「短期料率」という計算方式で算出されます。経過期間が長いほど返金率が低くなり、満期に近づくほど戻ってくる金額は少なくなります。

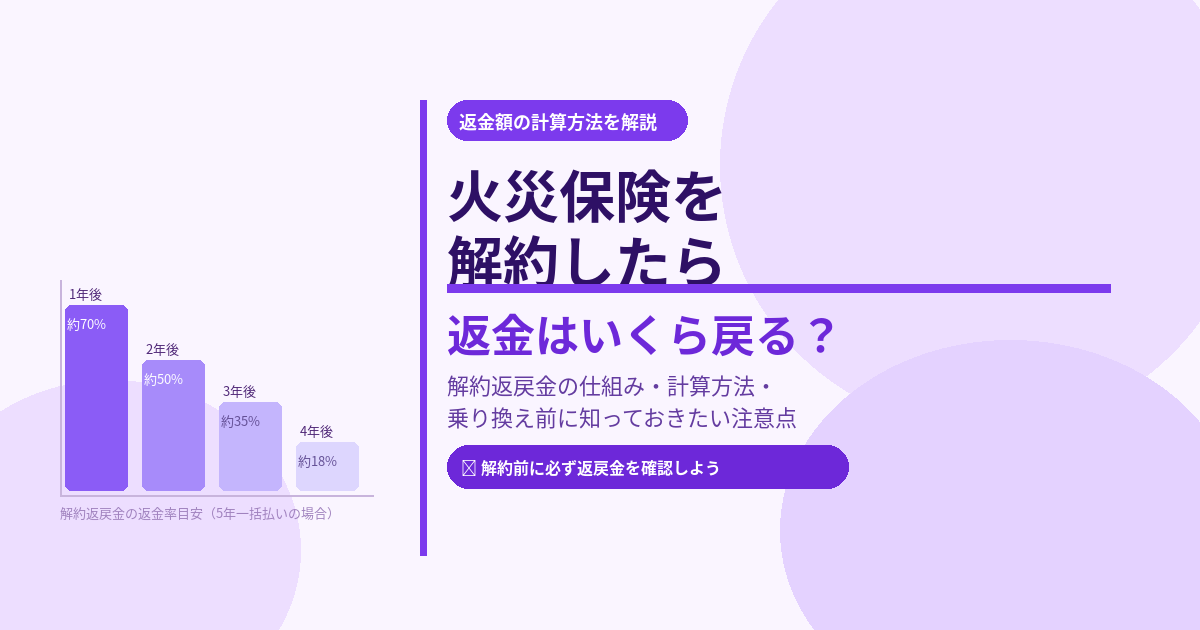

💡 5年一括払いの解約返戻金の目安(支払保険料15万円の場合)

加入後1年で解約 → 約10〜11万円返金(返金率65〜70%程度)

加入後2年で解約 → 約7〜8万円返金(返金率45〜55%程度)

加入後3年で解約 → 約5〜6万円返金(返金率30〜40%程度)

加入後4年で解約 → 約2〜3万円返金(返金率15〜20%程度)

※保険会社・商品によって異なります。詳細は保険証券または保険会社にご確認ください。

注意点として、解約返戻金は支払った保険料より少なくなります。早期解約になるほど戻ってくる金額が減るため、解約のタイミングは慎重に判断しましょう。

解約が必要になる主なケース

- 住宅を売却した:建物の所有者が変わるため解約が必要

- 保険を乗り換える:より安い・良い保険に切り替える場合

- 建物を取り壊した:補償対象の建物がなくなるため

- 住宅ローン完済で保険内容を見直す:保険金額を下げたい場合

解約する前に確認すること

① 新しい保険の加入日を先に決める

解約と新規加入の間に「無保険期間」が生まれないよう、新しい保険の開始日に合わせて解約日を設定しましょう。火災や自然災害はいつ起きるかわかりません。

② 解約返戻金の金額を事前に確認する

解約前に保険会社または代理店に「解約した場合の返戻金はいくらか」を確認しましょう。電話一本で教えてもらえます。

③ 解約のタイミングを考える

保険料の値上がり前に長期一括払いで加入している場合、解約して新たに加入し直すと保険料が上がることがあります。値上がりのタイミングと残存期間を比較して判断しましょう。

解約の手続き方法

- 保険会社または代理店に電話・メールで解約の申し出をする

- 解約申請書類が送られてくるので記入・返送する

- 解約返戻金が指定口座に振り込まれる(通常1〜2週間程度)

⚠️ 解約より「乗り換え」を検討しよう

解約を考えている場合、まず一括見積もりサービスで他社の保険料を比較してみましょう。同じ補償内容でも安い会社が見つかれば、解約返戻金を受け取りつつ新しい保険に乗り換えることができます。

まとめ

- 解約返戻金が戻るのは長期一括払いで加入している場合のみ

- 返金額は短期料率で計算され、経過期間が長いほど少なくなる

- 5年一括払いで1年後に解約すると支払保険料の65〜70%程度が返金される目安

- 解約前に新しい保険の開始日を決め、無保険期間をなくすことが重要

- 解約を検討する前にまず一括見積もりで比較するのがおすすめ