本日は 地震保険はつけた方がいいの?いらない?をイメージしやすくなる 2つ の事例について解説します

そして、記事を読むと、あなたの住まいが賃貸でも持ち家でも地震保険を加入するかどうかの判断がしやすくなりますよ ^ ^

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

加入するかどうか悩む人が多いのに、意外と加入している人が少ないのが 地震保険 。一説によると加入率は 3割 というデータもあります。

ではなぜ 加入率は低い のでしょうか?それは次の要因などが考えられます。

- 賃貸派の増加

- 空き家の増加

- 火災保険未加入世帯の増加

- 加入しているかどうかが自分でも不明

加入率が低い原因を並べたら切りがありません。そして、地震保険は火災保険にセット で付加しなければいけません。

つまり、自分が加入する 火災保険の内容がわかっていないと地震保険を加入しているかどうかさえわからない のです。

家を購入したり、借りたりするタイミングで火災保険を流れ作業で契約しているケースが多く

内容を知らないまま満期を迎えることも珍しくありません。30年に1度 しか満期がこない火災保険に加入している人もいます。

私も自分が加入している火災保険の内容って知りませーーん(笑)

ということでまずは、自身が加入する火災保険の内容を一度確認することから始めてみましょう!

そして確認後、地震保険が付加されておらず、これから付加しようと検討するのであれば

この記事で解説する事例を判断材料に使ってみて下さい!ちなみに判断基準となる 2つの事例 は以下ですよ

- 地震が原因で火事になった場合は火災保険だけで補償はできる

- 隣の家が地震で火事になり燃え移ってきたら火災保険で補償はできる

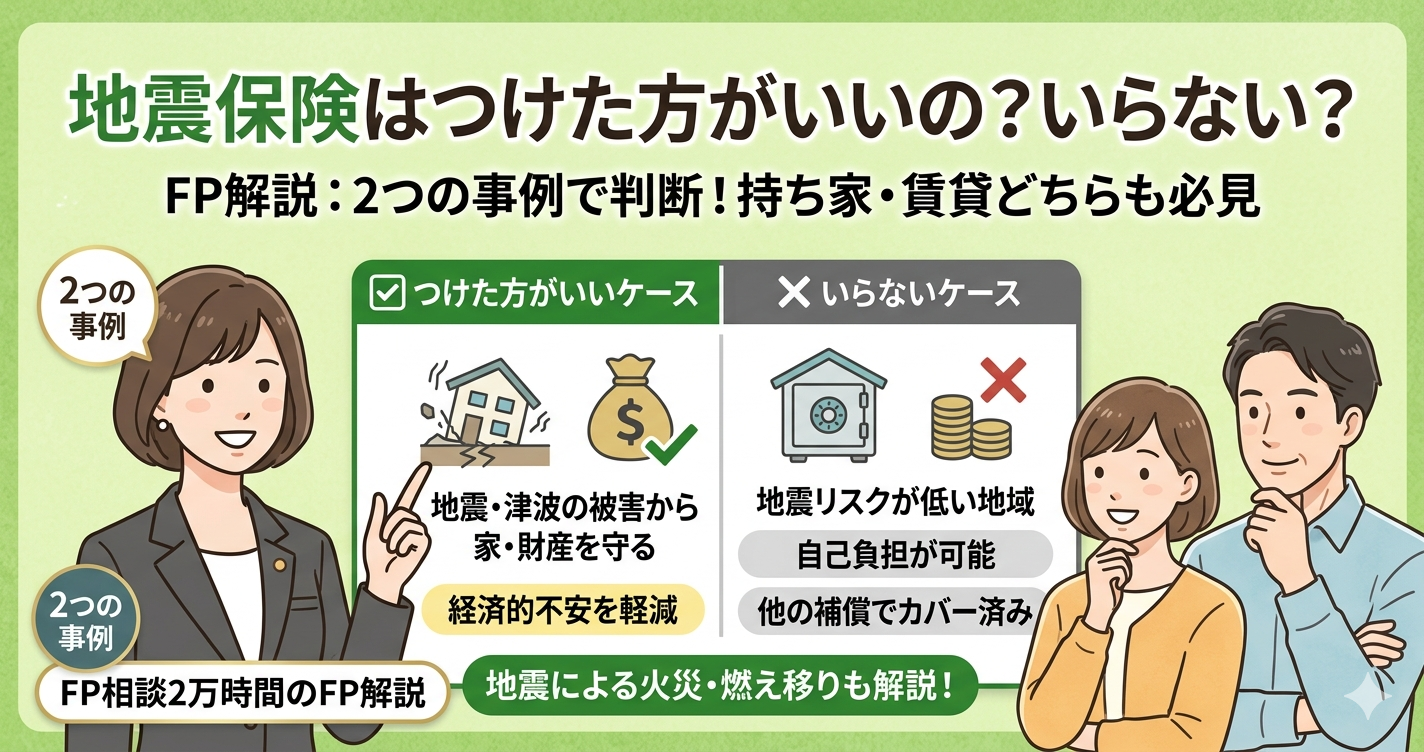

地震保険はつけた方がいいの?

地震保険は、住宅や財産を地震の被害から守るための重要な保険です。以下は、地震保険をつけるべき理由についての解説です。

まず第一に、地震は突然発生し、大きな被害をもたらす可能性がある自然災害です。家屋や財産が地震で損傷を受けると、修理や再建費用が膨大になることがあります。地震保険があれば、これらの費用をカバーすることができます。保険料は一般的に低いため、将来の不安を軽減できます。

第二に、地震保険は法律で義務付けられていない場合でも、経済的なリスクを軽減する重要なツールです。地震に備えずに住宅や財産を所有することは、将来の財政的な困難につながる可能性があります。保険を持つことで、安心して生活できます。

第三に、地震保険は地域によって異なる地震リスクに対応するために設計されています。地震の発生確率や地域の地質条件に基づいて保険料が設定され、リスクに合わせた保護を提供します。

総括すると、地震保険は地震のリスクに備え、家屋や財産を守るために非常に重要な保険です。特に地震の頻発地域に住んでいる場合、地震保険を検討することを強くお勧めします。未来の不測の事態に備え、財政的な安全を確保するために役立つでしょう。

地震保険はいらないの?

地震保険が必要かどうかは個人の状況に依存します。以下に、地震保険を必要としない場合の一般的な理由を解説します。

地震リスクが低い地域

地震の発生確率が低く、過去にほとんど地震が発生していない地域に住んでいる場合、地震保険は必要ないかもしれません。地域の地震リスクを評価し、必要性を判断しましょう。

財産価値が低い

財産価値が低く、地震による損害を修理または代替できる場合、地震保険を持つ必要性は低いかもしれません。財産の評価と保険料の比較を検討しましょう。

自己負担が可能

地震保険は通常、自己負担金を支払う必要があります。自己負担を支払うことができ、地震に備える他の方法を採用する場合、保険が不要かもしれません。

資金不足

地震保険は追加の費用がかかります。財政的に余裕がない場合、他の緊急優先事項を優先させることが必要かもしれません。

他の保険で補償済み

住宅保険や不動産保険に既に地震カバレッジが含まれている場合、追加の地震保険は不要かもしれません。保険ポリシーを確認しましょう。

最終的に、地震保険の必要性は個人の状況やリスク評価に依存します。

地震のリスク、財産の価値、財政状況などを総合的に考慮し、保険を選択するかどうかを検討すべきです。専門家の助言を受けることも賢明です。

地震が原因による火災から地震保険は必要かを考える

私しんりゅうは現在 40代 。神戸の震災や東日本大震災の映像はハッキリと記憶にあります。

2つの大きな震災が記憶にあるせいなのか、地震といえば 火災と津波 イメージしてしまいます。

地震保険に加入していれば、火災も津波 も補償はしてくれますよ ^ ^

ではここで 地震が原因による火災 について深堀りしていきますね。

地震が原因により自宅が全焼

火災保険はもちろん火事になったときにカバーをしてくれる保険です。

例えば、保険金2000万円の火災保険に加入しているなら、自宅が火災で全焼すれば2000万円が保険からおります。

では、地震が原因による火事で全焼したら、お金はおりるでしょうか?

地震保険が保障してくれる金額は、火災保険金額の半分 というルールがあるので、先程の例でいうと 1000万円 になります。

よくわからなくなってきた!

つまり、地震が原因による火災で自宅が全焼した場合は、火災保険金額の半分がおりてくるというわけです

じゃあ、地震保険を付加していなかったらはどうなるんでしょうか?

素晴らしい質問をありがとうございます。

地震保険を付加していなければ、地震による火災は補償されません!

地震が原因だからです。

知らなかった・・・

ポイント①

- 地震が原因による火災は、地震保険が付加されていないとお金はおりない

では最後に地震が原因による火災の応用編といきましょう!

地震が原因によりお隣が火事なレアケース

では、お隣が地震により火事になり、あなたの 自宅に燃え移った場合 はどうなるでしょう?

非常にレアなケースですが、無いとも言いきれませんよね。

出るんじゃないの?

もちろん出ます!

あなたの地震保険 から出ます!

火災の原因はあくまでも地震なので保険はおります。

逆に、地震保険に加入していなければ お隣の火が自分の家に燃え移ったケース は、火災保険からお金はおりません!

これは辛いですね!

ポイント②

- 地震が原因でお隣が火事になり燃え移ってきて、自分の家が全焼しても火災保険からはお金が出ない!

地震保険で補償されるものは何?

地震保険は、地震に関連する損害や損失に対する補償を提供する保険です。以下に、地震保険で補償される主な項目を解説します。

建物の損害

地震による建物の構造的な損傷や崩壊に対して補償されます。これには住宅、商業施設、工場、倉庫などの建物が含まれます。修理や再建費用がカバーされます。

財産の損害

地震によって財産、家具、電化製品、衣類などの個人の財産が損傷または破壊された場合、これらの損害も補償の対象です。

一時滞在費用

地震で住居が使用不可能になった場合、一時的に別の場所で滞在するための費用が補償されます。ホテルや賃貸住宅の費用が含まれます。

追加費用

地震によって建物の修理や再建にかかる追加費用、建物コードの変更に伴う費用、地震対策の改善費用などもカバーされることがあります。

地盤沈下

一部の地域では、地震に伴う地盤沈下による損害も地震保険で補償されます。これには地盤が下がり、建物が傾くなどの被害が含まれます。

火災

地震が原因で発生した火災による損害も地震保険でカバーされることがあります。地震によってガス管や電線が破損し、火災が発生する場合があります。

震源地外損害

地震の震源地から遠く離れた場所で発生する津波や地滑りなどの損害も地震保険で補償されることがあります。

ただし、地震保険の具体的なカバー内容は保険契約によって異なります。

保険料の支払いや補償範囲に関する詳細は、契約書や保険会社との相談を通じて確認することが重要です。

地震保険は地震リスクに備えるための重要なツールであり、適切なカバレッジを持つことで不測の事態に備えることができます。

火災保険と地震保険の違い

本ブログ『ほけんの読みもの』でお伝えしている通り、地震保険は以下のような特徴があります。

- 保険料の差はない

- 保険会社によって内容の違いはない

- 火災保険に付加しなければいけない

つまり、上記のような地震保険の特徴を考えると地震保険が必要かどうかは

保険料や保険会社で決めるのではなく、地震による被害をどこまで地震保険でカバーしてもらいたいかで考えてください!

そして、その判断基準になるのがこの記事でお伝えした 地震が原因による火災になった場合の備え をどうするかではないでしょうか。

地震保険は必ず火災保険に付加しなければいけませんので、火災保険選びが重要になってきます。ちなみに、火災保険料は保険会社によって違う。

例えば、本ブログ『 ほけんの読みもの 』推奨の資料請求窓口〖 保険スクエアbang! 〗なら、複数の保険会社の中からしっかりと選んでくれます。

安い火災保険を無料で診断してくれるのがいい。

まとめ

地震保険が必要なのかどうかをイメージしやすくなる事例は次の2つ!

- 地震が原因で火事になった場合は火災保険だけで補償はできる

- 隣の家が地震で火事になり燃え移ってきたら火災保険で補償はできる

そして、それぞれの回答は以下です。

ポイント①

- 地震が原因による火災は地震保険が付加されていないとお金はおりない

ポイント②

- 地震が原因でお隣が火事になり燃え移ってきて、自分の家が全焼しても火災保険からはお金が出ない!