「医療保険の入院給付金は日額5,000円と1万円、どちらを選べばいい?」「5,000円では入院費が足りなくなる?」「差額ベッド代はどう考えればいい?」——医療保険で最も悩む「入院日額の設定」について、2022〜2024年の最新データをもとに整理します。

結論から言うと、会社員・公務員なら5,000円でも傷病手当金と組み合わせれば対応できるケースが多く、自営業・フリーランスは1万円以上を検討する理由があります。ただし差額ベッド代・家族構成・貯蓄状況によって最適解は変わります。

📌 この記事でわかること

- 2022年最新:入院1日あたり自己負担額の平均は約20,700円(生命保険文化センター)

- 入院費の4つの内訳と「差額ベッド代は拒否できる」という重要ルール

- 「傷病手当金」があると入院日額5,000円で対応できる理由

- 自営業・フリーランスが入院日額を増額すべき理由

- 実態データ:入院給付金日額の平均は男性9,600円・女性8,100円

- 職業・家族構成・貯蓄状況別の入院日額の決め方

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

まず確認:入院時の1日あたり自己負担費用の実態

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によると、入院1日あたりの自己負担費用(治療費・食事代・差額ベッド代・交通費・日用品等を含む、高額療養費制度利用後)の平均は約20,700円です。

この数字だけを見ると「日額5,000円では到底足りない」と感じるかもしれません。しかし、重要な前提があります。

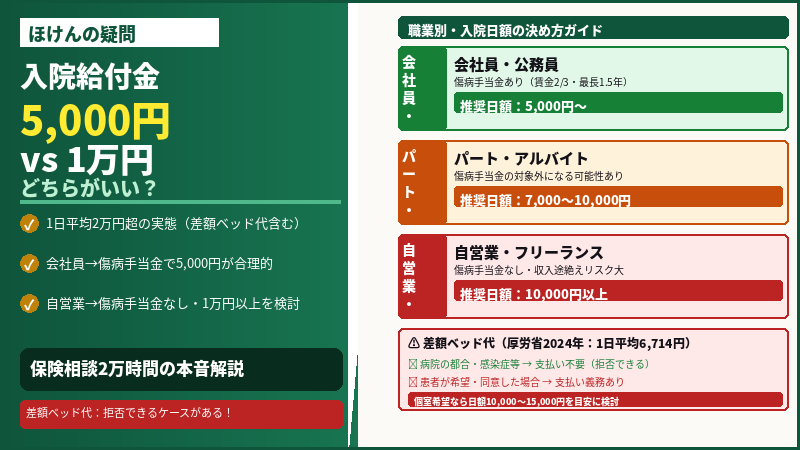

💡 「約2万円」には差額ベッド代が含まれている:1日あたりの自己負担費用の平均値(約20,700円)には、差額ベッド代(1日平均6,714円:厚労省2024年データ)が含まれています。差額ベッド代は患者が希望した場合のみ支払い義務が生じるもので、大部屋(4床以上)を選べば発生しません。差額ベッド代を除くと、1日あたりの医療費・食事代等の実質負担は大きく下がります。

| 費用の種類 | 1日あたりの目安 | 備考 |

|---|---|---|

| 医療費(治療費・入院料) | 年収・病状によって異なる 高額療養費制度で上限あり |

年収370万未満は月上限57,600円・年収〜770万は月上限100,000円程度 |

| 食事代 | 約1,380〜1,490円 | 1食460〜490円×3食。一部負担金として設定 |

| 差額ベッド代(個室・少人数部屋) | 1日平均6,714円 (2024年・厚労省) |

患者が希望・同意した場合のみ発生。大部屋なら0円 |

| 雑費(交通費・日用品・衣類等) | 個人差が大きい | 家族の交通費・見舞いのお返し等を含む場合も |

差額ベッド代の重要ルール:「払わなくていい場合」がある

差額ベッド代は、入院費用のなかで大きな負担となる可能性があります。ただし、支払い義務があるかどうかには明確なルールが存在します。

| 状況 | 差額ベッド代の支払い義務 |

|---|---|

| 患者が個室・少人数部屋を希望して入院した場合 | 支払い義務あり |

| 大部屋が満床で病院側の都合で個室に入れられた場合 | 支払い義務なし(請求は拒否できる) |

| 感染症等で病院の医学的必要性から個室に入れられた場合 | 支払い義務なし(請求は拒否できる) |

💡 大部屋を選ぶ前提なら日額5,000円でも対応しやすい:大部屋(4床以上)を選べば差額ベッド代は発生しません。その前提で医療費+食事代+雑費を合わせると、1日5,000〜10,000円の自己負担が中心層になります。日額5,000円であれば不足分を貯蓄で補う必要はありますが、高額にはなりません。個室・少人数部屋を希望するなら日額10,000円以上を検討する価値があります。

最も見落とされる費用:「逸失収入(収入減少)」への備え

入院時に最も深刻な経済的ダメージになりやすいのが、医療費そのものではなく「働けないことによる収入の減少」です。これを入院日額設定に組み込む視点が重要です。

| 雇用形態 | 入院中の収入補填の仕組み | 影響の度合い |

|---|---|---|

| 会社員・公務員 | 有給休暇+健康保険の傷病手当金(賃金の約2/3を最大1年6ヶ月)が使える。収入ゼロにはなりにくい | 影響が少ない |

| パート・アルバイト | 勤務日数・契約形態次第で傷病手当金が出ないケースもある。有給休暇がない場合は即収入ゼロに | 影響が出やすい |

| 自営業・フリーランス | 国民健康保険には傷病手当金の制度がない(一部の自治体を除く)。仕事を休むと収入が途絶える | 最も深刻 |

傷病手当金とは:会社員が入院日額を抑えられる理由

傷病手当金は、健康保険の被保険者(主に会社員・公務員)が病気やケガで連続3日以上仕事を休んだ場合に、4日目から支給される給付金です。支給額は「標準報酬日額の2/3」で、最長1年6ヶ月支給されます。

月収30万円の会社員が入院して働けなくなった場合、傷病手当金として1日あたり約6,600円(30万円×2/3÷30日)が受け取れます。この収入補填があるため、会社員は医療保険の入院日額を5,000円に抑えても、収入面での不安が比較的小さくなります。

⚠️ 自営業・フリーランスには傷病手当金がない:国民健康保険には原則として傷病手当金の制度がありません。入院で仕事を休むと収入がゼロになるリスクがあります。自営業者が入院日額を1万円以上に設定するか、就業不能保険を別途検討する理由はここにあります。

実態データ:みんなはいくらに設定しているか

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によると、疾病入院給付金日額の平均は男性9,600円・女性8,100円です。年齢別では50代男性が最も高く平均10,900円となっています。

| 年代・性別 | 平均入院給付金日額 | 背景 |

|---|---|---|

| 20代(男女) | 7,000円台 | 収入・支出ともに少なく最低限の備え |

| 30〜40代(男女) | 8,000〜10,000円台 | 子育て・住宅ローンで家計支出が増加。保障を手厚く設定する傾向 |

| 50代男性 | 平均10,900円(最高) | 入院・手術リスクが高まる年代。保障を手厚くする意識が高い |

| 全年代平均 | 男性9,600円・女性8,100円 | 実態の平均は「5,000円」より「1万円」に近い水準 |

実態の平均値は約9,000円程度と、「5,000円で十分」という主張より実際の加入者は多めに備えている傾向があります。ただし平均が正解ではなく、自分の状況に合わせた設定が重要です。

日額5,000円 vs 10,000円:メリット・デメリット比較

| 日額5,000円 | 日額10,000円 | |

|---|---|---|

| 月々の保険料 | 割安 | 日額5,000円の約2倍 |

| 手術給付金(日額×倍率) | 5,000円×倍率 | 10,000円×倍率(手術時の給付も2倍) |

| 長期入院時の安心感 | 入院が長引くと不足感が出やすい | 余裕をもってカバーできる |

| 差額ベッド代への対応 | 個室・2人部屋では不足 | 2〜3人部屋程度ならカバー可能 |

| 向いている人 | 会社員(傷病手当金あり)、貯蓄がある、大部屋でも構わない、保険料を抑えたい | 自営業・フリーランス(傷病手当金なし)、個室・少人数部屋を希望、貯蓄が少ない |

状況別:入院日額の決め方ガイド

| 状況・特徴 | おすすめの日額 |

|---|---|

| 会社員・公務員で傷病手当金あり。大部屋でも構わない。貯蓄が100万円以上ある | 5,000円で十分なケースが多い |

| 会社員・公務員だが子育て・住宅ローンで貯蓄が少ない。万一の備えを厚くしたい | 7,000〜10,000円を検討 |

| 自営業・フリーランス。傷病手当金なし。入院中は収入ゼロになるリスクがある | 10,000円以上を強く検討 |

| 入院時は個室・少人数部屋を希望する(差額ベッド代:平均6,714円/日) | 10,000〜15,000円を検討 |

| 子どもの医療保険。自治体の医療費助成があり実質負担が少ない | 3,000〜5,000円で十分なケースが多い |

| パート・アルバイトで勤務日数が少ない。傷病手当金の対象外になる可能性がある | 7,000〜10,000円を検討。傷病手当金の受給要件を先に確認 |

まとめ:入院日額を決める4つのポイント

- 「1日平均2万円超」の数字に惑わされない——この数字には差額ベッド代(平均6,714円/日)が含まれている。大部屋を選べば実質的な1日の負担はかなり下がる。「大部屋でいい」という前提なら日額5,000円でも対応できるケースが多い

- 差額ベッド代は「払わなくていい場合がある」を知っておく——病院の都合・医学的必要性で個室に入れられた場合は支払い義務なし。患者の希望・同意がある場合のみ支払い義務が生じる。個室を希望するなら日額10,000円以上が目安

- 会社員と自営業では設定の考え方が根本的に違う——会社員・公務員には傷病手当金(賃金の2/3・最長1年6ヶ月)があるため、入院日額を抑えても収入減少をカバーできる。自営業・フリーランスは傷病手当金がなく収入が途絶えるリスクが高いため、日額10,000円以上または就業不能保険との組み合わせを検討する

- 入院日額が上がると手術給付金も比例して増える——医療保険の手術給付金は「入院日額×倍率(20倍・40倍等)」で計算される商品が多い。日額を5,000円から10,000円に増額すると、手術時の給付金も2倍になる。手術リスクへの備えという観点でも日額設定は重要

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。

医療保険の比較・資料請求は無料です。複数社をまとめて比較して、あなたに合った保険を見つけましょう。