???????????????????????????

??????????????????????????????????????????????????????????????????????????????????????????????????????

📌 ??????????

- ????????????????

- ?????????(??????)???????

- ???????????????

????????????????

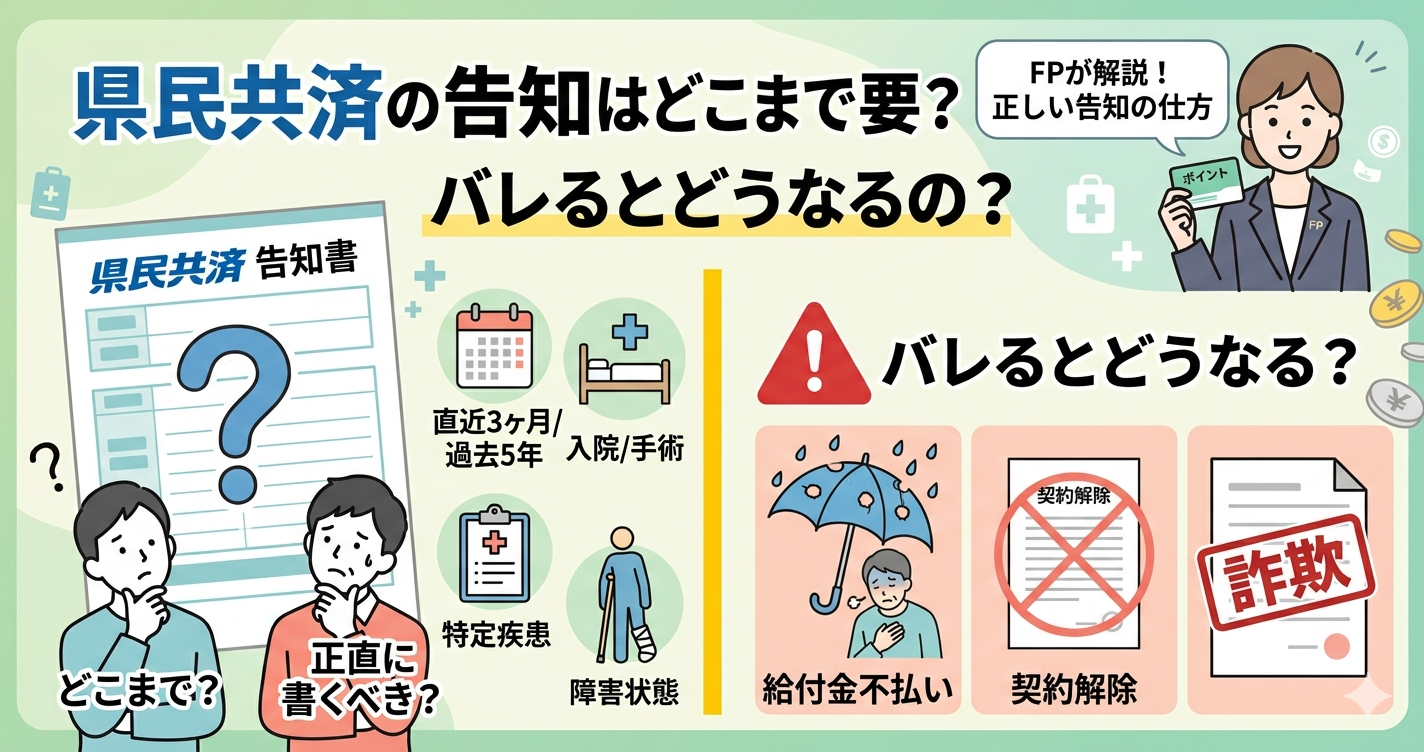

????????????????????????????

| ???? | ?? |

|---|---|

| ??3????????????? | ??????????????? |

| ??5????????? | ?????????????? |

| ??5??????????? | ???????????????????? |

| ??????? | ????????????? |

????????????3???????5?????????????????????????????????????

💡 ????????????????

??????????????????????????????????????????????????????????????????????????????????????????????????????????

???????(??????)???????

????????????????????????????????

???????????

??????????????????????????????????????????????????????????????????????????????????????????????????

?????????

?????????????????????????????????????????????????????????????

?????(????)

?????????????????????????????????(??2?)?????????????????????

⚠️ ?????????

?????????????????????????????????????????????????????????????????????????????????????????????????????????

???????????????

??????????????

??????????3????????5???????????????????????????????????????????????????????

????????????????

?????????????????????????????????????????????????????

??????????

????????????????????????????????????????????????????????????????????????????????????

???

| ???? | ?? |

|---|---|

| ????? | ????????????????? |

| ??????? | ?????????????????? |

| ?????????? | ???????????????? |

| ?????? | ????????????? |

???????????????????????????????????????????????????????????????????????????????????????????????????????