????????????????????????????

???????????????????????????????????????????????????????????????????????????????????FP???????????????

📌 ??????????

- ?????????????????

- ??????????????????

- ????????????????

???????????

?????????????????????????????????????

| ?? | ?? |

|---|---|

| 20?40?????????? | ????????????????????????????? |

| ????????(300????) | ????????????????????? |

| ????????????? | ?2,000?????????????????? |

| 65??????????????? | ???????????????????? |

???????????????

????????????????????????????????????????????

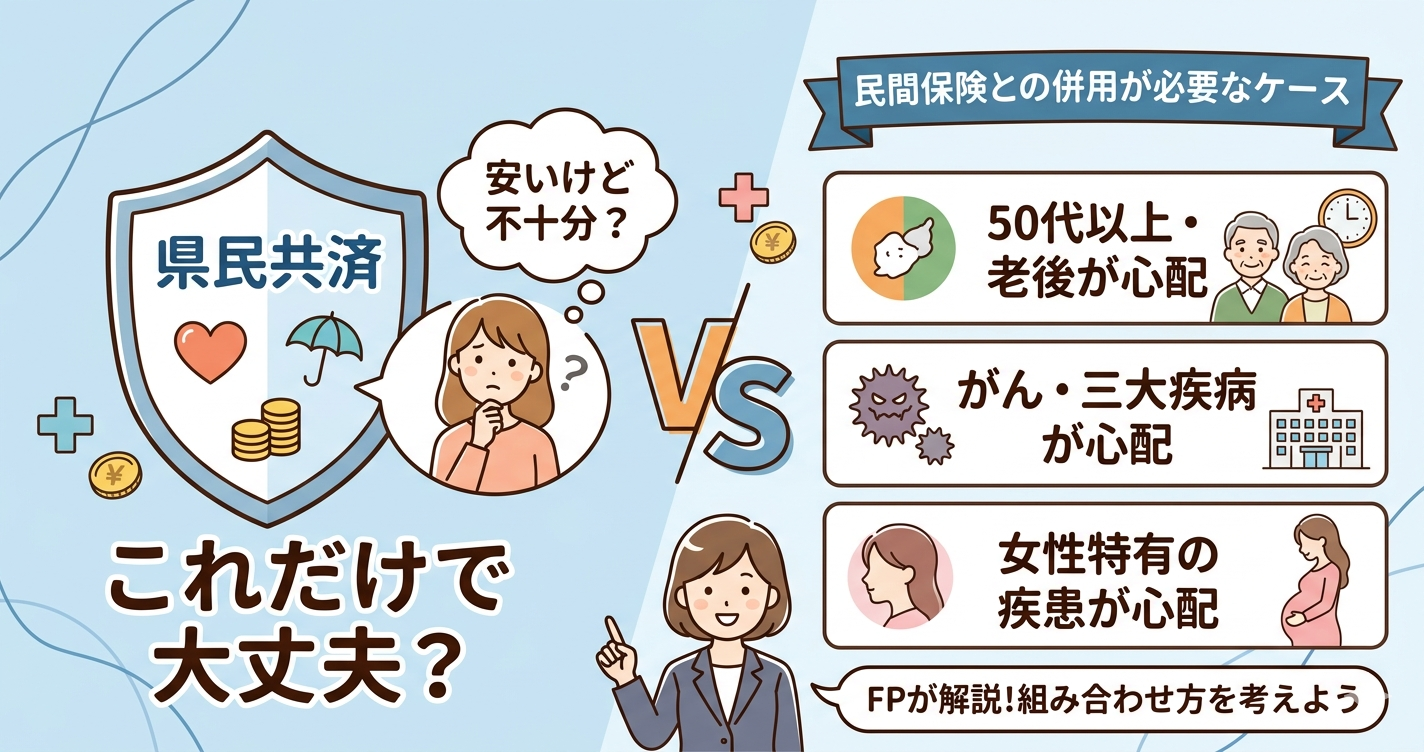

?50???????????????

?????65??????????????????????????????????????????????????????????????

?????????????

?????????????????????????????????????????????????????????????

????????????????

?????????????????????????????????????????????????????????

?????????????????????

??????????????????????????????????????????????????????????????????????

???????????????????

???????????????????????????????????????

💡 ?????+????????????

- 30??????:????2?(?2,000?)+????????(?2,000?3,000?)

- 40???:????2?+????????+????

- 50??????:?????????????????????

- 60??????:??????+????????????

????????????????

| ????? | ???????? |

|---|---|

| ???????? | ????????? |

| ??????? | ?????????????? |

| ??????? | ???????? |

| ????? | ????????????? |

| ???????????? | ???????????? |

???

| ?? | ?? |

|---|---|

| 20?40????????? | ?????????(?????????????) |

| 50????????? | ??????????????? |

| ?????????? | ?????????????????? |

| ???????????? | ???????????? |

??????????????????????????????????????????????????????????????????????????????????????????????????????????