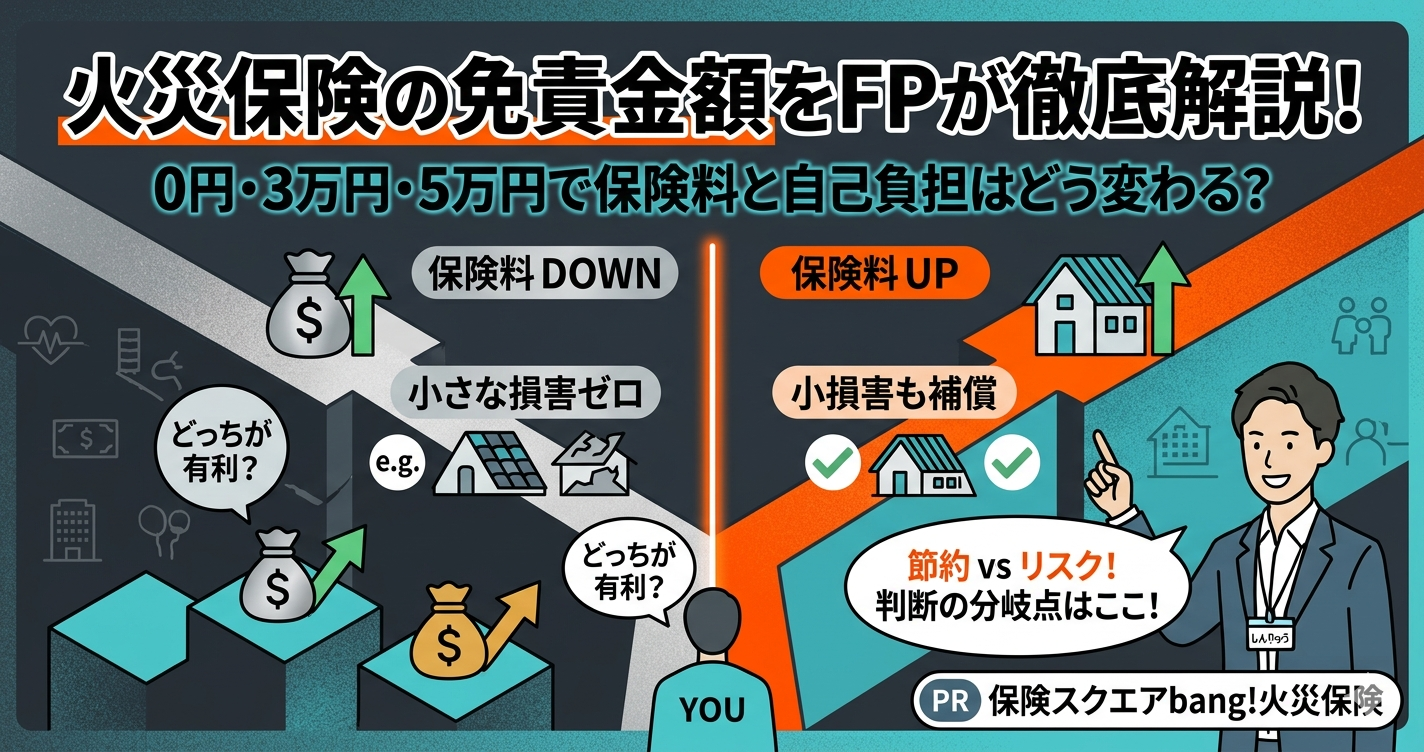

「火災保険の見積もりに『免責金額』という項目がある。0円と3万円でどう違うの?」

免責金額とは損害が発生した際に自己負担する金額のことです。免責金額を高く設定すると保険料が安くなり、0円にすると保険料は高くなりますが小さな損害でも全額受け取れます。どちらが有利かは、住まいのリスクと保険料の差額で判断します。

この記事では保険相談2万時間のしんりゅうが、免責金額の仕組みと設定の考え方を具体的な数字で解説します。

免責金額の仕組み

免責金額が設定されている場合、損害額から免責金額を差し引いた金額が支払われます。

| 損害額 | 免責0円の場合の受取額 | 免責3万円の場合の受取額 | 免責5万円の場合の受取額 |

|---|---|---|---|

| 2万円の損害 | 2万円 | 0円(免責内のため) | 0円(免責内のため) |

| 4万円の損害 | 4万円 | 1万円(4万−3万) | 0円(免責内のため) |

| 10万円の損害 | 10万円 | 7万円(10万−3万) | 5万円(10万−5万) |

| 100万円の損害 | 100万円 | 97万円(100万−3万) | 95万円(100万−5万) |

免責金額を高くするメリット・デメリット

✅ 免責金額を高く設定するメリット

- 年間保険料が安くなる(免責3万円で数千円〜1万円程度の差)

- 小さな損害を自己負担することで保険本来の「大きなリスクへの備え」に集中できる

❌ 免責金額を高くするデメリット

- 小規模損害(免責金額以下)では保険金がゼロになる

- 台風で屋根瓦が数枚飛んだ程度の損害(修理費3〜5万円以下)では使えない

免責金額の設定の考え方

💡 免責金額の設定は「保険料の差額÷年数 vs 自己負担額」で判断

例:免責0円と免責3万円で年間保険料が3,000円違う場合

→ 10年間で累計3万円の保険料差。つまり10年間で1回3万円以内の損害が起きるかどうかが判断の分岐点。

台風常習地域・築古木造・カーポートや物置がある→免責0円が有利

高台・内陸・低リスクエリア・マンション高層階→免責3〜5万円でコスト削減が合理的

共済の場合は「見舞金方式」が実質的な免責になっている

県民共済など見舞金方式の共済では免責金額という概念ではなく、損害額の大小に関わらず一定の見舞金しか支払われない仕組みです。損害20万円〜50万円未満の台風被害で一律5万円の見舞金というのは、実質的に「損害額のほとんどが自己負担」です。住まいる共済・民間保険のように実損払い+免責金額設定の方が小規模損害への対応力は高くなります。

まとめ

- 免責金額=損害が発生した際の自己負担額。これを差し引いた金額が支払われる

- 免責を高く設定→保険料が安い・小損害では保険金ゼロのリスク

- 免責0円→保険料が高い・小規模損害でも全額受け取れる

- 判断基準は「保険料差額×契約年数 vs 自己負担になりうる損害額」

- 台風リスクが高い地域・築古建物は免責を低く、低リスクエリアは高めに設定してコスト削減が合理的

- 県民共済の見舞金方式は実質的に免責が非常に高い状態。実損払い型との違いを理解して選ぶことが重要