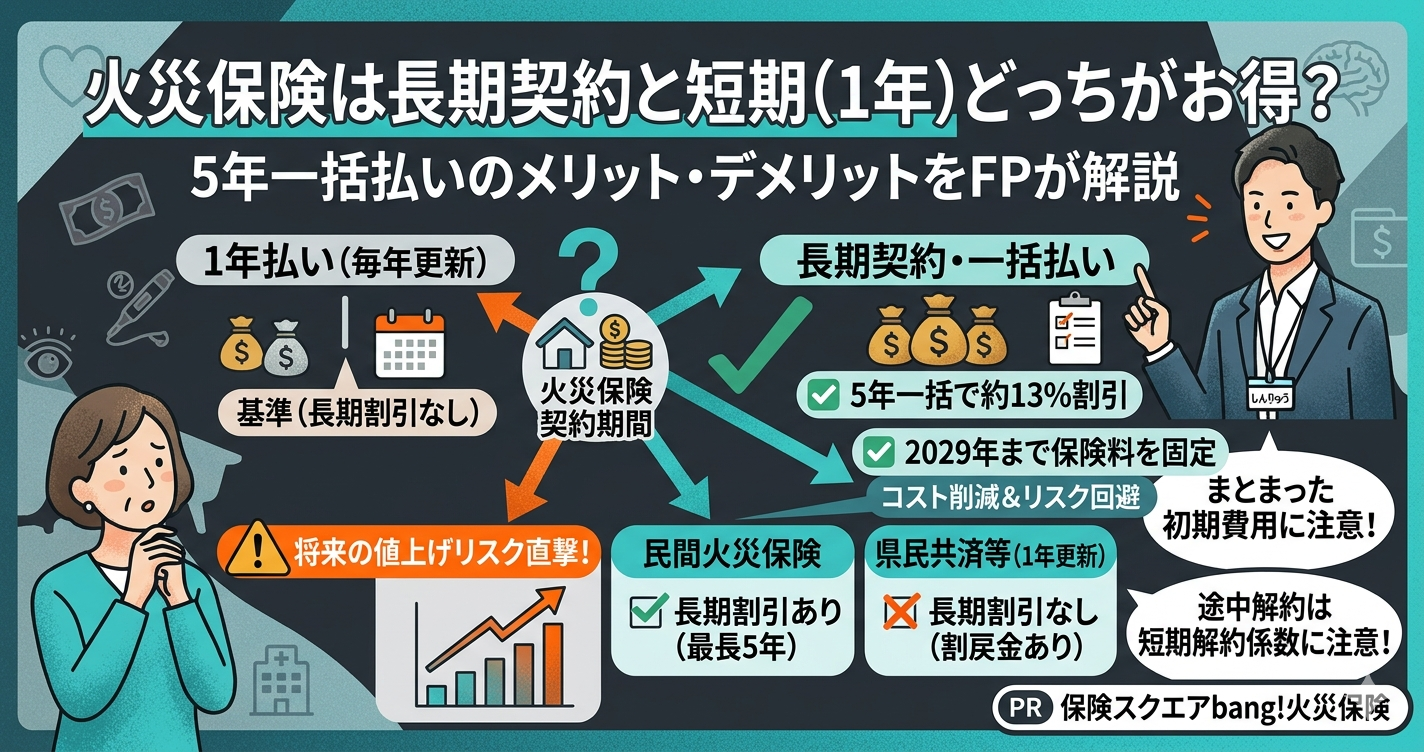

「火災保険って1年更新と長期契約、どっちがお得なの?」

結論から言うと、同じ補償内容なら長期一括払いの方が保険料総額は安くなります。ただし2022年10月の改定で最長契約期間が10年→5年に短縮され、かつ2024年10月の大幅値上げがあったため「5年一括で保険料を固定しておく」意味合いがより重要になっています。一方、共済(県民共済等)は原則1年更新のため長期割引はありません。

この記事では保険相談2万時間のしんりゅうが、長期契約のメリット・デメリットと現在の最適解を解説します。

民間火災保険の長期契約・割引の仕組み

| 契約形態 | 長期係数(目安) | 1年払いとの差 |

|---|---|---|

| 1年払い(毎年更新) | 1.00(基準) | — |

| 2年一括払い | 約1.85(約7.5%割引) | 2年合計で約7.5%安 |

| 3年一括払い | 約2.70(約10%割引) | 3年合計で約10%安 |

| 5年一括払い(現在の最長) | 約4.35(約13%割引) | 5年合計で約13%安 |

2024年の値上げ後は「5年一括払いで今の保険料を固定」が重要

⚠️ 1年更新だと毎年の値上げが直撃する

2024年10月の全国平均13%値上げに続き、今後も自然災害の増加に伴う値上げが予想されます。1年更新で毎年更新しているとその都度新しい保険料が適用されます。今のタイミングで5年一括払いをすれば、2029年まで現行の保険料水準を固定でき、将来の値上げリスクをヘッジできます。

長期契約のデメリットも確認する

✅ 5年一括払いのメリット

- 5年間で約13%保険料が安くなる

- 将来の値上げリスクをヘッジできる

- 毎年の更新手続きが不要

❌ 5年一括払いのデメリット

- まとまった初期費用が必要

- 引越し・売却等で途中解約した場合、返戻金は短期解約係数が適用されて損になる場合がある

- 5年間で補償内容を見直せない(変更は可能だが手続きが必要)

共済は1年更新のみ(長期割引なし)

県民共済・住まいる共済・コープ共済などの火災共済は原則として1年更新です。長期一括払いによる割引はありません。その代わり割戻金(掛け金の20〜35%)が毎年返ってくる仕組みです。JA共済の建物更生共済は積立型で最長30年契約が可能ですが、積立部分を含むため単純比較はできません。

| 商品 | 最長契約期間 | 長期割引 |

|---|---|---|

| 民間火災保険 | 最長5年(2022年改定) | あり(5年で約13%) |

| 県民共済・住まいる共済・コープ共済 | 1年(自動更新) | なし(割戻金で代替) |

| JA共済(建物更生共済) | 最長30年(積立型) | 割戻金あり(7年目〜) |

まとめ

- 民間火災保険の長期一括払いは5年で約13%割引。現在の最長契約は5年

- 2024年の大幅値上げを受け、今のタイミングで5年一括払いをして保険料を固定しておく戦略が有効

- 途中解約は短期解約係数で損になる可能性。引越し・売却予定がある場合は注意

- 共済(県民共済等)は1年更新のみで長期割引なし。割戻金が代替の恩典

- コスト最優先なら共済(割戻金20〜35%)、将来の値上げリスク回避なら民間5年一括払いが有利