「分譲マンションを買ったけど、県民共済の火災保険で大丈夫?管理組合の保険と何が違うの?」

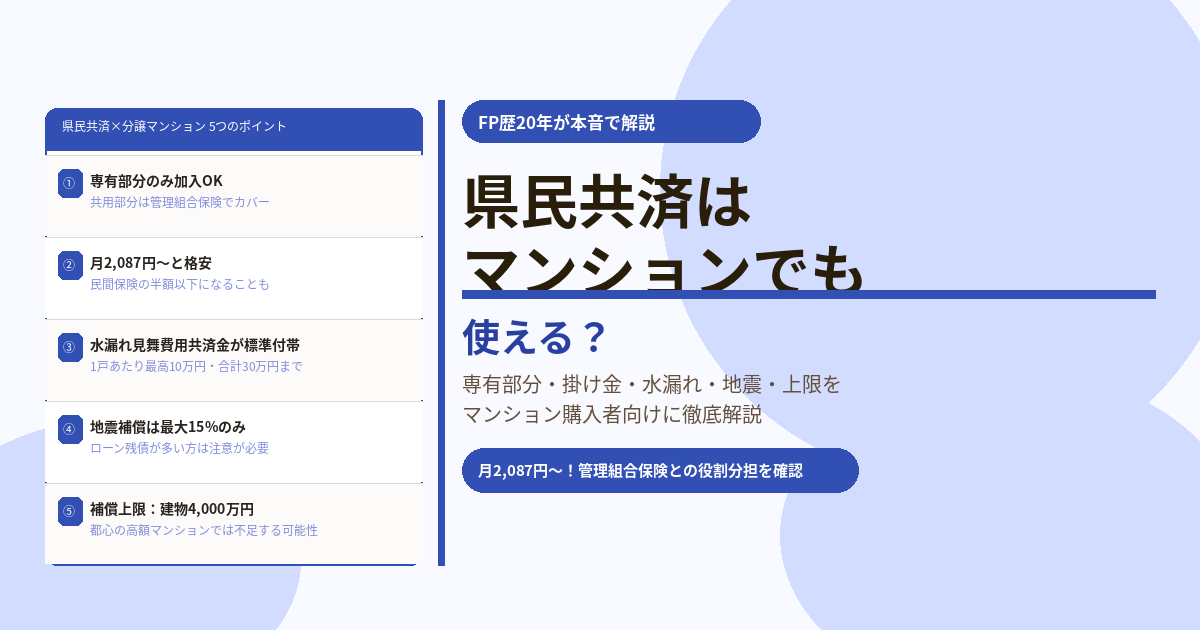

結論から言うと県民共済の新型火災共済は分譲マンションでも加入できます。月払い掛け金は2,087円〜(都民共済・建物1,540万円・家財1,200万円・4人家族の場合)と非常にリーズナブルです。ただし「専有部分のみが補償対象」「水漏れで階下に損害を与えた場合の特約が必要」「高額マンションは補償上限4,000万円に注意」など、マンション特有の確認事項があります。

この記事では、保険相談2万時間のしんりゅうが分譲マンションでの県民共済活用法を、注意点とあわせて解説します。

まず整理:分譲マンションの火災保険の基本

分譲マンションで火災保険に加入するとき、最初に理解しておくべき大原則があります。

| 場所 | 範囲の例 | 誰が加入するか |

|---|---|---|

| 共用部分 | 廊下・エレベーター・外壁・屋根・エントランスなど | 管理組合が一括加入 |

| 専有部分 | 室内の床・壁・天井・設備(キッチン・浴室等) | 区分所有者(自分)が加入 |

| 家財 | 家具・家電・衣類・貴金属など | 区分所有者(自分)が加入 |

つまり分譲マンションで個人が加入する火災保険は「専有部分+家財」が対象です。購入価格全体を補償する必要はなく、専有部分の再調達価額(室内を作り直すのにかかる費用)が補償の基準になります。

県民共済のマンション加入掛け金シミュレーション

| 条件 | 都民共済の月払い掛け金 | 民間火災保険の目安 |

|---|---|---|

| 70㎡・建物1,540万円・家財1,200万円・4人家族 | 月2,087円(年23,838円) | 月3,000〜6,000円以上 |

| 70㎡・上記条件に地震特約を追加 | 月3,080円程度 | 月5,000〜9,000円以上 |

| 割戻金(年間) | 掛け金の20〜35%程度 | なし |

💡 マンションは共済に向いている

マンションは①高層階では水害リスクが低い②鉄筋コンクリート造で火災リスクが低い③共用部分は管理組合保険でカバー済み——という3つの理由で、共済の見舞金方式でも対応できる場面が多く、戸建てより共済との相性が良いと言えます。

マンションで県民共済に加入するときの5つの注意点

注意点① 専有部分のみ申し込む(建物区分は「マンション等区分所有住宅」を選ぶ)

県民共済の申込時、建物の区分として「マンション等区分所有住宅」を選択します。申込書には専有部分の面積(壁芯面積ではなく内法面積が望ましい)を基準に加入額を設定します。購入時の売買価格全体ではなく、専有部分だけの再調達価額で算出してください。

注意点② 水漏れ見舞費用共済金の確認

マンションで最も多いトラブルが「水漏れ(漏水)」です。自室の給排水設備から水漏れして階下の部屋に損害を与えた場合、県民共済には「漏水見舞費用共済金」が標準付帯されており、1戸あたり最高10万円(最高30万円まで)が支払われます。

ただし、これは見舞金であり実損払いではありません。階下への損害額が大きい場合は個人賠償責任保険(別途加入)でカバーする必要があります。

注意点③ 地震補償は加入額の5%・地震特約付きでも15%のみ

マンションでも地震による損害は発生します。特に直下型地震では専有部分(内装・設備)が大きく損傷するケースがあります。県民共済の地震補償は標準で5%・地震特約付きで15%にとどまるため、マンションのローン残債が多い方は民間の地震保険を検討する価値があります。

注意点④ 補償上限が建物4,000万円・家財2,000万円に固定されている

都心や人気エリアの分譲マンションでは、専有部分の再調達価額が4,000万円を超えるケースもあります。県民共済の建物補償上限は4,000万円のため、これを超える高額マンションは補償が不足する可能性があります。

注意点⑤ 管理組合の保険との重複・空白を確認する

入居時に管理組合の保険証書を確認し、共用部分がどこまでカバーされているかを把握してください。窓ガラス・玄関ドア・ベランダなどは管理規約によって共用部分になっているケースと専有部分になっているケースがあります。補償の空白や重複が生じないよう、管理規約と照合することが重要です。

マンションで県民共済に向いている人・向いていない人

✅ マンションで県民共済が向いている人

- 高層階に住んでおり水害リスクが低い方

- 掛け金をとにかく安くしたい方

- 専有部分の評価額が4,000万円以下の方

- 住宅ローンが少ない・完済している方

❌ 民間保険が向いているマンション居住者

- 都心・人気エリアの高額マンションで評価額が高い方

- 住宅ローンが多く残っており地震全壊時が不安な方

- 水漏れリスクが高い低層階・旧築マンションの方

- 破損・汚損補償を付けたい方(子どものいる家庭など)

まとめ

- 分譲マンションでも県民共済に加入可能(専有部分のみ・月2,087円〜)

- 共用部分は管理組合保険でカバーされるため、個人の補償は専有部分と家財のみでOK

- 漏水見舞費用共済金が標準付帯(1戸あたり最高10万円・最高30万円まで)

- 地震補償は標準5%・地震特約付きで15%のため、ローン残高が多い方は注意

- 建物補償上限4,000万円のため高額マンションでは不足する可能性あり

- 入居前に管理規約で共用部分の範囲を確認し、補償の空白・重複が出ないよう注意