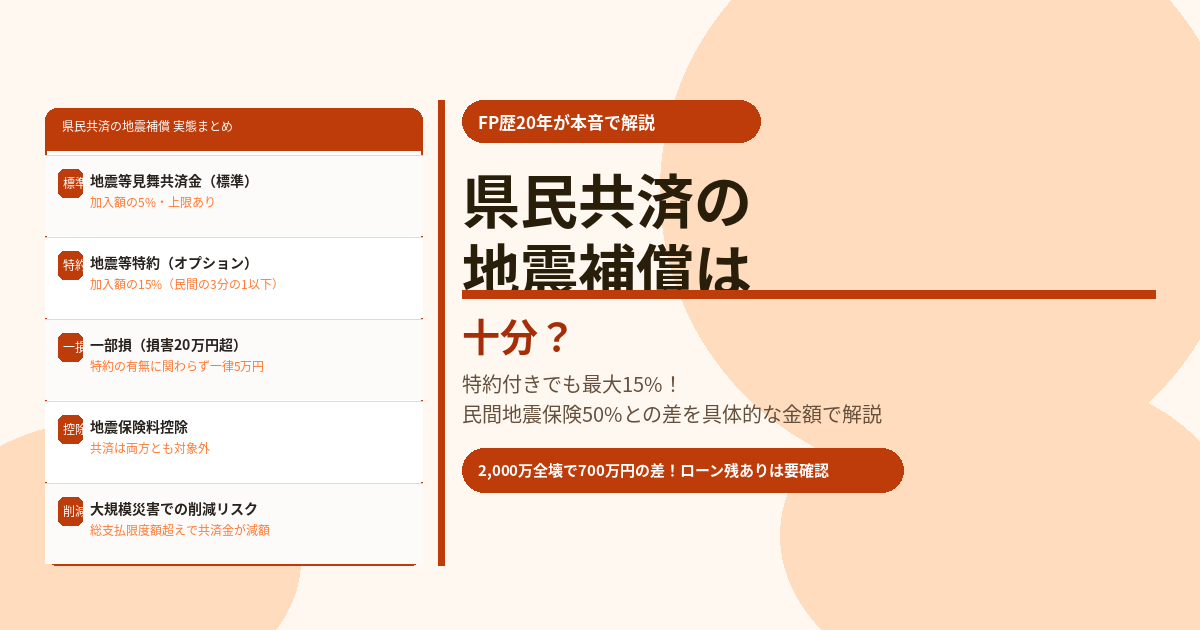

「県民共済に加入しているから地震の備えはできている……と思っていませんか?」

実は2,000万円の建物が地震で全壊しても、県民共済から受け取れる共済金は最大300万円(地震特約あり)にすぎません。民間の地震保険(同条件で最大1,000万円)と比べると大幅に少なく、「地震保険代わりに県民共済」という考えには危険な落とし穴があります。

この記事では、保険相談2万時間のしんりゅうが県民共済の地震補償の実態を、民間地震保険と具体的な数字で比較しながら解説します。

県民共済の地震補償は2段構え

県民共済の地震に対する補償は「地震等見舞共済金(標準)」と「地震等特約(オプション)」の2種類があります。まず違いを整理します。

| 補償の種類 | 地震等見舞共済金(標準) | 地震等特約(オプション) |

|---|---|---|

| 追加掛け金 | 不要(標準で付帯) | 別途掛け金が必要 |

| 全損・半損以上の場合 | 加入額の5%(上限300万円) | 加入額の15%(上限は加入額次第) |

| 一部損(損害20万円超) | 一律5万円 | 一律5万円 |

| 地震保険料控除の対象 | 対象外 | 対象外 |

⚠️ 地震特約に加入してもたったの15%

地震等特約に加入すると補償率は5%→15%に上がりますが、民間の地震保険(50%)と比べるとまだ3分の1以下の水準です。別途掛け金を払っても十分な補償にはならない点を理解しておく必要があります。

民間地震保険との徹底比較

| 比較項目 | 県民共済(地震特約あり) | 民間の地震保険 |

|---|---|---|

| 全壊時の補償率 | 加入額の最大15% | 火災保険額の50% |

| 2,000万円建物が全壊した場合 | 最大300万円 | 最大1,000万円 |

| 大半損(50〜70%未満の損壊) | 加入額の10% | 保険金額の60% |

| 一部損(損害20万円超) | 一律5万円のみ | 保険金額の5%(最低5万円) |

| 地震保険料控除 | 対象外 | 最大5万円(所得税) |

| 大規模災害時の支払安定性 | 総支払限度額超えで削減リスク | 国・民間共同運営で安定 |

| 地震による火災 | 地震補償の範囲内のみ | 火災保険の50%まで |

住宅ローン残債がある方が注意すべきシミュレーション

📊 住宅ローン1,500万円が残る木造戸建て(建物2,000万円)が全壊した場合

【県民共済(地震特約あり)の場合】

受取共済金:300万円

住宅ローン残債:▲1,500万円

仮住まい・新居費用(目安):▲1,500万円~

差額:自己負担が2,700万円以上になる可能性も

【民間地震保険(火災保険2,000万円)の場合】

受取保険金:最大1,000万円

自己負担の目安:▲2,000万円(残債+新居費用を想定)

県民共済との差額:700万円

住宅ローンが残っている状況での地震全壊は、県民共済だけでは資金的に非常に厳しくなる可能性があります。特に「被災者生活再建支援金(最大300万円)」と合わせても県民共済だけでは資金が大幅に不足するケースがあります。

県民共済の地震補償で対応できるケース・できないケース

✅ 県民共済の地震補償で対応できるケース

- 賃貸住まいで家財の地震補償が目的の方

- 住宅ローンが完済しており、一定の自己資金がある方

- 地震リスクが低い地域で、あくまで見舞金程度でよい方

❌ 県民共済だけでは不十分なケース

- 住宅ローンが多く残っている方

- 南海トラフ・首都直下地震の想定エリアに住む方

- 全壊時に建物を再建できるだけの補償が必要な方

- 地震保険料控除を活用したい方

地震への備えをしっかりしたい方へ:選択肢

県民共済に加入しつつ地震への備えを厚くしたい場合、以下の2つの選択肢が考えられます。

選択肢①:民間の火災保険に切り替えて地震保険を付帯する

最も確実な方法です。掛け金は上がりますが、全壊時に最大1,000万円(建物2,000万円の場合)の補償が得られ、地震保険料控除(最大5万円)も活用できます。

選択肢②:県民共済を継続し、別途「地震保険上乗せ特約」付きの民間保険を検討する

掛け金の安い県民共済で火災補償を確保しつつ、地震リスクは民間保険でカバーするという組み合わせです。ただし二重加入の管理が複雑になるため、専門家への相談が推奨されます。

まとめ

- 県民共済の地震補償は標準で加入額の5%・地震特約付きでも最大15%(上限あり)

- 民間地震保険(50%)と比べると2,000万円建物全壊で最大700万円の差

- 一部損は特約の有無にかかわらず一律5万円のみ

- 地震補償の掛け金は地震保険料控除の対象外(民間は最大5万円の所得控除あり)

- 大規模災害時に総支払限度額超えで削減されるリスクがある

- 住宅ローンが残っている方・地震リスク高エリアの方は民間の地震保険への切り替えまたは組み合わせを検討すべき