「道民共済の火災保険なら掛け金が安いし、割戻金も多いって聞くけど本当に大丈夫?」

割戻率が年間30%を超えることもある道民共済は、コスパの高さで北海道内で広く支持されています。しかし「地震補償は加入額の5%しか出ない」「大雪による一部損は一律5万円のみ」「転勤・引越しで道外に出ると継続できない」など、北海道特有のリスクを考えると見逃せないデメリットが存在します。

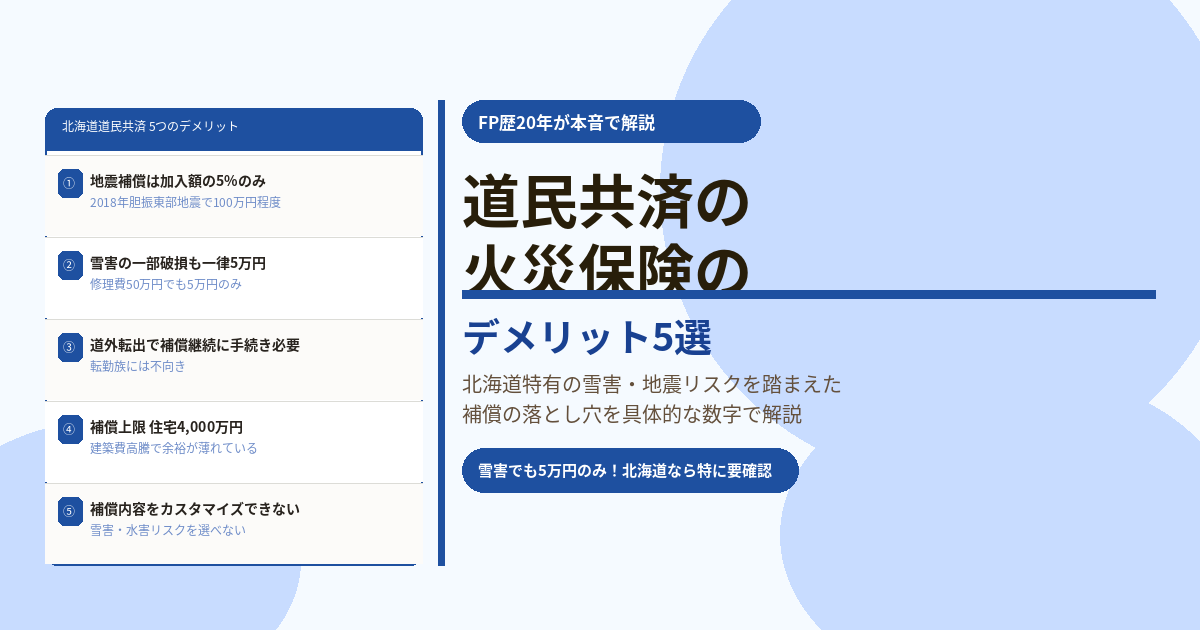

この記事では、保険相談2万時間のしんりゅうが道民共済のデメリットを5つ、北海道のリスク環境を踏まえて具体的な数字で解説します。

道民共済「新型火災共済」の基本情報

道民共済(北海道民共済生活協同組合)の新型火災共済は、北海道に在住または勤務している方が加入できる共済商品です。都民共済・府民共済・県民共済と同じ仕組みで、全国生協連グループの一員です。

💡 道民共済 新型火災共済の基本スペック

加入対象:北海道に在住または勤務している方

掛け金:住宅の面積・家族人数・保障額によって変動

割戻金:平成28年度実績で払込掛け金の約30.34%(全国トップクラス)

地震補償:半壊・半焼以上で加入額の5%(上限あり)、一部損(損害20万円超)で一律5万円

風水雪害補償:見舞共済金制度(全壊で最高600万円)

補償上限:住宅4,000万円・家財2,000万円

道民共済の火災保険のデメリット5選

デメリット① 地震補償が加入額の5%・一部損は一律5万円と極めて少ない

北海道は2018年の胆振東部地震(最大震度7)をはじめ、地震リスクが決して低くないエリアです。しかし道民共済の地震補償は半壊・半焼以上の損害で加入額の5%(上限あり)、損害額20万円超の一部破損では一律5万円のみという水準にとどまります。

| 比較項目 | 道民共済(地震補償) | 民間の地震保険 |

|---|---|---|

| 全壊時の補償率 | 加入額の5%(上限あり) | 火災保険額の50% |

| 2,000万円の建物が全壊した場合 | 最大100万円程度 | 最大1,000万円 |

| 一部損(損害20万円超) | 一律5万円のみ | 保険金額の5%(最低5万円) |

| 大規模災害時の削減リスク | 総支払限度額超えで削減 | 国・民間共同運営で安定 |

⚠️ 胆振東部地震(2018年)を振り返ると…

2018年9月の北海道胆振東部地震では道内で建物被害が相次ぎました。道民共済の地震補償は加入額の5%が上限のため、2,000万円の建物でも100万円程度しか受け取れません。住宅ローン残債を抱えている方には特に不安が残る水準です。

デメリット② 雪害(風水雪害)の補償も見舞金制度で少額

北海道において特有のリスクが「雪害」です。積雪によるカーポート倒壊・屋根の損傷・雨樋の変形は北海道では珍しくありません。しかし道民共済の風水雪害補償は全壊で最高600万円・一部破損(損害額20万円超)で一律5万円という見舞金方式です。

| 被害の程度 | 道民共済(見舞共済金) | 民間火災保険(雪災) |

|---|---|---|

| 全壊 | 最高600万円 | 実損額(修理費全額) |

| 一部破損(損害20万円超) | 一律5万円のみ | 実損額 |

| 損害額20万円以下 | 支払なし(免責) | 免責なしなら全額 |

例えばカーポートが大雪で倒壊し修理費が50万円かかっても、道民共済では5万円のみの支給。残り45万円は全額自己負担です。雪害リスクが高い北海道だからこそ、この補償額の少なさは特に意識する必要があります。

デメリット③ 北海道から転出すると補償を継続できない

道民共済は北海道に在住または勤務していることが加入条件です。そのため転勤や転居で北海道を離れる場合、他の都府県民共済への移管手続きが必要になります。移管手続きが完了するまでの間は補償の空白期間が生じるリスクがあります。

転勤の多い方・将来的に道外への引越しを検討している方は、最初から全国どこでも継続できる民間火災保険を選んだ方が引越し時の手間がかかりません。

デメリット④ 補償上限が住宅4,000万円・家財2,000万円に固定されている

道民共済の補償上限は住宅4,000万円・家財2,000万円です。近年の建築費高騰により、北海道でも注文住宅の建築費が4,000万円を超えるケースが増えています。建築費が補償上限を上回る場合、全損でも建物を再建できない可能性があります。

国土交通省の建築着工統計によると、木造住宅の坪単価は2014年の55万円から2024年には78万円前後(約42%上昇)まで高騰しています。30坪の家でも2,340万円、40坪なら3,120万円の建築費となっており、補償上限の4,000万円は以前ほど余裕のある数字ではなくなっています。

デメリット⑤ 補償内容のカスタマイズができない

道民共済の新型火災共済は補償内容が固定されており、自分の住環境に合わせた設計ができません。例えば水害リスクが低い高台に住んでいても水害補償を外して安くすることはできませんし、子どものいる家庭で破損・汚損リスクが気になっても特約を追加することもできません。

道民共済のメリットも正直に

✅ 道民共済のメリット

・掛け金が民間保険と比べて大幅に安い(民間の2分の1以下になることも)

・割戻金が全国トップクラス(平成28年度実績で約30.34%)

・火災・落雷・破裂・爆発・車両衝突などの基本補償は充実

・年齢・性別・職業に関わらず掛け金が一定

・申し込み手続きがシンプルで申し込みやすい

・24時間365日の事故受付対応

道民共済に向いている人・向いていない人

✅ 向いている人

- とにかく掛け金を安く抑えたい方

- 賃貸で最低限の補償があればよい方

- 一定額の自己資金で対応できる余裕がある方

- 北海道に長期的に定住する予定の方

❌ 向いていない人

- 地震・雪害リスクへの備えを厚くしたい方

- 住宅ローンが多く残っている方

- 高額な注文住宅・建築費4,000万円超の物件にお住まいの方

- 転勤・転居の可能性がある方

まとめ

- 地震補償は加入額の5%・一部損は一律5万円→民間地震保険の50%と大差(胆振東部地震クラスの被害でも100万円程度)

- 雪害の一部破損も一律5万円のみ(北海道特有のリスクへの備えとして不十分なことがある)

- 道外転出時は他県民共済への移管手続きが必要で補償空白のリスクあり

- 補償上限は住宅4,000万円(建築費高騰で余裕がなくなりつつある)

- 補償内容のカスタマイズが不可

- 掛け金の安さ・割戻金の多さは本物だが、地震・雪害リスクが高い戸建て持ち家の方には民間保険との組み合わせを検討する価値がある