「前立腺肥大と診断されたけど保険に入れるの?」「薬を飲みながらでも入れる?」「PSA検査で引っかかったとき、どう告知すればいい?」

前立腺肥大症の患者数は増加しており、50代の約3割、80代では9割に肥大がみられるほど身近な病気です。にもかかわらず、「病気という感覚が薄い」ため告知の判断に迷う人が多い——それが前立腺肥大と保険の大きな問題点です。

この記事では、保険相談2万時間の元保険販売員・しんりゅうが、前立腺肥大の状況別に「保険に入れるかどうか」と「どう告知するか」を正直に解説します。

📌 この記事でわかること

- 服薬中・経過観察中・手術後、状況別の加入可能性

- PSA検査で「要再検査」と言われた場合の告知の考え方

- 薬物療法(服薬継続中)の場合の審査への影響

- 前立腺肥大とがん保険の関係

- 一般保険に入れない場合の引受基準緩和型保険の使い方

- 加入後に前立腺肥大で入院した場合、給付金は出るか

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

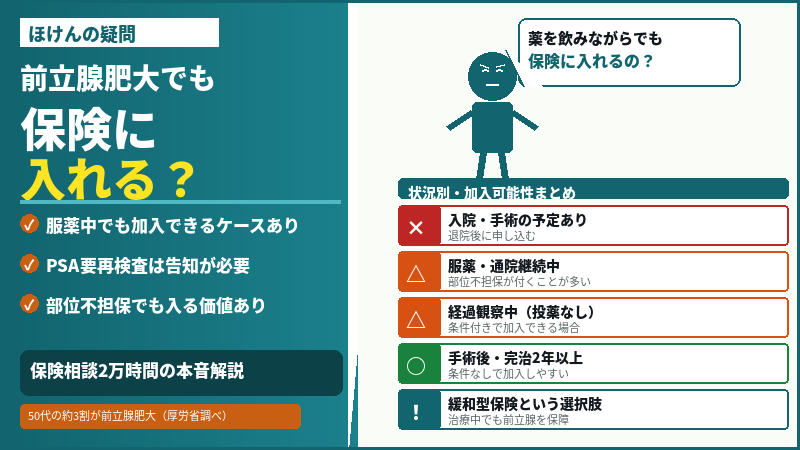

結論:前立腺肥大でも保険には入れます。ただし状況によって条件が大きく変わる

前立腺肥大だからといって、一律に保険に入れないわけではありません。ただし、現在の治療状況・手術の有無・経過年数によって審査結果が大きく異なります。

| 現在の状況 | 一般の医療保険 | ポイント |

|---|---|---|

| 入院・手術が予定されている | ❌ 加入不可 | 入院・手術の予定がある間は、どの生命保険も原則加入できない。退院・術後の回復後に改めて申し込む |

| 薬物療法継続中(服薬中) | ⚠️ 条件付き可 | α遮断薬・5α還元酵素阻害薬などで通院継続中の場合は特別条件が付くことが多い。前立腺の部位不担保が一定期間付くケースが一般的 |

| 経過観察中(治療なし) | ⚠️ 条件付き可 | 経過観察のみで投薬なしの場合も、告知対象になることが多い。軽微な特別条件にとどまる可能性がある |

| 手術を受けて完治・2年以上経過 | ✅ 加入しやすい | 手術後に完治し、2〜3年以上経過していれば条件なし・または軽微な条件で加入できる可能性が高い |

| 薬物療法後に症状消失・2年以上経過 | ⚠️ 保険会社による | 手術なし・薬で改善した場合は再発リスクを考慮して条件が付くことが多い。経過年数が長いほど審査は有利になる |

告知書への正しい記入方法:3つの状況別ガイド

① 現在も通院・服薬している場合

一般的な告知書には「過去3か月以内に医師の診察・検査・治療・投薬を受けたことがあるか」という質問があります。服薬継続中であれば「はい」と答えて、前立腺肥大の治療中である旨を正直に記載してください。

告知漏れは告知義務違反になります。服薬中であることを隠して加入した場合、給付金請求時に調査され、契約が解除されるリスクがあります。

② PSA検査で「要再検査」と言われた場合

健康診断でPSA値が高く「要再検査」と指摘された場合は告知が必要です。

⚠️ 「健康診断で前立腺肥大の疑いで要再検査と指摘があったが、自覚症状がないため再検査を受けていない」という場合でも告知義務の対象になります。「まだ確定診断を受けていないから告知しなくていい」は誤りです。告知書の質問文を注意深く読み、「要再検査」や「要精密検査」の指摘があった場合は記載が必要です。

③ 過去に前立腺肥大と診断され、現在は通院もしていない場合

告知書の「過去5年以内に〇〇の病気で医師の診察・検査・治療を受けたことがあるか」という質問に該当するかどうかを確認してください。5年以上前の診断で、その後まったく通院・投薬がなければ、告知書の対象期間外として記載不要になる場合があります(告知書の質問文の期間設定による)。

特別条件が付いた場合:部位不担保の意味と実際の影響

前立腺肥大で告知して一般保険に加入した場合、最もよく付く特別条件が「泌尿器系(前立腺)の部位不担保」です。

| 内容 | |

|---|---|

| 部位不担保の期間 | 通常5年間。期間終了後は泌尿器系の病気でも給付金が受け取れる |

| 不担保期間中に受け取れないもの | 前立腺肥大・前立腺炎・前立腺がんを原因とする入院・手術の給付金 |

| 不担保期間中でも受け取れるもの | 前立腺以外の病気やケガ(心疾患・脳梗塞・骨折・がんなど)は通常通り保障される |

💡 部位不担保でも入る価値はあります。前立腺以外の入院・手術はすべて保障されるため、「前立腺のことだけ諦める」という割り切り方で入るのも現実的な選択です。

前立腺肥大とがん保険:見落としがちな注意点

前立腺肥大は良性の病気ですが、保険審査では前立腺がんのリスクとの関連が考慮されることがあります。

前立腺肥大症は尿道に近い内側に起こるのに対し、前立腺がんは外側によく発生するため、前立腺肥大症があるからといって直接がんになるわけではありません。ただし、PSA値が高い場合はがんを疑われるため、保険審査でがん保険が制限される可能性があります。

| 状況 | がん保険への影響 |

|---|---|

| 前立腺肥大のみ(PSA正常) | がん保険への影響は軽微。通常の審査で加入できるケースが多い |

| 前立腺肥大+PSA高値(要再検査) | 前立腺がんのリスクを理由にがん保険に特別条件が付く、または加入不可になる場合がある |

| 前立腺肥大+PSA精密検査中 | 精密検査結果が出るまでは加入審査が保留になることがある。検査が完了してから申し込む方が審査がスムーズ |

一般保険に入れない・条件が気になる場合:引受基準緩和型保険

治療継続中で一般保険の審査に通らない場合、または部位不担保なしで前立腺の保障もカバーしたい場合は、引受基準緩和型(かんたん告知型)保険が選択肢になります。

| 一般の医療保険 | 引受基準緩和型保険 | |

|---|---|---|

| 告知項目数 | 10〜20項目程度 | 3〜5項目のみ |

| 服薬継続中でも加入できるか | 難しいケースもある | できることが多い |

| 前立腺の保障 | 部位不担保が付く場合がある | 前立腺肥大の再発・悪化も保障対象 |

| 保険料 | 標準 | 1.5〜2倍程度 |

元記事では「緩和型はもったいない」という見解でしたが、治療継続中で前立腺の保障も必要な人にとっては合理的な選択肢です。まず一般保険で申し込んでみて、結果次第で緩和型に切り替えるという手順が現実的です。

加入後に前立腺肥大で入院した場合、給付金は出る?

既に保険に加入している人が前立腺肥大の悪化で入院・手術した場合、給付金が受け取れるかどうかは加入時の告知内容と特別条件の有無で決まります。

| 加入時の状況 | 給付金の扱い |

|---|---|

| 前立腺肥大を正しく告知し、条件なしで加入 | ✅ 前立腺肥大による入院・手術でも給付金が受け取れる |

| 部位不担保(前立腺)の条件付きで加入・不担保期間中 | ❌ 前立腺が原因の入院・手術は給付対象外。期間終了後は受け取れる |

| 前立腺肥大を告知せずに加入(告知義務違反) | ❌ 契約解除の可能性あり。給付金も受け取れない |

まとめ

- 前立腺肥大でも保険に入れる。手術済み・完治2年以上経過が最も良い条件で加入できる状況

- 服薬継続中・経過観察中でも加入できるが、前立腺の部位不担保が付くことが多い

- 入院・手術の予定がある間は加入不可——退院・術後回復後に申し込む

- PSA検査で「要再検査」の指摘があった場合は告知義務の対象——自覚症状がなくても告知が必要

- PSA高値の場合はがん保険の審査にも影響する可能性がある

- 一般保険に通らない・前立腺の保障も欲しい場合は引受基準緩和型保険が現実的な選択肢

- 部位不担保が付いても前立腺以外の病気・ケガはすべて保障される——入る価値は十分ある

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。