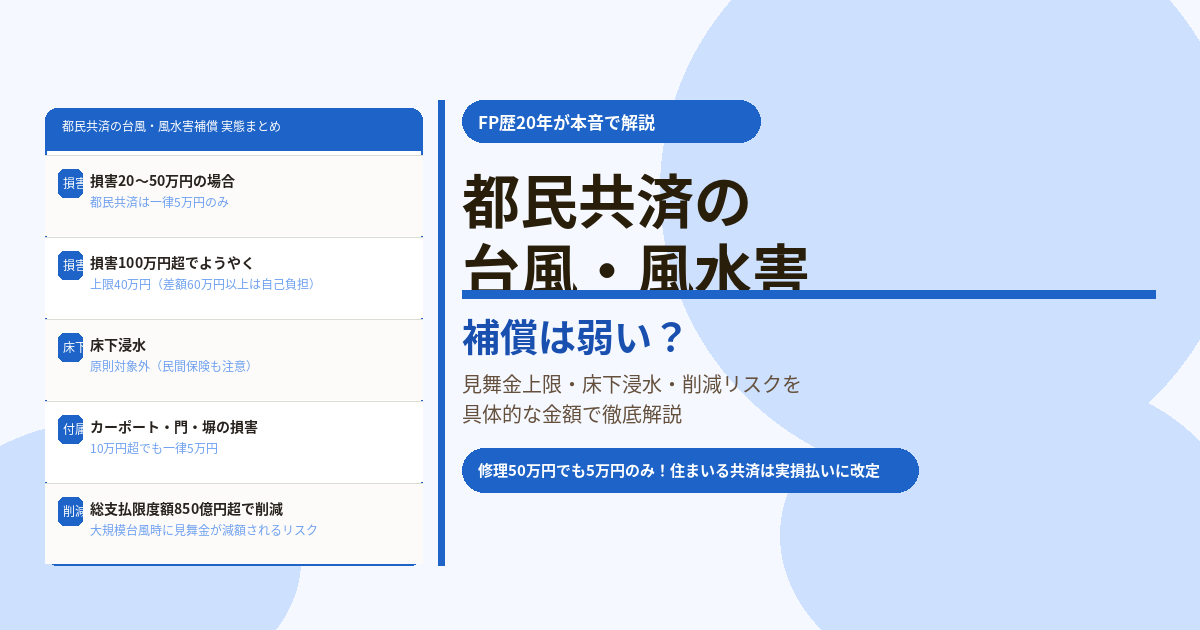

「都民共済に入っているから台風が来ても大丈夫……本当にそうでしょうか?」

都民共済の掛け金の安さは本物ですが、台風・大雨・大雪による補償は「見舞共済金」という見舞金方式で、損害額に対して受け取れる金額が大幅に制限されます。屋根修理に50万円かかっても受け取れるのが5万円、台風で床下浸水しても原則対象外、というのが実態です。

この記事では、保険相談2万時間のしんりゅうが、都民共済の風水害補償の仕組みを具体的な数字と事例で徹底解説します。

都民共済の風水害補償の仕組み:「見舞共済金」とは何か

都民共済の風水害補償は「風水害等見舞共済金」といい、名前の通り実際の損害額ではなく、損害の程度に応じた定額の見舞金を支払う仕組みです。民間の火災保険が「実損払い(実際にかかった修理費全額を支払う)」であるのに対し、都民共済は損害の大きさに応じて上限額が決まっています。

💡 対象となる「風水害等」の範囲

暴風雨・旋風・突風・台風・高潮・高波・洪水・なが雨・豪雨・雪崩・降雪・降ひょう(雹)

※老朽化や住宅の欠陥に起因する雨もり・吹き込みは対象外

損害額別・受け取れる見舞共済金の早見表

加入額2,000万円以上の標準的な契約を例に、損害額と受け取れる見舞共済金の関係を整理します。

| 損害の程度・金額 | 都民共済の見舞共済金 | 民間火災保険 |

|---|---|---|

| 全壊(損害が多額) | 最高600万円(見舞金) | 実損額(例:2,000万円) |

| 損害額100万円超 | 上限40万円 | 実損額(100万円以上) |

| 損害額50万円超〜100万円以下 | 上限40万円 | 実損額(50〜100万円) |

| 損害額20万円超〜50万円以下 | 一律5万円のみ | 実損額(20〜50万円) |

| 損害額10万円超〜20万円以下 | 2.5万円〜5万円程度 | 実損額 |

| 損害額10万円以下 | 支払なし(免責) | 免責なしなら全額 |

| カーポート・門・塀の損害(10万円超) | 一律5万円のみ(付属建物等) | 実損額(風災補償対象なら) |

⚠️ 実際の事例:屋根修理50万円かかったのに受け取りは5万円

台風で屋根瓦が損傷し、修理見積もりが50万円だったケースでは、都民共済から受け取れる見舞共済金は一律5万円のみ。残り45万円は全額自己負担となります。損害額が100万円を超えないと上限40万円の区分にすら届かないのです。

床上・床下浸水の扱いに注意

大雨による浸水被害では、床上・床下の区別が補償を大きく左右します。

| 浸水の種類 | 都民共済の扱い | 民間火災保険(水災あり) |

|---|---|---|

| 床上浸水 | 浸水高・浸水範囲に応じた見舞金 | 実損額 |

| 床下浸水 | 原則対象外 | 床下浸水のみでは多くの民間保険も対象外 |

床下浸水は都民共済も民間保険も基本的には対象外です。ただし「住宅に10万円超の損害が生じている」と判断されれば都民共済の一部損の区分が適用されることがあります。被害後は必ず写真を撮影して速やかに申請してください。

総支払限度額850億円を超えると共済金が削減される

都民共済の風水害補償には「1回の風水害等による総支払限度額(2025年4月時点で850億円)を超えた場合、見舞共済金を削減してお支払いする」という条項があります。

2019年の台風15号(千葉台風)や台風19号のような広域大規模災害では、多数の加入者が同時に被害を受けます。その際に総支払限度額を超えた場合、個々の見舞共済金が削減されるリスクがあります。「一番被害が大きいときに受け取れる金額が減る」という逆説的なリスクです。

住まいる共済(全労災)との比較:2024年4月の大きな変化

同じ共済系でも、全労災「住まいる共済」は2024年4月から風水害補償を見舞金方式から実損払い方式に改定しました。これにより住まいる共済の風水害補償は民間保険と同等の実損払いになり、都民共済との差が大きく開きました。

| 比較項目 | 都民共済(新型火災共済) | 住まいる共済(2024年4月改定後) | 民間火災保険 |

|---|---|---|---|

| 風水害の支払方式 | 見舞金方式(上限あり) | 実損払いに改定済み | 実損払い |

| 修理費50万円の場合 | 5万円のみ | 50万円(全額) | 50万円(全額) |

| 掛け金水準 | 安い | 改定で値上がり | 高め |

自然災害への備えを重視するなら、改定後の住まいる共済か民間保険を選ぶ方が合理的です。都民共済の風水害補償は依然として見舞金方式のままで改定されていません。

台風リスクが高い地域か確認する方法

お住まいの風水害リスクは、国土交通省の「ハザードマップポータルサイト」で無料で確認できます。浸水想定区域・土砂災害警戒区域に該当する地域にお住まいの場合、都民共済の見舞金方式では被害をカバーしきれない可能性が高くなります。

まとめ

- 都民共済の風水害補償は見舞金方式:損害20〜50万円でも一律5万円のみ

- 損害100万円超でようやく上限40万円・全壊でも最高600万円にとどまる

- 床下浸水は原則対象外、カーポート等の付属建物も損害10万円超で一律5万円

- 総支払限度額850億円を超えると削減リスクあり(大規模台風・大雨で複数被害が同時発生した場合)

- 住まいる共済は2024年4月に実損払いに改定済みで、都民共済との補償差が拡大

- ハザードマップで浸水想定区域に住む方は民間保険の水災補償が必須