「離婚が決まったけど、学資保険はどうすればいい?」「名義変更できるの?それとも解約すべき?」

離婚の際に意外と見落とされがちなのが学資保険の扱いです。名義変更できない保険会社があること、終身保険で積み立てている場合は構造上変更できないことなど、知らないと損するポイントが複数あります。

この記事では、保険相談2万時間の元保険販売員・しんりゅうが、離婚時の学資保険の正しい手順と注意点を解説します。

📌 この記事でわかること

- 離婚時にまず確認すべき「解約返戻金の額」

- 名義変更できる場合・できない場合の違い

- 終身保険で積み立てている場合の特殊な注意点

- 解約 vs 名義変更、どちらが得かの判断基準

- 保険会社への連絡で注意すること

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

離婚が決まったら「まず解約返戻金の額」を確認する

離婚届を出す前に、まず学資保険に貯まっているお金(解約返戻金)の現在額を保険会社に確認しましょう。この金額によって、解約すべきか名義変更して継続すべきかの判断が変わります。

⚠️ 重要:解約返戻金の額・今まで払った保険料の総額・名義変更の可否はすべて契約者本人しか保険会社に問い合わせることができません。離婚前に契約者から確認してもらいましょう。

| 解約返戻金の状況 | 選択肢と考え方 |

|---|---|

| 払込総額より 多く戻る場合 |

解約して2人で分ける選択肢あり。ただし解約返戻金は契約者の財産になるため、相手が受け取れるかどうかは話し合いが必要 |

| 払込総額より 少ない場合 |

今解約すると損。親権者に名義変更して払い続け、返戻率が100%を超えるまで継続する方が有利なケースが多い |

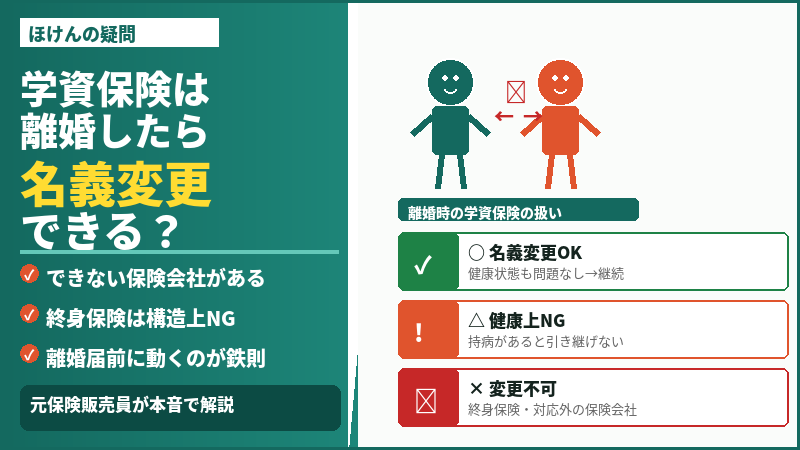

学資保険の名義変更(契約者変更)ができる3パターン

一般的には親権者に契約者を変更します。ただし、以下の3パターンに分かれるため、まず自分がどれに該当するかを確認しましょう。

| パターン | 内容 | 対応 |

|---|---|---|

| ✅ パターン① | 保険会社が名義変更に対応しており、親権者が健康状態も問題ない | 名義変更して継続 |

| ⚠️ パターン② | 保険会社は名義変更に対応しているが、親権者に持病や健康上の問題があるため引き継げない | 解約が有力 |

| ❌ パターン③ | そもそも保険会社が契約者変更を受け付けていない | 解約一択 |

💡 なぜ健康状態が関係するのか:学資保険には「契約者が亡くなった場合、以後の保険料が免除される」という保障が付いています。つまり新しい契約者にも保険がかかるため、健康状態の告知が必要になるのです。

パターン③の場合:名義変更できないとどうなる?

保険会社が契約者変更を受け付けていない場合、選択肢は2つです。

| 選択肢 | 注意点 |

|---|---|

| 解約する | 解約返戻金は契約者の財産になる。分け合う場合は事前に合意が必要 |

| 現状のまま継続 | 満期に受け取るお金も契約者の財産になる。親権者が受け取れない可能性があるため要注意 |

最も注意が必要なケース:終身保険で教育費を積み立てている場合

ここが最も見落とされやすいポイントです。「学資保険のつもりで加入しているが、実は終身保険だった」というケースが少なくありません。

15年ほど前から、学資保険の代わりに終身保険で教育費を積み立てる販売スタイルが広がりました。見た目は似ていますが、構造がまったく異なります。

| 学資保険 | 終身保険(教育費積立目的) | |

|---|---|---|

| 契約者 | 父 | 父 |

| 被保険者 | 子ども | 父(本人) |

| 離婚後の名義変更 | 契約者を母に変更→可能 | ❌ 原則できない |

🔴 なぜ終身保険は名義変更できないのか

終身保険は「父(元夫)」に保険がかかっています。契約者を母(元妻)に変更すると、他人にかかっている保険を他人が契約する状態になり、保険法上認められません。どうしても変更する場合は「契約者=子ども、被保険者=父」という形しかなく、現実的には解約が選択肢になります。

離婚時の学資保険 手続きの流れ【チェックリスト】

📋 離婚届提出前に確認すること

□ STEP 1:契約者が保険会社に問い合わせる

- 現在の解約返戻金の額

- 払い込んだ保険料の総額

- 契約者変更が可能かどうか

□ STEP 2:学資保険か終身保険か確認する

- 証券の「被保険者」欄が子どもなら学資保険

- 「被保険者」欄が親なら終身保険(名義変更不可の可能性大)

□ STEP 3:解約 or 名義変更を決定する

- 名義変更できる → 親権者に変更して継続

- 名義変更できない → 解約して財産分与の対象に

- 返戻率がマイナス → 継続か、損失額を合意の上で解約

まとめ

- 離婚が決まったらまず解約返戻金の額を契約者本人が確認する

- 名義変更できるかどうかは保険会社によって異なる。できない保険会社も存在する

- 名義変更できても親権者の健康状態によっては引き継げないケースがある

- 終身保険で教育費を積み立てている場合は構造上、名義変更が原則できない

- 解約返戻金はあくまで契約者の財産。分け合う場合は事前の取り決めが必要

- 解約・継続・名義変更のいずれも必ず離婚届提出前に動くこと

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。