「火災保険と共済って何が違うの?結局どっちがいいの?」

一言で言うと、「安さと割戻金が欲しければ共済・補償の手厚さとカスタマイズ性が欲しければ民間火災保険」という選択肢です。ただし2024年の改定で住まいる共済の風水害補償が実損払いに変わり、単純に「民間が手厚い・共済は安いだけ」とは言えなくなっています。

この記事では保険相談2万時間のしんりゅうが、5つの軸で火災保険と共済の違いを比較し、住居タイプ別のおすすめもあわせて解説します。

まず基本:火災保険と共済の仕組みの違い

| 項目 | 民間の火災保険 | 火災共済 |

|---|---|---|

| 運営主体 | 民間損害保険会社(営利) | 非営利協同組合(相互扶助) |

| 対象者 | 不特定の個人・法人 | 組合員(簡単な手続きで加入可) |

| 契約形態 | 保険会社と加入者の1対1 | 組合員全体で掛け金をプール |

| 剰余金の扱い | 保険会社の利益 | 割戻金として組合員に返金 |

| 主な種類 | 東京海上・損保ジャパン・SBI等 | 県民共済・住まいる共済・JA共済等 |

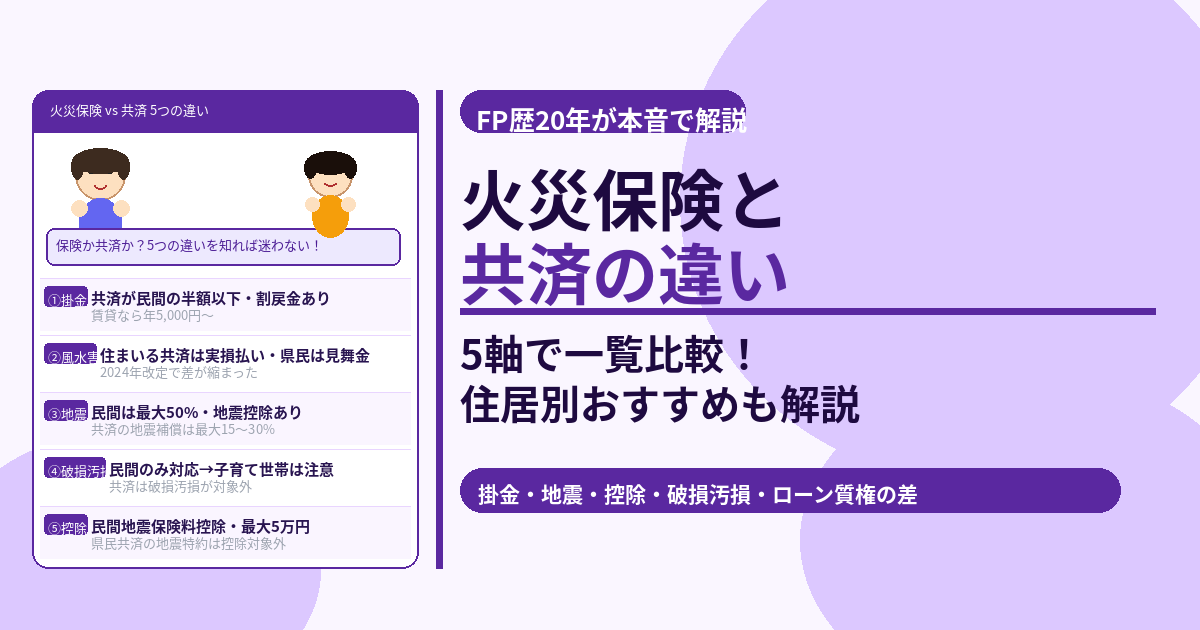

違い①:掛け金(保険料)

最も大きな違いが掛け金です。共済は非営利運営のため民間より安く設定されています。

| 住居タイプ | 県民共済(年払い) | 住まいる共済(年払い) | 民間保険(年払い) |

|---|---|---|---|

| 賃貸マンション・家財300万円 | 年5,360円〜 | 年3,000〜7,000円程度 | 年8,000〜15,000円程度 |

| 分譲マンション・70㎡ | 年23,838円〜 | 年18,000〜25,000円程度 | 年30,000〜60,000円程度 |

| 木造戸建て・30坪 | 年25,000円〜 | 年24,500〜35,000円程度 | 年70,000〜150,000円程度 |

💡 割戻金を加味するとさらに差が縮む 共済は掛け金の20〜35%程度が割戻金として翌年度に返金されます(非課税)。民間保険に割戻金はありません。

違い②:自然災害(風水害)の補償方式

| 商品 | 支払い方式 | 損害50万円の受取額 |

|---|---|---|

| 県民共済 | 見舞金方式(上限あり) | 5万円のみ |

| 住まいる共済(2024年改定後) | 実損払い | 50万円 |

| JA共済(むてきプラス) | 実損払い | 50万円 |

| 民間火災保険 | 実損払い | 50万円 |

違い③:地震補償と保険料控除

地震に対する補償は、共済と民間で大きな差があります。民間の地震保険は国と民間が共同運営する制度で、火災保険額の最大50%を補償します。一方、共済の地震補償は商品ごとに異なり、県民共済の地震特約は最大15%、住まいる共済は最大30%、JA共済むてきプラスは最大50%となっています。

また民間の地震保険料は所得税で最大5万円・住民税で最大2.5万円の控除対象ですが、県民共済の地震特約は控除対象外です。

違い④:補償のカスタマイズ性

民間火災保険は契約者と保険会社の1対1契約のため、補償内容を自由にカスタマイズできます。水災補償を外す・破損汚損を追加する・個人賠償責任を上乗せするといった調整が可能です。

共済はパッケージ化された補償内容が基本で、カスタマイズの自由度は民間より低いです。特に「破損汚損」は多くの共済で対象外のため、子どもがいる家庭など室内での事故が気になる方は民間保険が向いています。

違い⑤:住宅ローン審査での使われ方

⚠️ 住宅ローンの質権設定は民間火災保険のみ対応

住宅ローンを組む際、金融機関によっては火災保険に「質権設定」(万一の際に保険金がローン返済に充てられる仕組み)を求める場合があります。火災共済は質権設定に対応していないため、住宅ローン契約条件によっては共済だけでは要件を満たせないケースがあります。住宅ローンを検討中の方は金融機関に事前に確認しましょう。

住居タイプ別おすすめ

| 住居タイプ | おすすめ | 理由 |

|---|---|---|

| 賃貸(家財のみ) | 共済 | 年5,000円〜と格安。家財補償+借家人賠償責任で十分カバーできる |

| マンション高層階(水害リスク低) | 共済 | 水害リスクが低く見舞金方式の県民共済でも合理的 |

| 木造戸建て(台風・水害リスク高) | 民間 or 住まいる共済 | 実損払いが必要。県民共済の見舞金方式では損害が大きい場合に不足 |

| 木造戸建て(住宅ローン多・地震リスク高) | 民間 | 地震保険最大50%・質権設定・地震保険料控除が必要 |

| 子どもがいる家庭(破損汚損が心配) | 民間 | 共済は破損汚損対象外。子どもの不注意による損害をカバーするには民間 |

まとめ

- 共済は非営利運営で掛け金が民間の半額以下になるケースが多い。割戻金も非課税で返金

- 風水害は共済によって方式が異なる。県民共済は見舞金方式・住まいる共済は2024年から実損払い

- 地震補償は民間の50%に対し、県民共済15%・住まいる共済30%と低い。民間地震保険料控除(最大5万円)は共済では対象外

- 破損汚損・補償上限・カスタマイズ性・住宅ローン質権設定は民間が圧倒的に有利

- 賃貸・マンション高層階・低リスクエリア→共済が合理的。木造戸建て・ローン多・地震リスク高→民間推奨