「親が亡くなって誰も住んでいない実家がある。今の火災保険、そのままで大丈夫?」

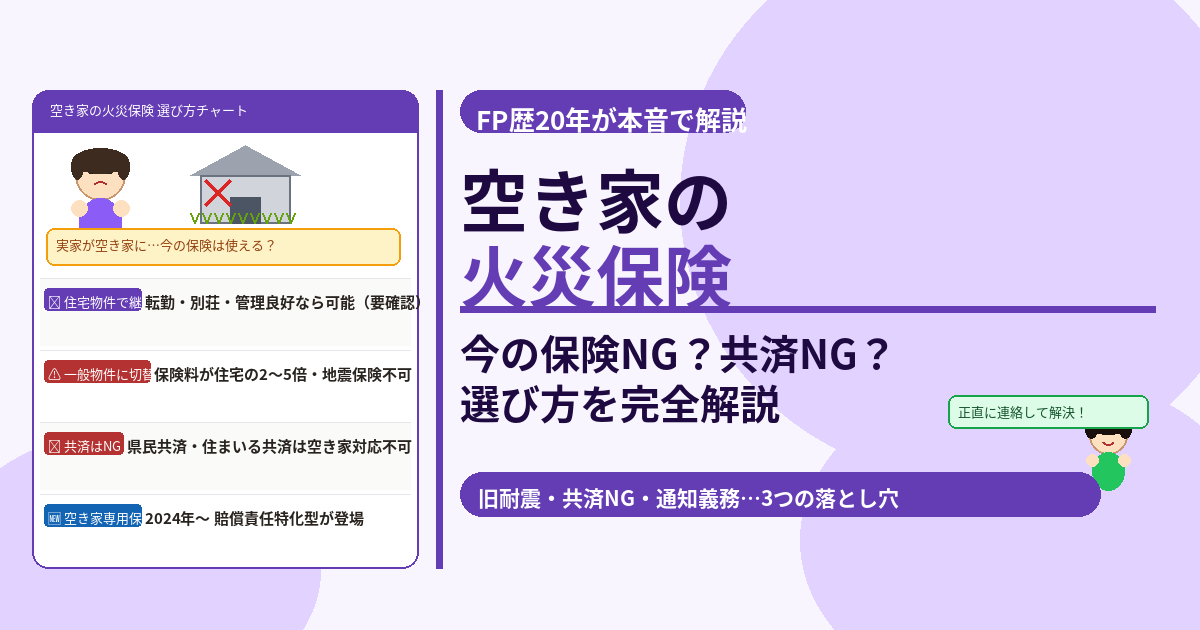

答えはNOです。住宅用の火災保険のまま空き家になると、火災が起きても保険金が支払われないリスクがあります。空き家は火災保険上「一般物件」に分類され直す必要があり、県民共済や住まいる共済は原則として空き家への加入が不可です。ただし、管理状態によっては住宅物件のまま継続できる場合もあります。

この記事では、保険相談2万時間のしんりゅうが、空き家の火災保険について「今の保険の扱い」「選べる選択肢」「保険料の相場」を具体的に解説します。

まず確認:今の住宅用火災保険、空き家になったら無効になる可能性あり

⚠️ 空き家になったのに住宅物件の保険を続けているのは危険

住宅物件として加入した火災保険は、居住者がいなくなった時点で保険会社への通知義務が発生します。通知せずに空き家のまま保険料を払い続けていても、火災が起きた際に「空き家は契約条件を満たさない」として保険金が支払われない可能性があります。

空き家になったら、まず現在の保険会社に連絡し、継続できるか確認することが最初のステップです。

火災保険における「住宅物件」と「一般物件」の違い

火災保険は建物の用途によって分類が異なり、保険料と補償内容が大きく変わります。

| 分類 | 対象の建物 | 保険料 | 地震保険 |

|---|---|---|---|

| 住宅物件 | 居住中の住宅・一時的に空室の別荘・転勤中の自宅 | 安い | 付帯可能 |

| 一般物件 | 長期間居住者なしの空き家・店舗・事務所・工場 | 高い(住宅の2〜5倍) | 付帯不可 |

空き家は原則として「一般物件」に分類されます。ただし、以下の条件を満たす場合は住宅物件として扱われ、保険料が安くなる可能性があります。

✅ 空き家でも「住宅物件」として扱われる可能性がある条件

・転勤・入院などの理由による一時的な空き家で、近いうちに居住再開予定がある

・別荘として季節的に使用しており、家財が常時備えられている

・電気・水道・ガスが通っており、すぐにでも居住できる管理状態を維持している

・定期的に掃除・管理が行われており、荒廃した状態ではない

※判断基準は保険会社によって異なるため、複数社に確認することが重要です

共済は空き家に加入できない(重要)

⚠️ 県民共済・住まいる共済(全労災)は空き家への加入は原則不可

県民共済(都民共済・府民共済・道民共済含む):居住用建物のみが対象。空き家は引き受け不可。

住まいる共済(全労災・こくみん共済coop):原則として空き家は対象外。ただし、すでに加入中で空き家になった場合は一定条件で継続加入ができるケースもあります。

JA共済(建物更生共済):農家住宅・別荘など一部の空き家で対応可能な場合あり。要確認。

共済に加入していた実家が空き家になった場合は、速やかに共済組合に連絡し、継続可否を確認してください。無断で継続すると万一の際に共済金が支払われない可能性があります。

旧耐震基準(昭和56年以前)の建物は特に注意

昭和56年(1981年)以前に建てられた建物は旧耐震基準の建物です。空き家でなくても老朽化により加入できる保険会社が限られますが、空き家かつ旧耐震となると引き受け可能な保険会社はさらに絞られます。

| 建物の状況 | 加入できる保険会社 | 保険料の目安 |

|---|---|---|

| 昭和57年以降・居住中・管理良好 | 多数(住宅物件) | 年1〜3万円程度 |

| 昭和57年以降・空き家・管理良好 | 一部(一般物件) | 年2〜5万円程度 |

| 昭和56年以前・空き家・老朽化あり | 少数(引き受け困難) | 年4〜6万円以上 |

| 管理不全・荒廃・雑草放置状態 | ほぼ不可 | — |

空き家の火災保険の選択肢3パターン

パターン①:現行の住宅物件の保険を継続できるか確認する

転勤・入院などの一時的な空き家や、別荘として使用している場合は、現在の火災保険会社に状況を正直に伝えた上で住宅物件として継続できる可能性があります。保険会社が住宅物件と判断すれば保険料は変わらず地震保険も継続できます。

パターン②:一般物件の火災保険に切り替える

本格的な空き家と判断された場合、一般物件の火災保険(企業向け・店舗向け火災保険)への切り替えが必要です。保険料は住宅物件の2〜5倍になる場合がありますが、地震保険は原則付帯できません。複数の損害保険会社に見積もりを依頼して比較することが重要です。

パターン③:空き家専用保険・賠償責任保険を活用する

2024年1月よりNPO法人 空家・空地管理センターと日新火災が提携した「空き家専用保険」が登場しています。従来の火災保険とは異なり、空き家所有に伴う賠償責任(建物倒壊・火災による近隣被害)に特化した保険です。売却・取り壊しを検討中で、本格的な火災保険に加入するコストが高い場合の選択肢として検討する価値があります。

💡 空き家を保有する上でのリスク整理

空き家が火事・倒壊で第三者に損害を与えた場合、管理上の重大な過失があれば所有者が賠償責任を負う可能性があります(民法717条・工作物責任)。実際に石垣の崩落で隣家が全壊し、所有者が約364万円の賠償を命じられた事例もあります。火災保険とあわせて個人賠償責任保険でカバーしておくことが重要です。

空き家の保険選びの手順まとめ

✅ 空き家になった時にすべき4つのステップ

STEP 1:現在の火災保険会社(または共済組合)に「空き家になった」と正直に連絡する

STEP 2:住宅物件として継続できるか、一般物件への切り替えが必要かを確認する

STEP 3:一般物件に切り替える場合は複数の保険会社に見積もりを依頼して比較する

STEP 4:将来的に売却・活用予定がある場合は契約期間(長期割引 vs 柔軟な解約)も考慮する

⚠️ 旧耐震・老朽化が激しい建物は引き受け可能な保険会社が限られるため、複数社への相談が特に重要です

まとめ

- 空き家になったら現在の住宅用保険会社に必ず通知する(無通知のまま火災→保険金支払い拒否のリスク)

- 空き家は原則「一般物件」扱い。保険料は住宅物件の2〜5倍・地震保険は付帯不可

- 県民共済・住まいる共済(全労災)は空き家への加入は原則不可

- 転勤・別荘・管理良好な場合は住宅物件として継続できる保険会社もある

- 昭和56年以前の旧耐震・管理不全の建物は引き受け可能な保険会社が極めて限られる

- 2024年から空き家専用の賠償責任保険も登場。本格的な火災保険加入が困難な場合の選択肢

- 複数の保険会社に相談・見積もりを依頼して比較することが最も重要