「都民共済の火災保険って安いけど、本当に大丈夫なの?」

月々の掛け金が安く、割戻金もある都民共済の火災保険(新型火災共済)。しかし「安さの裏にある補償の弱さ」を知らずに加入すると、いざ台風や地震の被害に遭ったときに後悔することになりかねません。

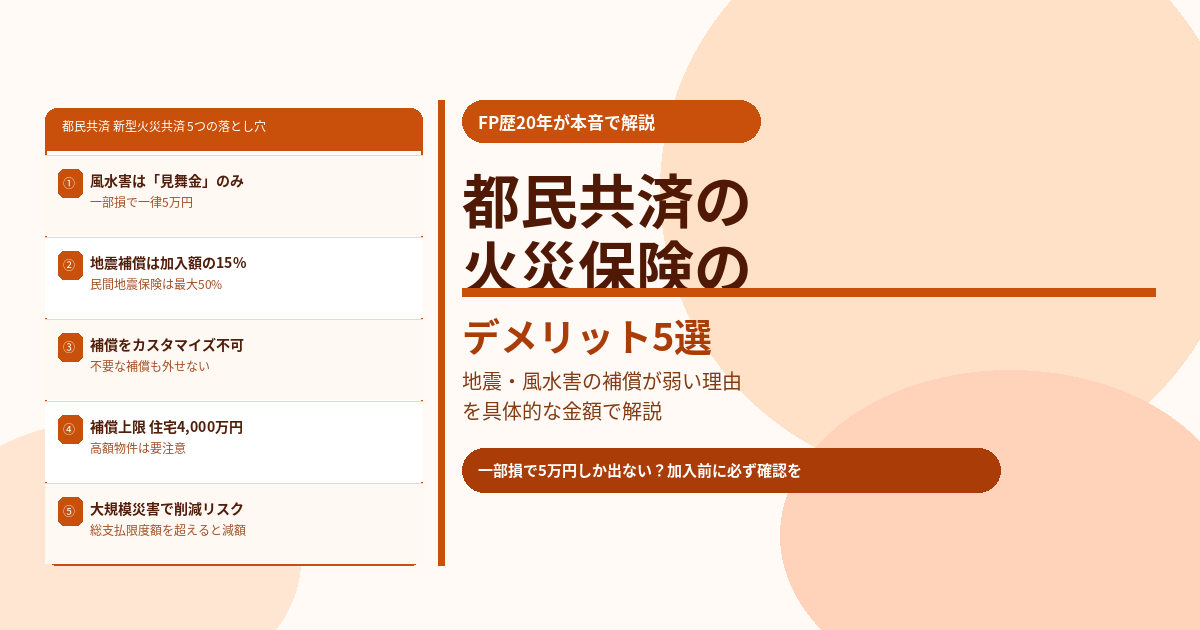

この記事では、保険相談2万時間のしんりゅうが都民共済の火災保険のデメリットを5つ、具体的な金額を示しながら正直に解説します。メリットと向いている人・向いていない人もあわせてお伝えします。

都民共済「新型火災共済」の基本情報

都民共済の火災保険(正式名称:新型火災共済)は、東京都内に在住または勤務している方が加入できる共済商品です。全国生協連グループが運営しており、県民共済・府民共済・道民共済と同じ仕組みの商品です。

💡 新型火災共済の基本スペック

加入対象:東京都内在住または勤務している方

掛け金の目安:木造一戸建て(30坪・住宅+家財)年間約2〜4万円程度

割戻金:決算後に余剰金を返戻(2023年度は掛け金の約20%)

補償上限:住宅4,000万円・家財2,000万円

地震特約:別途加入可能

都民共済の火災保険のデメリット5選

デメリット① 風水害の補償が「見舞金」レベルで少ない

都民共済のデメリットで最も重大なのが、風水害・台風・大雪の補償が「見舞共済金」という形で金額が大幅に制限されている点です。

民間の火災保険では風災・水災による実際の損害額(修理費全額)が支払われますが、都民共済では損害の程度に応じた見舞金が支払われる仕組みです。

| 被害の程度 | 都民共済(見舞共済金) | 民間火災保険 |

|---|---|---|

| 全壊 | 最大600万円(加入額600万円以上の場合) | 実損額(修理費全額) |

| 半壊 | 加入額の5%(上限あり) | 実損額 |

| 一部破損(20万円超) | 一律5万円のみ | 実損額 |

| 損害額10〜20万円 | 2.5〜5万円程度 | 実損額 |

⚠️ 具体例で考えると…

台風で屋根が破損し修理費が50万円かかった場合、民間保険なら50万円が支払われますが、都民共済では損害の程度によっては5万円しか受け取れないケースがあります。差額45万円は全額自己負担です。

デメリット② 地震補償が民間の地震保険より大幅に弱い

都民共済には地震に対する補償として「地震等見舞共済金」が標準で付いており、別途「地震等特約」に加入することもできます。しかし民間の地震保険と比べると補償額が大幅に少ないのが実態です。

| 比較項目 | 都民共済(地震等特約込み) | 民間の地震保険 |

|---|---|---|

| 全壊時の最大補償 | 加入額の15%(上限あり) | 火災保険額の50% |

| 一部破損(20万円超の損害) | 一律5万円 | 保険金額の5%(最低5万円) |

| 大規模災害時の削減リスク | 総支払限度額を超えると削減 | 国と保険会社の共同運営で安定 |

例えば2,000万円の火災保険に民間の地震保険を付けた場合、全壊で最大1,000万円が受け取れます。一方、都民共済の地震等特約では加入額の15%が上限のため、300万円程度にしかなりません。

デメリット③ 補償内容をカスタマイズできない

民間の火災保険では「水災補償は不要だから外す」「破損・汚損補償を追加する」など、自分の住環境に合わせた細かいカスタマイズが可能です。

しかし都民共済の新型火災共済は補償内容がパッケージ化されており、不要な補償を外したり、必要な補償を追加したりする自由度がほぼありません。たとえばハザードマップで水害リスクが低い地域に住んでいても、水害関連の補償を外して安くすることができないのです。

デメリット④ 補償額に上限があり高額物件には不向き

都民共済の新型火災共済の補償上限は住宅4,000万円・家財2,000万円となっています。民間保険では建物の評価額に応じて上限なく設定できるため、高額な注文住宅や高級マンションには対応しにくい場合があります。

また、補償額は「加入口数」で決まるため、建物の実際の再建築費用に見合った口数を自分で計算して設定する必要があります。この設定を誤ると、実際の損害に対して補償が不足する「一部保険」状態になりかねません。

デメリット⑤ 大規模災害時に共済金が削減されるリスクがある

都民共済には「総支払限度額」が設定されており、1回の大規模災害で支払う共済金の総額が限度額を超えた場合、個々の支払額が削減されることがあります。民間の地震保険は国と保険会社の共同運営のため、このような削減リスクはありません。

首都直下地震のような大規模災害が発生した際に、最も補償が必要なタイミングで受け取れる金額が減るリスクがある点は、東京在住の方には特に意識しておきたいポイントです。

都民共済のメリットも正直に解説

✅ 都民共済のメリット

・掛け金が民間火災保険の半額以下になることも

・年1回の割戻金(2023年度は掛け金の約20%が返戻)

・火災・落雷・破裂・爆発・車両衝突などの基本補償は充実

・年齢・性別に関わらず掛け金が一律

・手続きがシンプルで申し込みやすい

都民共済の火災保険に向いている人・向いていない人

✅ 都民共済が向いている人

- とにかく掛け金を安く抑えたい方

- 賃貸住まいで最低限の補償でよい方

- 水害・地震リスクが低いエリアに住む方

- 民間保険に加入済みで補完的に使いたい方

❌ 都民共済が向いていない人

- 台風・水害リスクが高い地域に住む方

- 地震への備えをしっかりしたい方(特に首都直下地震が心配な方)

- 高額な戸建て・注文住宅にお住まいの方

- 補償内容を細かくカスタマイズしたい方

まとめ

- 風水害補償は「見舞金」方式で一部損では一律5万円のみ→実損額との差額は自己負担

- 地震補償は加入額の最大15%(特約込み)→民間地震保険の最大50%と比べて大幅に少ない

- 補償内容を自由にカスタマイズできない

- 住宅4,000万円・家財2,000万円の上限があり高額物件には不向き

- 大規模災害時に共済金が削減されるリスクがある

- 賃貸・低リスク地域・補完目的には向くが、戸建て・地震多発地域・高額物件には民間保険が適切