「住まいる共済と民間の火災保険、どっちがいいの?2024年に変わったって聞いたけど何が変わったの?」

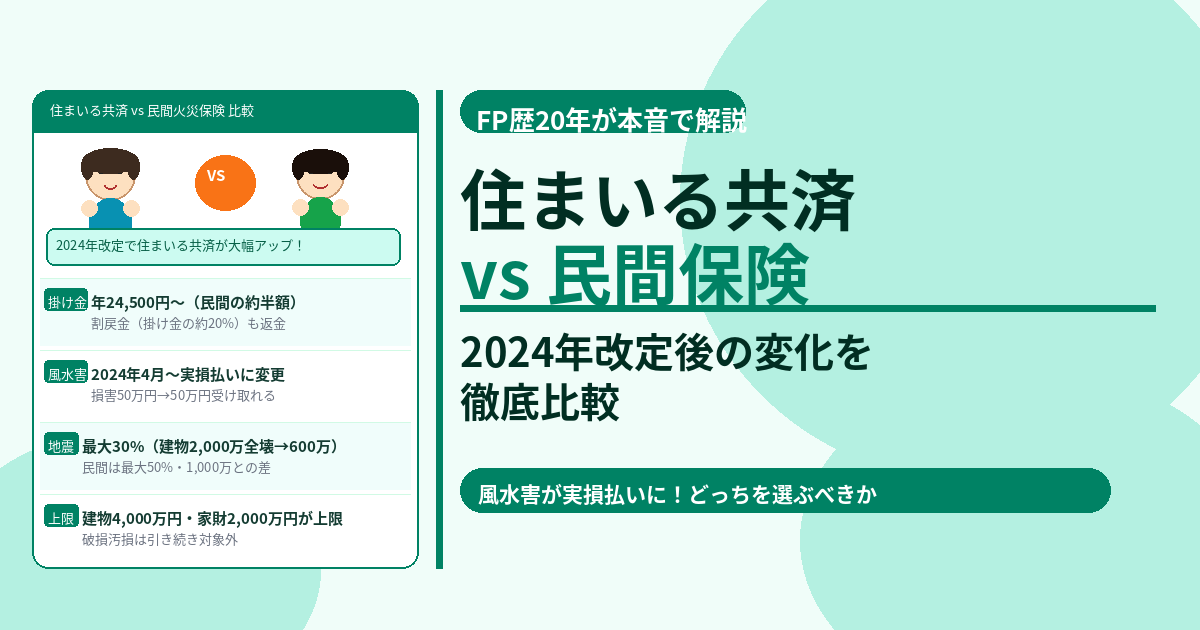

結論から言うと、住まいる共済は2024年4月の改定で風水害補償が「見舞金方式」から「実損払い」に変わり、民間火災保険に近い水準に大幅アップグレードされました。一方で掛け金も上昇しており、「安さ」と「補償充実」のバランスが変化しています。地震補償は最大30%と民間の50%より低い点は変わっていません。

この記事では保険相談2万時間のしんりゅうが、改定後の住まいる共済と民間火災保険を5軸で比較します。

住まいる共済の概要:2024年4月改定の主要ポイント

💡 2024年4月改定で住まいる共済はここが変わった

①風水害補償が実損払いに変更(最大の改定):従来の見舞金方式から実際の損害額が支払われる方式に。損害50万円なら50万円が受け取れる

②小損害(10万円以下)も支払対象に追加:従来は対象外だったが改定後は支払対象

③カーポート・門・塀・物置も補償対象に追加

④水もれ事故(給排水設備詰まりによる建物内の水ぬれ)も対象に追加

⑤風水害等共済金の支払限度額を最高6,000万円に拡大

⑥掛け金が改定(木造・鉄骨の自然災害共済部分が値上がり)

5軸で徹底比較

比較① 掛け金

| 条件 | 住まいる共済 (ベーシックタイプ) |

民間火災保険 (地震保険付帯) |

|---|---|---|

| 木造戸建て・100㎡・建物2,480万円・家財700万円(東京) | 年約24,500円〜 | 年40,000〜80,000円程度 |

| マンション・70㎡・建物1,540万円・家財1,200万円 | 年約18,000円〜 | 年30,000〜60,000円程度 |

| 割戻金(非営利運営による余剰金の返金) | 掛け金の約20%程度 | なし |

| 2024年改定後の掛け金変化 | 木造・自然災害部分が値上がり | 2024年10月に業界全体で値上げ |

比較② 風水害補償(2024年改定で大きく変化)

| 比較項目 | 住まいる共済(改定後) | 県民共済 | 民間火災保険 |

|---|---|---|---|

| 支払い方式 | 実損払い | 見舞金方式 | 実損払い |

| 損害50万円の受取額 | 50万円 | 5万円のみ | 50万円 |

| 小損害(10万円以下) | 対象(改定後) | 免責(対象外) | 免責設定による |

| カーポート・門・塀 | 対象(改定後) | 一律5万円のみ | 対象 |

比較③ 地震補償

| 比較項目 | 住まいる共済 | 民間地震保険 |

|---|---|---|

| 全壊時の最大補償率 | 加入額の最大30% | 火災保険額の最大50% |

| 建物2,000万円全壊時の受取額 | 最大600万円 | 最大1,000万円 |

| 地震保険料控除 | 地震部分のみ対象 | 対象(最大5万円) |

| 一部損(小規模損害) | 一定額の共済金 | 保険額の5%(全損判定に連動) |

比較④ 補償のカスタマイズ性

| 補償項目 | 住まいる共済 | 民間火災保険 |

|---|---|---|

| 水災補償を外して掛け金を下げる | 可能(シンプルプラン) | 可能 |

| 破損・汚損特約 | 対象外 | 追加可能 |

| 補償上限額 | 建物4,000万円・家財2,000万円が上限 | 建物評価額に応じて上限なし |

| 類焼損害保障特約(隣家への延焼補償) | 追加可能 | 追加可能 |

| 個人賠償責任特約 | 追加可能 | 追加可能 |

| 最長契約期間 | 1年(自動継続) | 最長5年(長期割引あり) |

比較⑤ 向いている人・向いていない人

✅ 住まいる共済が向いている人

- 掛け金を民間の半額程度に抑えたい方

- 風水害の実損払いが欲しいが民間よりコストを下げたい方

- 子どものいない世帯・破損汚損補償が不要な方

- 築年数や使用年数に関わらず再取得価額で補償を受けたい方

- 賃貸で家財のみ加入したい方(シンプルプランで格安)

❌ 民間保険が向いている人

- 住宅ローンが多く残っており地震全壊時に1,000万円の補償が必要な方

- 子どものいる家庭で破損汚損補償を付けたい方

- 建物評価額が4,000万円を超える高額住宅の方

- 5年一括払いで長期割引を活用したい方

- 補償内容を細かくカスタマイズしたい方

まとめ

- 2024年4月改定で住まいる共済の風水害補償が実損払いに変更。損害50万円なら50万円受け取れる

- カーポート・門・塀・小損害(10万円以下)も補償対象に追加されより実用的に

- 木造戸建て100㎡の掛け金は年約24,500円〜と民間より安い(改定後は一部値上がり)

- 地震補償は最大30%(民間の50%より低い)。建物2,000万円全壊で最大600万円

- 破損汚損は対象外・補償上限6,000万円・最長1年契約(長期割引なし)は引き続き注意点

- 風水害が実損払いになったことで、台風リスクが高い戸建てでも選択肢に入るようになった